Principaux enseignements :

- Adoption de l'IA: Le chiffre d'affaires de l'informatique en nuage augmente de 31 % par an, les entreprises se modernisant avec des solutions de conformité alimentées par l'IA.

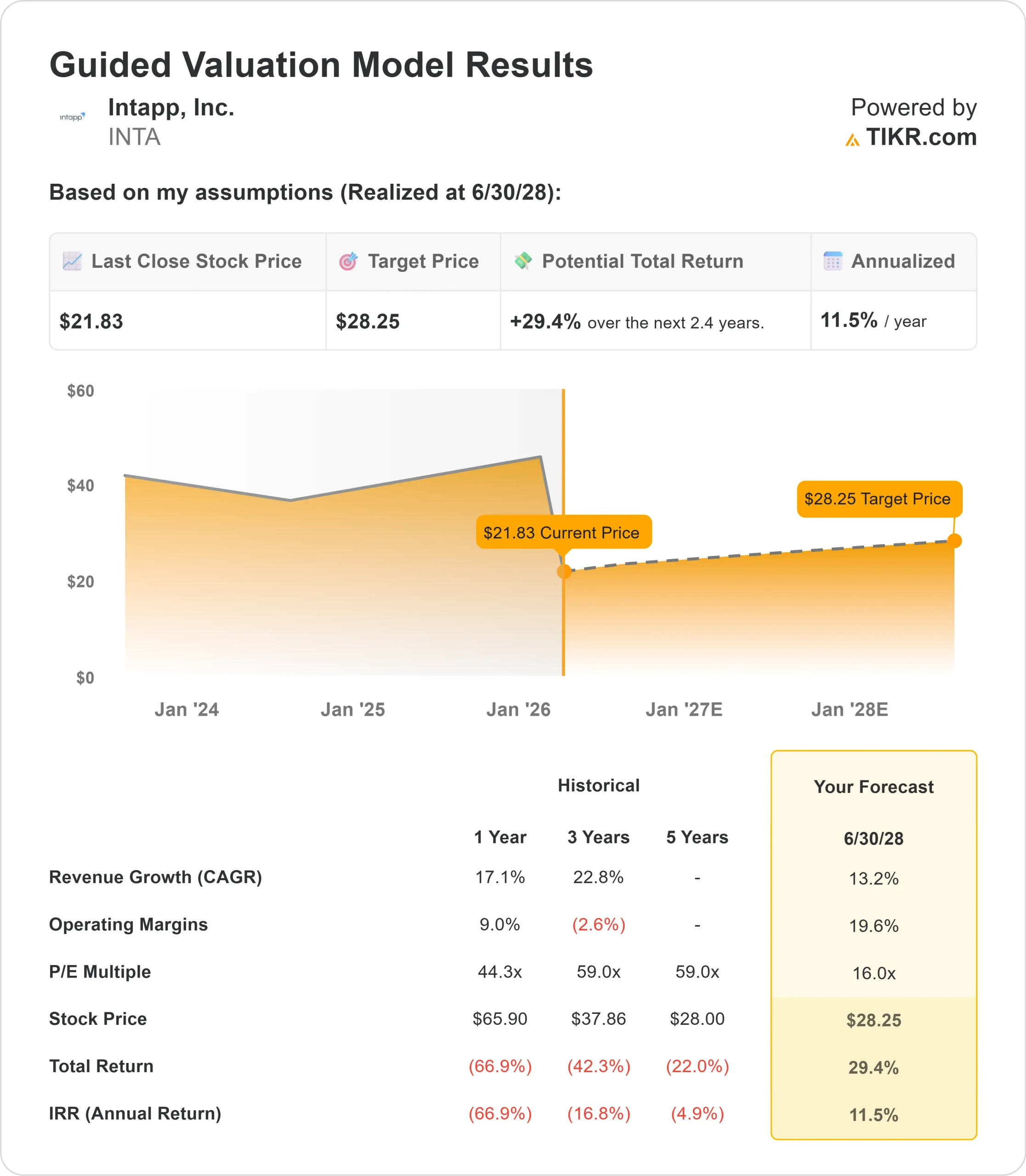

- Projection de prix: Sur la base de l'exécution actuelle, l'action INTA pourrait atteindre 28 $ d'ici juin 2028.

- Gains potentiels: Cet objectif implique un rendement total de 29 % par rapport au cours actuel de 22 $.

- Rendement annuel: Les investisseurs pourraient bénéficier d'une croissance d'environ 12 % au cours des 2,4 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Intapp(INTA) a publié de solides résultats pour le deuxième trimestre de l'exercice 2026, avec un ARR pour le cloud atteignant 434 millions de dollars, en hausse de 31% d'une année sur l'autre.

Le PDG John Hall a souligné la feuille de route de l'entreprise en matière d'IA verticale, qui fournit des informations exploitables tirées des informations exclusives des entreprises enrichies du modèle de données graphiques de l'industrie d'Intapp. Ces capacités de conformité avancées permettent à Intapp de se démarquer dans les secteurs hautement réglementés.

- La société a revu à la hausse ses prévisions pour l'ensemble de l'année et s'attend désormais à un chiffre d'affaires SaaS compris entre 415 et 419 millions de dollars.

- Le lancement récent d'Intapp Time a été un catalyseur pour les migrations vers le nuage, de nombreux cabinets de l'Am Law 100 ayant opté pour le nuage.

- De grands cabinets comme Seyfarth Shaw et Burr & Forman achètent la solution pour la première fois.

- Microsoft reste un moteur de croissance important. Plus de la moitié des plus gros contrats d'Intapp au deuxième trimestre ont été exécutés conjointement avec Microsoft, plusieurs contrats incluant des dollars d'investissement Azure pour accélérer les clôtures.

- Les partenaires ont été directement impliqués dans 7 des 10 plus gros contrats du trimestre.

Malgré des fondamentaux solides et une adoption croissante par les entreprises, Intapp se négocie à 22 $, offrant une hausse aux investisseurs qui reconnaissent la position de la société dans les logiciels de services professionnels alimentés par l'IA.

Ce que dit le modèle pour l'action Intapp

Nous avons analysé Intapp à travers sa transformation en un fournisseur SaaS vertical de premier plan pour les entreprises de services professionnels et financiers. La société bénéficie de multiples moteurs de demande dans les secteurs verticaux des services juridiques, comptables et financiers.

- Les cabinets d'avocats modernisent leurs processus d'admission et de vérification des conflits en réponse à l'évolution des réglementations relatives à la lutte contre le blanchiment d'argent et à la connaissance du client.

- Des cabinets comme Ropes & Gray et Reed Smith ont choisi les solutions de conformité d'Intapp ce trimestre.

- Dans le domaine de la comptabilité, l'afflux d'investissements de capitaux privés et de fusions perturbe l'industrie.

- Les entreprises modernisent leurs pratiques de conformité et les étendent à la collaboration et au développement commercial, ce qui stimule la demande pour les solutions d'Intapp.

- Les sociétés de services financiers continuent de remplacer les anciens CRM horizontaux par DealCloud pour une intelligence relationnelle alimentée par l'IA.

- Les banques d'investissement d'entreprise et de taille moyenne considèrent DealCloud comme un moyen de stimuler la productivité, de soutenir la conformité réglementaire, de débloquer l'intelligence de l'entreprise et de créer un avantage concurrentiel.

Sur la base d'une prévision de croissance annuelle du chiffre d'affaires de 13,2 % et de marges d'exploitation de 19,6 %, notre modèle prévoit que l'action atteindra 28 dollars d'ici 2,4 ans. Cela suppose un multiple cours/bénéfice de 16x.

Cela représente une compression par rapport aux moyennes historiques de P/E d'Intapp de 44,3x (un an) et 59x (trois ans). Le multiple inférieur reflète la récente correction de l'action et la transition vers une croissance axée sur la rentabilité.

La véritable valeur réside dans la capture de l'opportunité massive que représentent l'adoption de l'IA par les industries hautement réglementées et la migration vers des solutions basées sur le cloud, tout en se développant au sein de la base de clients existante.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action INTA :

1. Croissance du chiffre d'affaires: 13,2%

La croissance d'Intapp est centrée sur la demande structurelle de solutions verticales d'IA dans les industries réglementées.

- La société a enregistré une croissance de 28% du chiffre d'affaires SaaS au deuxième trimestre, avec un ARR Cloud en hausse de 31% d'une année sur l'autre.

- La direction prévoit une dynamique continue à mesure que les entreprises modernisent leur infrastructure technologique.

- Le mouvement de mise sur le marché axé sur l'entreprise fonctionne, avec 834 clients générant au moins 100 000 $ d'ARR, en hausse par rapport à 728 il y a un an.

- Le taux de rétention du chiffre d'affaires net de l'informatique dématérialisée s'élève à 124 %, ce qui témoigne d'une forte expansion des comptes existants.

- Le partenariat avec Microsoft accélère les déploiements dans les grandes entreprises.

- Les transactions sur la place de marché Azure augmentent, ce qui contribue à raccourcir les cycles de vente pour les entreprises déjà engagées auprès de Microsoft.

2. Marges d'exploitation: 19.6%

Intapp a amélioré sa marge EBIT au cours des derniers trimestres par rapport aux niveaux historiques.

La direction s'attend à ce que les marges augmentent à mesure que l'entreprise se développe et que le mélange se déplace vers les revenus SaaS à marge plus élevée, qui représentent maintenant 73% du total des revenus.

L'entreprise investit dans des capacités d'IA et dans l'expansion du marché, mais ces investissements devraient être compensés par un effet de levier opérationnel à mesure que le chiffre d'affaires de l'informatique dématérialisée augmente.

La croissance de l'écosystème de partenaires améliore également l'efficacité de la mise en œuvre.

3. Multiple de prix de sortie : 16x

Le marché évalue actuellement Intapp à 16,3x les bénéfices des douze prochains mois. Nous supposons que le P/E restera relativement stable à 16x au cours de notre période de prévision.

Cela représente une compression significative par rapport aux multiples historiques, reflétant la correction de l'action par rapport aux niveaux les plus élevés.

Comme Intapp démontre une exécution cohérente de sa feuille de route en matière d'IA et de sa stratégie de migration vers le cloud, la société devrait maintenir ce niveau d'évaluation tout en continuant à augmenter ses bénéfices.

Le modèle SaaS vertical avec une expertise approfondie dans les secteurs réglementés assure la durabilité.

L'approfondissement des relations avec les entreprises clientes et une forte activité de vente conjointe soutiennent une croissance soutenue.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses vont mieux ou moins bien ?

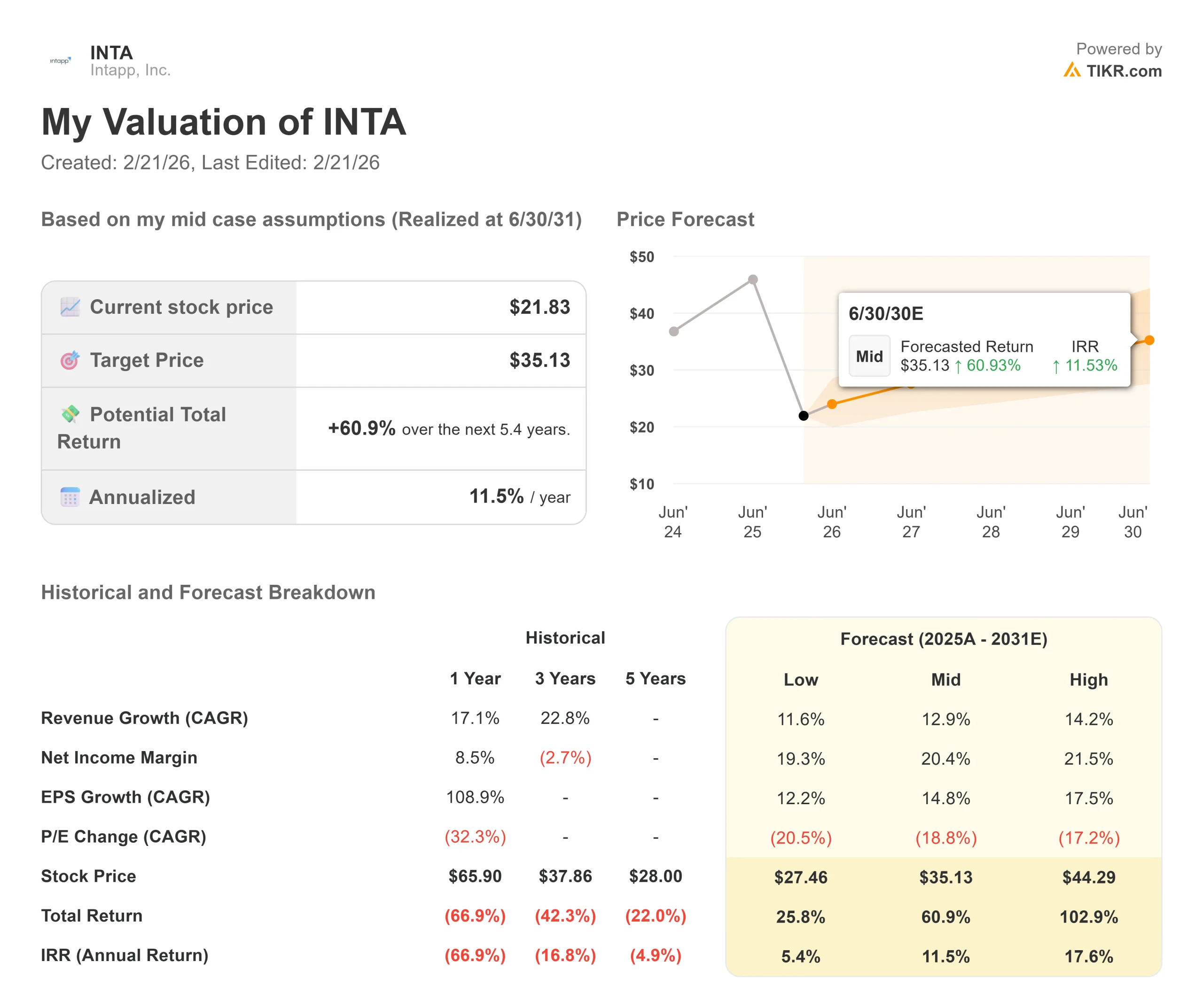

Les logiciels de services professionnels sont confrontés à des risques d'exécution et à une dynamique concurrentielle. Voici comment l'action Intapp pourrait évoluer selon différents scénarios jusqu'en juin 2030 :

- Scénario faible: Si la croissance du chiffre d'affaires ralentit à 11,6 % et que les marges de revenu net se compriment à 19,3 %, les investisseurs obtiennent tout de même un rendement total de 25,8 % (5,4 % par an).

- Cas moyen: Avec une croissance de 12,9 % et des marges de 20,4 %, nous prévoyons un rendement total de 60,9 % (11,5 % par an).

- Cas élevé: Si l'adoption de l'IA s'accélère, entraînant une croissance du chiffre d'affaires de 14,2% tandis qu'Intapp maintient des marges de 21,5%, les rendements pourraient atteindre 102,9% au total (17,6% par an).

Voir ce que les analystes pensent de l'action INTA en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution des migrations vers le cloud, la monétisation réussie de l'IA et l'expansion de l'écosystème des partenaires.

Dans le cas le plus bas, la pression concurrentielle limite le pouvoir de fixation des prix, ou l'adoption ralentit.

Dans le cas le plus favorable, les entreprises accélèrent la modernisation et les déploiements d'IA dépassent les attentes dans tous les secteurs verticaux.

Quelle est l'ampleur de la hausse de l'action Intapp à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !