Principaux enseignements :

- Réinitialisation stratégique : Le nouveau PDG Enrique Lores prend ses fonctions le 1er mars afin d'accélérer l'exécution après les difficultés rencontrées par les produits de marque.

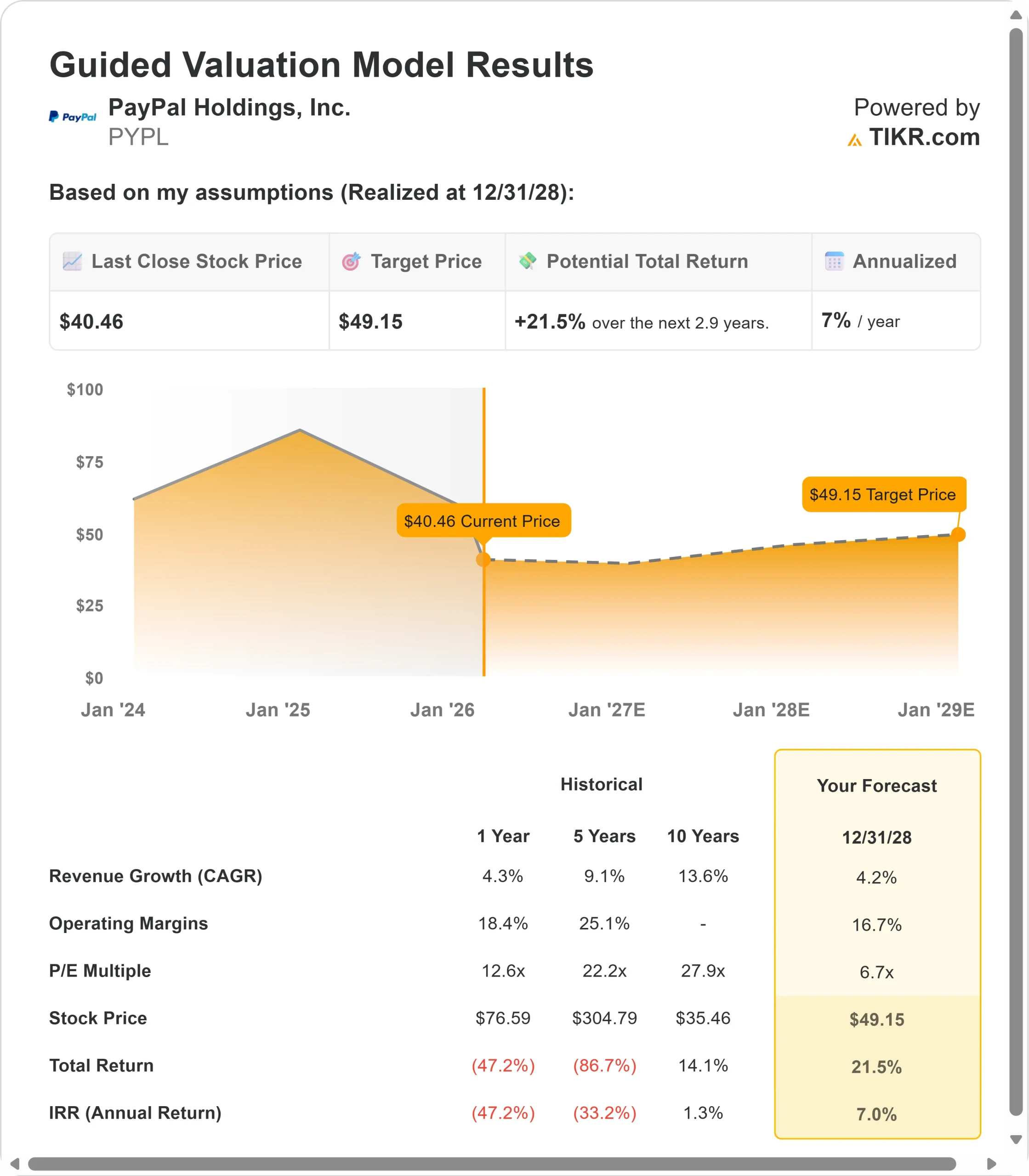

- Projection de prix : Sur la base des hypothèses actuelles, l'action PYPL pourrait atteindre 49 $ d'ici décembre 2028.

- Gains potentiels : Cet objectif implique un rendement total de 21,5 % par rapport au prix actuel de 40,46 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 7 % au cours des 2,9 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

PayPal Holdings(PYPL) a fait face à des vents contraires significatifs au 4ème trimestre, avec une croissance de seulement 1% de la valeur ajoutée des achats en ligne sur une base neutre en termes de devises, en baisse sensible par rapport aux 5% du 3ème trimestre.

La société a annoncé un changement de direction, nommant Enrique Lores au poste de PDG à compter du 1er mars, afin d'apporter une plus grande discipline d'exécution au cours de cette période de transformation critique.

- Le ralentissement est dû à trois facteurs principaux : La faiblesse du commerce de détail aux États-Unis parmi les consommateurs à revenus faibles et moyens, les vents contraires internationaux, en particulier en Allemagne, et une décélération dans les secteurs verticaux à forte croissance tels que les voyages, la billetterie et les jeux.

- Malgré les défis posés par les produits de marque, plusieurs activités ont enregistré de bons résultats. Le chiffre d'affaires de Venmo a augmenté d'environ 20 % pour atteindre 1,7 milliard de dollars en 2025, le nombre total de comptes actifs ayant dépassé les 100 millions.

- Enterprise Payments a enregistré sept trimestres consécutifs de croissance rentable, renouant avec une croissance à deux chiffres de ses volumes au quatrième trimestre.

- Buy Now, Pay Later a généré plus de 40 milliards de dollars en TPV, soit une croissance de plus de 20 % d'une année sur l'autre.

- La stratégie de redressement de PayPal s'articule autour de trois priorités : l'expérience, la présentation et la sélection.

- En ce qui concerne l'expérience, la société a besoin d'un positionnement concurrentiel avec l'authentification biométrique et l'adoption de passe-partout - actuellement, seuls 36 % des consommateurs sont prêts à passer à la caisse avec l'authentification biométrique. La direction vise à amener près de la moitié des consommateurs à ce statut d'ici à la fin de 2026.

- En ce qui concerne la présentation, PayPal obtient des résultats spectaculaires lorsqu'elle se positionne de manière compétitive. Lorsque l'entreprise se place au-dessus de ses concurrents avec la messagerie BNPL en amont et un deuxième bouton de paiement, les taux de sélection font plus que doubler. Actuellement, la messagerie BNPL représente moins de 15 % du trafic, ce qui constitue un potentiel d'amélioration important.

- Lors du lancement, PayPal introduit PayPal Plus, un programme de récompenses qui permet aux consommateurs de gagner et d'échanger des récompenses lors de leur passage en caisse.

- Les premiers résultats obtenus au Royaume-Uni ont montré une croissance à un chiffre de la VPT des utilisateurs inscrits par rapport aux utilisateurs non inscrits en décembre, obtenue presque entièrement de manière organique, sans aucun marketing.

L'entreprise réalise des investissements calculés en 2026, représentant environ 3 points de vent contraire à la croissance en dollars de la marge de transaction. Environ les deux tiers de l'objectif sont consacrés à la caisse et à BNPL, le reste étant consacré à la fidélisation Venmo et aux initiatives de commerce agentique.

PayPal s'attend à ce que ces investissements donnent de meilleurs résultats au fur et à mesure que les expériences repensées se développent et que l'adoption de la biométrie augmente.

Ce que dit le modèle pour l'action PayPal

Nous avons analysé la transformation de PayPal d'un simple portefeuille numérique en une plateforme de commerce diversifiée.

L'entreprise bénéficie de plusieurs moteurs de croissance au-delà du paiement par carte de crédit, notamment l'évolution de Venmo vers une plateforme de commerce monétisée, le retour à la rentabilité d'Enterprise Payments et les opportunités émergentes dans le domaine du commerce agentic.

Sur la base d'une prévision de croissance annuelle du chiffre d'affaires de 4,2 % et de marges d'exploitation de 16,7 %, notre modèle prévoit que l'action atteindra 49 dollars d'ici 2,9 ans. Cela suppose un multiple cours/bénéfice de 6,7 fois.

Cela représente une compression significative par rapport aux moyennes historiques de PayPal de 12,6x (un an), 22,2x (cinq ans) et 27,9x (dix ans).

Ce multiple plus faible tient compte des difficultés d'exécution à court terme dans le domaine du paiement par carte de crédit, de l'intensité de la concurrence et du temps nécessaire pour que les investissements stratégiques génèrent des bénéfices.

La valeur réelle réside dans l'exécution réussie de la stratégie des trois piliers tout en développant les activités à forte croissance comme Venmo et en augmentant la part de marché des paiements d'entreprise.

La direction ne s'engage pas pour l'instant à atteindre les objectifs qu'elle s'est fixés pour 2027 lors de la journée des investisseurs, invoquant des conditions de marché plus difficiles et une adoption plus lente que prévu par les commerçants.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action PYPL :

1. Croissance du chiffre d'affaires: 4.2%

La croissance de PayPal est centrée sur la stabilisation du paiement par carte de crédit tout en développant des flux de revenus diversifiés.

La société prévoit une croissance légèrement positive à un chiffre pour 2026, à mesure que les déploiements de produits s'étendent et que l'adoption de la biométrie augmente.

Venmo est en passe de dépasser les 2 milliards de dollars de chiffre d'affaires en avance sur les prévisions, tandis qu'Enterprise Payments a renoué avec une croissance à deux chiffres de ses volumes au 4ème trimestre.

La direction estime que les résultats s'améliorent au fil du temps, à mesure que les intégrations stratégiques des commerçants sont achevées, que la présentation s'améliore et que les programmes de récompenses stimulent le volant d'inertie des consommateurs.

2. Marges d'exploitation: 16.7%

Nous prévoyons une légère compression à 16,7%, car la société investit massivement dans l'amélioration des caisses, les accords de co-marketing avec les commerçants et les programmes de récompenses pour les consommateurs.

Ces investissements représentent environ 3 points de vent contraire pour les marges de transaction en dollars en 2026, mais positionnent l'entreprise pour une meilleure performance à long terme.

3. Multiple P/E de sortie : 6,7x

Le marché évalue actuellement PayPal à 7,6 fois les bénéfices.

Nous supposons que le P/E se comprimera à 6,7x au cours de notre période de prévision. L'incertitude à court terme liée à l'exécution du paiement par carte de crédit pèse sur le multiple.

La société est confrontée à une concurrence intense des méthodes de paiement alternatives, en particulier sur les marchés internationaux comme l'Allemagne.

Au fur et à mesure que PayPal améliore l'exécution de ses trois priorités stratégiques et prouve l'efficacité de ses programmes d'investissement, la société devrait obtenir un multiple plus élevé par rapport aux moyennes historiques.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

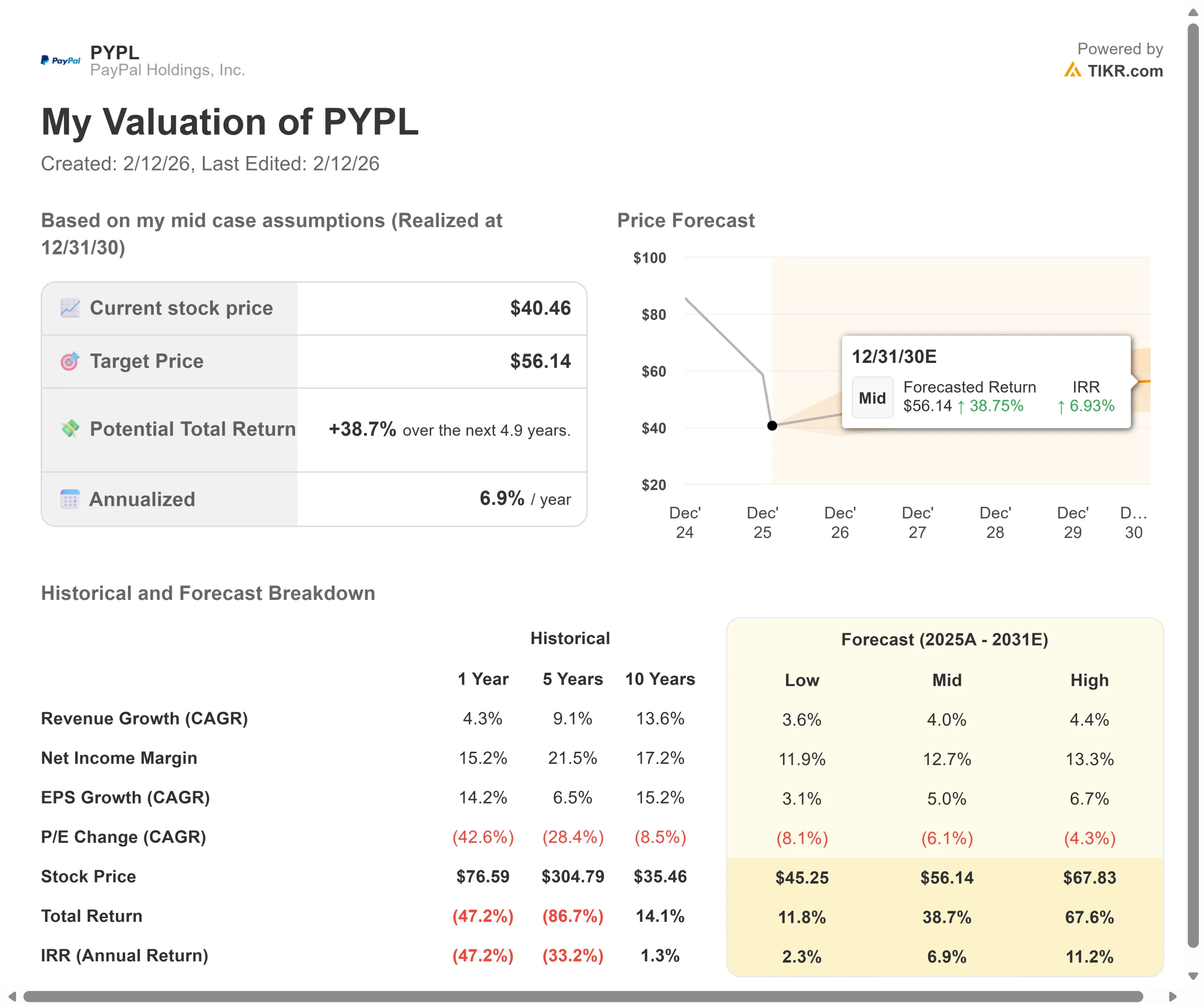

Les paiements numériques sont confrontés à des cycles d'innovation rapides et à l'évolution des préférences des consommateurs. Voici comment l'action PayPal pourrait évoluer selon différents scénarios jusqu'en décembre 2030 :

- Scénario faible : si la croissance du chiffre d'affaires ralentit à 3,6 % et que les marges de revenu net se réduisent à 11,9 %, les investisseurs obtiennent tout de même un rendement total de 11,8 % (2,3 % par an).

- Cas moyen : Avec une croissance de 4,0 % et des marges de 12,7 %, nous prévoyons un rendement total de 38,7 % (6,9 % par an).

- Cas élevé : Si l'exécution des caisses en ligne dépasse les attentes, entraînant une croissance de 4,4 % du chiffre d'affaires tandis que PayPal maintient des marges de 13,3 %, les rendements pourraient atteindre 67,6 % au total (11,2 % par an).

Voir ce que les analystes pensent de l'action PYPL en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution de la stratégie des trois piliers, l'adoption réussie par les marchands d'expériences repensées et la capacité de PayPal Plus à susciter la formation d'habitudes chez les consommateurs.

Dans le scénario le plus pessimiste, les caisses de marque continuent de décliner et les investissements ne donnent pas les résultats escomptés.

Dans le meilleur des cas, l'adoption de la biométrie s'accélère plus rapidement que prévu, la présentation en amont génère des gains de parts significatifs et Venmo dépasse les attentes en termes de chiffre d'affaires.

Quelle est l'ampleur de la hausse de l'action PayPal à partir de maintenant ?

Avec le nouvel outil Valuation Model de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez rapidement déterminer si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !