Principaux enseignements :

- Profil d'échelle : Lululemon a généré environ 11 milliards de dollars de revenus et 2 milliards de dollars de bénéfices d'exploitation, ce qui confirme une demande mondiale durable et une forte monétisation de la marque.

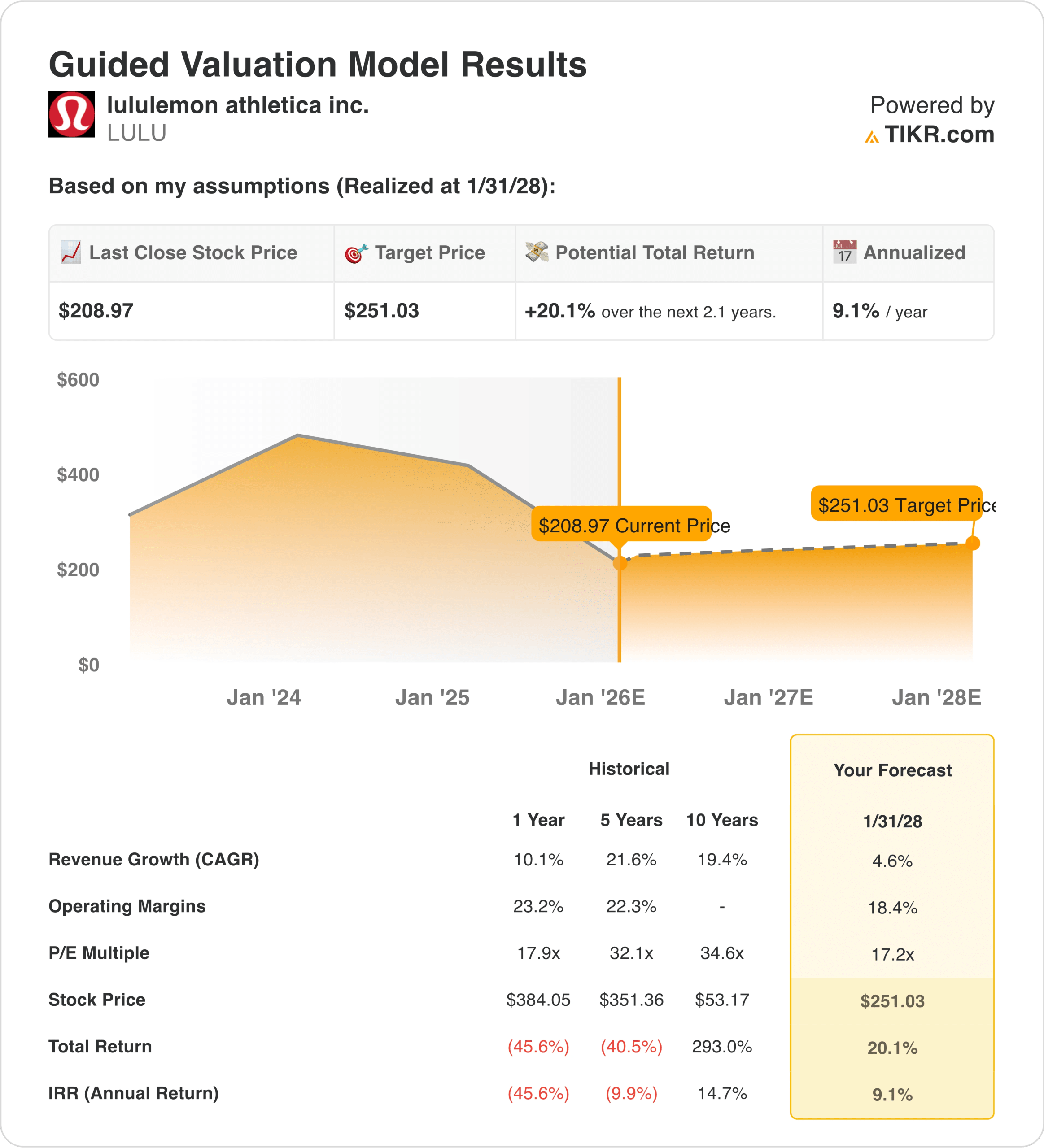

- Projection de prix : Sur la base d'une croissance et de marges normalisées, l'action pourrait atteindre 251 dollars, contre 209 dollars, d'ici janvier 2028, selon des hypothèses d'évaluation prudentes.

- Gains potentiels : Cet objectif représente un rendement total de 20 % par rapport au cours actuel de 209 $, reflétant la croissance des bénéfices plutôt que l'augmentation des valorisations.

- Rendement annuel : le modèle implique un rendement annualisé d'environ 9 % au cours des deux prochaines années, lié à la discipline opérationnelle et à la résistance de la marque.

Lululemon Athletica(LULU) exploite une plateforme de vêtements athlétiques haut de gamme construite autour de la distribution directe au consommateur, de catégories de produits à forte marge et d'une marque qui reste culturellement pertinente à travers les tendances en matière de fitness, de style de vie et de bien-être.

En décembre 2025, la société a annoncé la transition de son PDG à compter de janvier 2026, un changement de direction qui a son importance alors que Lululemon gère la normalisation de la croissance dans un contexte de resserrement des dépenses de consommation et d'examen plus approfondi de l'exploitation.

Le chiffre d'affaires a atteint environ 11 milliards de dollars en 2024, tandis que le bénéfice d'exploitation s'est élevé à environ 2 milliards de dollars, ce qui montre que l'échelle reste significative même si la croissance du chiffre d'affaires ralentit par rapport aux années record précédentes.

Les marges d'exploitation se sont établies à près de 20 % en 2022-25, en baisse par rapport aux sommets du cycle, la rentabilité future étant de plus en plus liée au contrôle des coûts, à la discipline en matière de stocks et aux décisions en matière de prix.

Avec une capitalisation boursière proche de 26 milliards de dollars, la croissance future du chiffre d'affaires devrait provenir de l'expansion internationale et de l'habillement masculin, tandis que la rentabilité dépend de la composition des ventes directes et des promotions contrôlées.

Malgré des bénéfices stables et la génération de liquidités, l'action se négocie à près de 17 fois les bénéfices à terme, ce qui soulève la question de savoir si le marché considère Lululemon comme un fabricant de marques stable ou comme une entreprise de vêtements ayant atteint sa pleine maturité.

Ce que dit le modèle pour l'action LULU

Nous avons analysé Lululemon en utilisant des hypothèses qui reflètent la stabilité de la marque, l'expansion mondiale et le contrôle rigoureux des coûts dans un environnement de consommation plus sélectif.

Sur la base d'une croissance annuelle de 5 % du chiffre d'affaires, de marges d'exploitation de 18 % et d'un multiple de sortie de 17 fois, le modèle estime que l'action pourrait passer de 209 à 251 dollars.

Ce résultat implique un rendement total de 20 %, soit environ 9 % par an, d'ici à janvier 2028, pour un prix cible de 251 dollars.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses de croissance du chiffre d'affaires, de marges d'exploitation et de multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action LULU :

1. Croissance du chiffre d'affaires : 4.6%

Lululemon a connu une croissance à deux chiffres pendant la majeure partie de la dernière décennie, grâce à la pénétration rapide de la marque en Amérique du Nord et sur les premiers marchés internationaux.

La croissance récente du chiffre d'affaires a ralenti de manière significative, avec un ralentissement de la croissance en glissement annuel alors que la demande américaine s'est normalisée et que les dépenses discrétionnaires se sont resserrées.

Le chiffre d'affaires des douze derniers mois, qui s'élève à environ 11,1 milliards de dollars, est le reflet d'une entreprise qui fonctionne à l'échelle, et dont l'expansion se poursuit, mais à un rythme modéré.

Les marchés internationaux continuent de croître plus rapidement que l'Amérique du Nord, mais leur base plus petite limite l'accélération de la croissance consolidée globale.

L'innovation en matière de produits et l'expansion de la catégorie masculine soutiennent la croissance continue, bien qu'aucune ne compense la maturation de la catégorie dans son ensemble.

L'intensité concurrentielle et l'activité promotionnelle pourraient de plus en plus freiner l'expansion des volumes par les prix.

Conformément aux prévisions du consensus des analystes, les perspectives de croissance de 4,6 % reflètent une exécution régulière soutenue par la fidélité à la marque, tempérée par la maturité de la catégorie et le ralentissement de la croissance de la demande des consommateurs.

2. Marges d'exploitation: 18.4%

Les marges d'exploitation de Lululemon ont culminé à plus de 22 % lors de la hausse de la demande après la pandémie, grâce à des ventes à plein tarif et à des rabais limités.

Les marges se sont depuis normalisées, les marges d'exploitation récentes s'établissant entre 22 et 23 % en raison de l'augmentation des frais de transport, des promotions et des coûts salariaux.

Le modèle de vente directe au consommateur continue de soutenir des marges structurellement plus élevées par rapport aux autres fabricants de vêtements qui travaillent avec des grossistes.

Les investissements en cours dans l'expansion internationale, les coûts de transition de la direction et le développement de produits limitent l'augmentation des marges à court terme.

La normalisation de la chaîne d'approvisionnement réduit partiellement les coûts mais n'élimine pas totalement la pression promotionnelle potentielle.

La rentabilité se situe entre 20 et 20 %, ce qui représente un niveau durable.

Historiquement, la société a été en mesure de maintenir des marges de l'ordre de 20 %, même en dehors des périodes de forte demande.

Sur la base des estimations consensuelles du marché, des marges de 18,4 % supposent un pouvoir de tarification soutenu de la marque tout en tenant compte d'une demande normalisée et des besoins de réinvestissement en cours.

3. Multiple P/E de sortie : 17,2x

Lululemon se négocie actuellement à près de 17 fois les bénéfices futurs, ce qui est bien inférieur à ses multiples historiques de prime pendant les périodes de croissance plus rapide.

Les valorisations des cycles précédents dépassaient 25× lorsque la croissance du chiffre d'affaires et l'expansion des marges s'accéléraient simultanément.

Le sentiment des investisseurs a évolué vers une discipline en matière d'évaluation à mesure que la croissance discrétionnaire ralentissait dans le secteur mondial de l'habillement.

La solidité du bilan de l'entreprise et la génération régulière de liquidités continuent de justifier une prime par rapport aux entreprises traditionnelles du secteur de l'habillement.

La transition du leadership introduit une incertitude d'exécution qui limite l'expansion des multiples à court terme.

Des marges soutenues de 10 à 20 % et une croissance stable sont nécessaires pour maintenir les niveaux de valorisation actuels.

Selon les estimations agrégées des analystes, un multiple de sortie de 17,2× reflète la qualité de la marque et la génération de liquidités, tout en tenant compte d'une croissance plus lente et d'un appétit limité pour la réévaluation.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

La demande des consommateurs et les cycles de fixation des prix des marques peuvent évoluer rapidement dans le secteur de l'habillement. Voici comment l'action Lululemon pourrait évoluer en fonction de différents résultats d'exécution jusqu'en 2028 :

- Cas faible : si le chiffre d'affaires se contracte de 4,1 % par an et que les marges bénéficiaires nettes chutent vers 12 % → 0,8 % par an.

- Scénariointermédiaire : si le chiffre d'affaires reste stable à un niveau proche de 4,5 % et que les marges de revenu net se stabilisent autour de 12,8 % → 6,2 % par an.

- Cas élevé : si le chiffre d'affaires reprend une croissance modeste et atteint un pic de 5 % et que les marges de revenu net se redressent au-dessus de 13 % → près de 10,9 %.

Lululemon est entré dans une phase d'exploitation plus stable où la discipline d'exécution compte plus que la croissance rapide.

Si la demande est stable et les marges contrôlées, le chemin vers l'objectif de prix de 251 $ dépend de la durabilité des bénéfices plutôt que de l'expansion de la valorisation.

Quelle est l'ampleur de la hausse de LULU à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans des scénarios de hausse, de base et de baisse, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

Créez votre propre modèle d'évaluation pour lululemon avec TIKR (c'est gratuit) →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !