Principaux enseignements :

- Progrès de la transformation: PayPal est passé d'une croissance négative de la marge sur les transactions à une croissance de 6-7% en 2025.

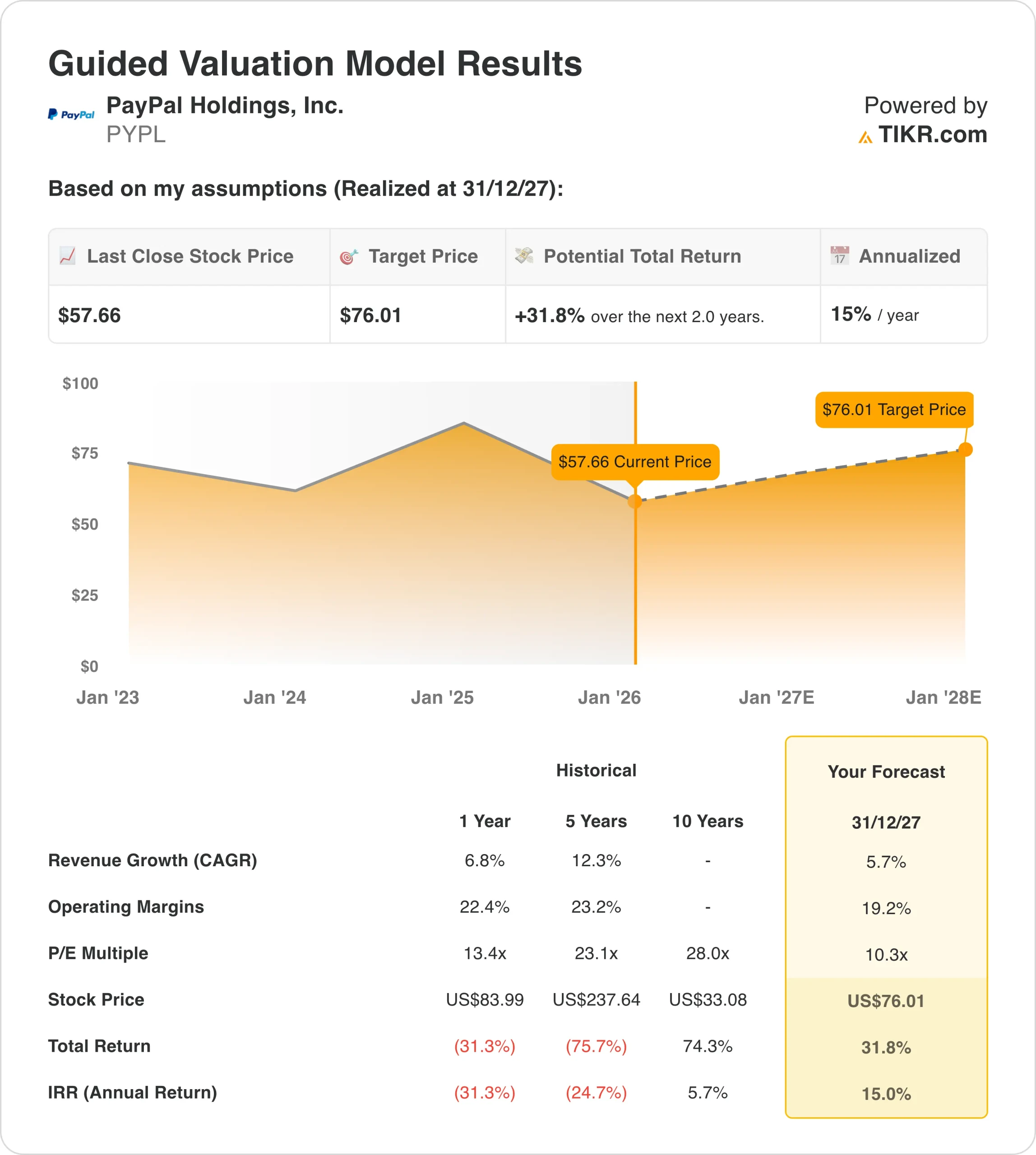

- Projection de prix: Sur la base de la dynamique actuelle, l'action pourrait atteindre 76 $ d'ici décembre 2027.

- Gains potentiels: Cet objectif implique un rendement total de 32 % par rapport au cours actuel de 57,66 $.

- Rendement annuel: Les investisseurs pourraient bénéficier d'une croissance annuelle d'environ 15 % au cours des 24 prochains mois.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

PayPal(PYPL) est au cœur d'un redressement qui commence à donner de vrais résultats. Après des années de croissance stagnante et de pression de la part des concurrents fintech, le PDG Alex Chriss a passé les deux dernières années à reconstruire les fondations de l'entreprise.

Au troisième trimestre 2025, la marge sur les transactions en dollars a augmenté de 7 % hors revenus d'intérêts, ce qui représente un net revirement par rapport à la croissance négative enregistrée il y a seulement deux ans. Le chiffre d'affaires s'accélère et l'entreprise est en passe de réaliser une croissance d'au moins 15 % de son bénéfice par action cette année.

Malgré ces améliorations, l'action PYPL a baissé de 31 % au cours de l'année écoulée et de plus de 80 % par rapport à ses plus hauts niveaux historiques.

Le marché n'a pas encore pleinement intégré la transformation de la société en une machine à croissance rentable. Ce décalage crée une opportunité pour les investisseurs patients prêts à parier sur l'exécution de PayPal.

Ce que dit le modèle pour l'action PayPal

Nous avons analysé l'avenir de PayPal en nous concentrant sur trois changements clés : la poussée de l'entreprise dans le domaine de l'achat immédiat et du paiement différé, la montée en puissance de la monétisation de Venmo et le déploiement du commerce agentique grâce à des partenariats d'IA avec OpenAI et Google.

En utilisant des hypothèses prudentes de croissance annuelle du chiffre d'affaires de 5,7 % et de marges d'exploitation de 19,2 %, notre modèle prévoit que l'action atteindra 76 dollars d'ici deux ans. Cela suppose un multiple cours/bénéfice de 10,3x à la sortie.

Cette valorisation peut sembler faible par rapport à la moyenne historique de 28x de PayPal au cours de la dernière décennie. Mais elle reflète l'évolution de l'entreprise, qui est passée d'une croissance pure à une activité plus mature et plus rentable.

Le multiple de 10,3x correspond à peu près à l'évaluation actuelle du marché, ce qui en fait un scénario de base raisonnable.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action PayPal :

1. Croissance du chiffre d'affaires : 5,7

La croissance de PayPal a ralenti par rapport aux taux à deux chiffres, mais il y a des signes clairs de stabilisation. La société est en train de gagner dans plusieurs domaines à forte croissance :

Buy Now, Pay Later (BNPL): Le volume augmente de plus de 20 % chaque trimestre, ce qui place PayPal sur la voie de près de 40 milliards de dollars de transactions BNPL en 2025. Le Net Promoter Score pour ce produit est de 80, ce qui indique une forte satisfaction des clients. PayPal prévoit de déplacer BNPL "en amont" en montrant les options de paiement plus tôt dans le parcours d'achat, ce qui devrait accélérer l'adoption.

L'inflexion de Venmo: Après des années de promesses sans profit, Venmo tient enfin ses promesses. La plateforme est en passe de générer un chiffre d'affaires de 1,7 milliard de dollars cette année, soit 20 % de plus qu'il y a deux ans. Plus important encore, seuls 5 à 10 % des utilisateurs de Venmo utilisent actuellement la carte de débit ou les fonctions "Payez avec Venmo". Les comptes qui adoptent ces produits génèrent quatre fois plus de revenus par utilisateur.

Expansion omnicanale: PayPal Everywhere a été lancé en septembre 2024 pour aller au-delà du paiement en ligne. La stratégie fonctionne, puisque le volume d'expériences sous marque américaine a augmenté de 10 % au troisième trimestre, soit le double du taux de croissance de l'année précédente. Les dépenses liées aux cartes de débit et au paiement en ligne ont fait un bond de 65 % d'une année sur l'autre.

2. Marges d'exploitation: 19%

PayPal a fait des progrès significatifs dans l'amélioration de sa rentabilité. La société a redressé son activité de traitement des paiements, qui était déficitaire, en renégociant les contrats avec les grands marchands et en se concentrant sur des services à valeur ajoutée tels que les paiements et la protection contre la fraude.

La marge EBIT actuelle de 18,4 % sur les douze derniers mois témoigne de l'efficacité opérationnelle. Notre prévision de 19,2 % suppose une expansion modeste de la marge, car les produits à plus forte marge comme BNPL et Venmo augmentent en pourcentage du chiffre d'affaires total.

La direction a indiqué qu'elle investirait davantage en 2026 pour gagner des parts de marché dans BNPL et le commerce agentic. Ces investissements pèseront sur les marges à court terme mais devraient être récompensés par une croissance plus rapide du chiffre d'affaires au fil du temps.

3. Multiple de sortie : 10x

Notre multiple de sortie de 10,3x reflète plusieurs considérations :

Profil de croissance plus lent: PayPal n'est plus une fintech en hypercroissance. La croissance du chiffre d'affaires à un chiffre est plus faible que les taux de croissance de plus de 20 % affichés par PayPal au cours des années précédentes.

Les vents contraires macroéconomiques: La direction a noté une pression sur les dépenses discrétionnaires des consommateurs, en particulier parmi les clients à revenus moyens et faibles. Cette faiblesse s'est manifestée en septembre et a persisté tout au long du mois d'octobre, créant une incertitude quant aux dépenses des fêtes de fin d'année.

Opportunité d'expansion multiple: Si PayPal parvient à développer BNPL et Venmo tout en maintenant sa rentabilité, l'action pourrait atteindre un multiple plus élevé. Mais nous restons prudents jusqu'à ce que la société fasse preuve d'une exécution cohérente.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

La transformation de PayPal est encore en cours et les résultats pourraient varier considérablement en fonction de l'exécution et des conditions macroéconomiques. Voici comment différents scénarios pourraient se dérouler jusqu'en 2029 :

- Scénario faible: Si les dépenses de consommation restent faibles et que les initiatives de croissance de PayPal prennent plus de temps que prévu, la croissance du chiffre d'affaires pourrait ralentir à 4,9 % par an. Combinée à une compression des marges à 14,1 %, l'action offrirait tout de même un rendement total de 17 %, soit environ 4 % par an.

- Cas moyen: Notre scénario de base table sur une croissance du chiffre d'affaires de 5,5 % et des marges de 15,1 %. Ce scénario permet d'obtenir un rendement total de 47 % sur deux ans, soit 10 % par an. C'est le résultat le plus probable si la direction exécute son plan.

- Scénario élevé: Si BNPL décolle plus vite que prévu et que la monétisation de Venmo s'accélère, la croissance du chiffre d'affaires pourrait atteindre 6 % et les marges 16 %. Un profil de croissance plus élevé permettrait d'obtenir un rendement total de 79 % sur quatre ans, soit environ 16 % par an.

Voir ce que les analystes pensent de l'action PayPal en ce moment (Gratuit avec TIKR) >>>

La fourchette des résultats est relativement étroite, ce qui reflète la position de PayPal en tant qu'entreprise mature disposant de plusieurs moteurs de croissance. Contrairement à une startup à produit unique, PayPal a des sources de revenus diversifiées qui réduisent le risque.

PayPal est passé d'une situation de crise à un redressement crédible. La société augmente les marges sur les transactions, développe de nouveaux produits tels que BNPL et Venmo, et se positionne pour le changement de commerce induit par l'IA.

Se négociant à 10,3 fois les bénéfices avec des fondamentaux en amélioration, l'action offre un risque-récompense raisonnable pour les investisseurs qui croient en la transformation.

Quelle est l'ampleur de la hausse de l'action PayPal à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !