Principaux enseignements :

- Enel exploite l'une des plus grandes plateformes de servicespublics réglementés d'Europe dans les domaines de la production d'électricité, des réseaux et des énergies renouvelables, soutenant des flux de trésorerie prévisibles pour un chiffre d'affaires annuel de 78 milliards d'euros.

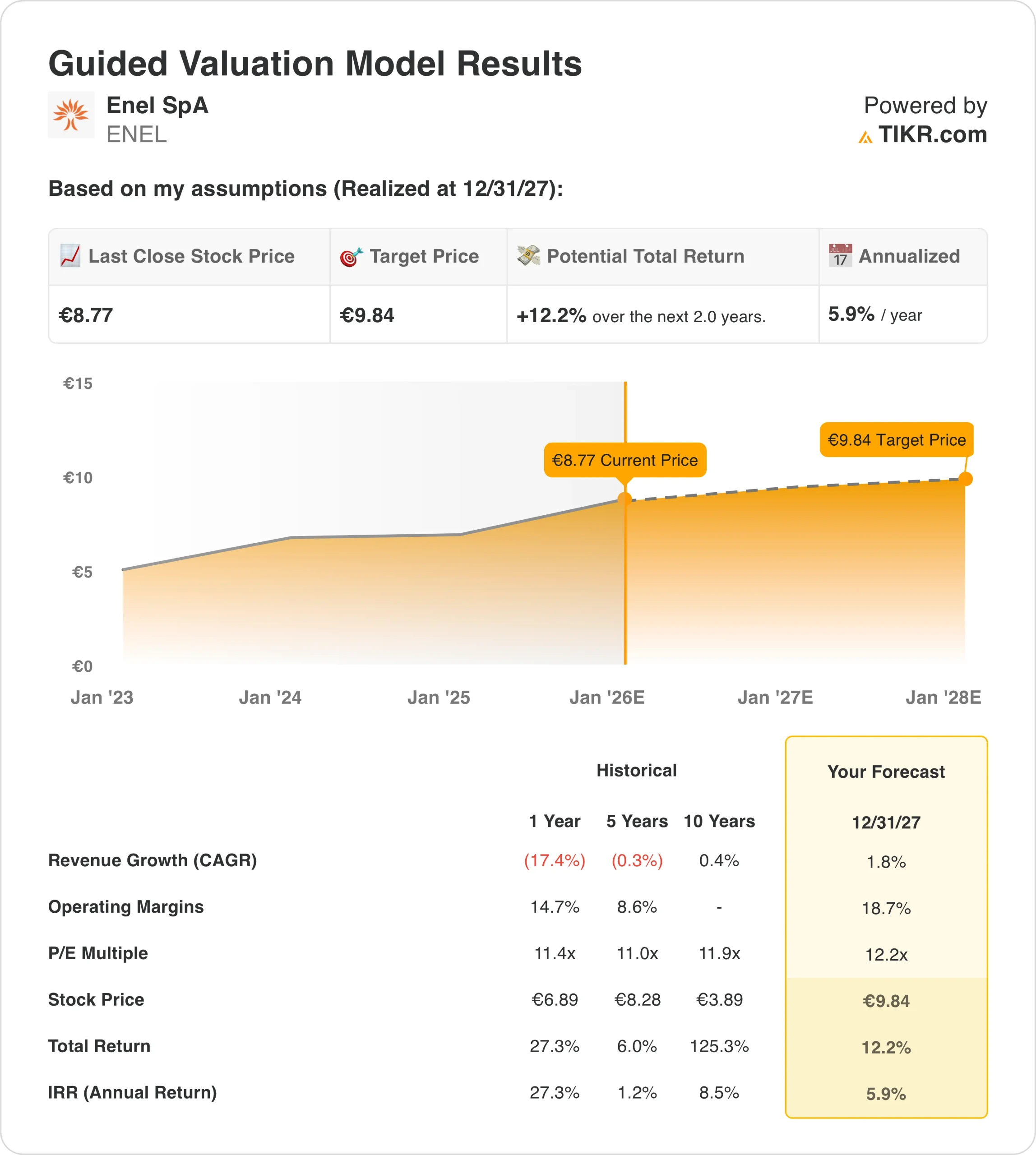

- Projection de prix : sur la base de nos hypothèses d'évaluation, les actions Enel pourraient raisonnablement atteindre 10 € d'ici décembre 2027.

- Gains potentiels : cela implique un rendement total d'environ 12 % par rapport au prix actuel d'environ 9 €.

- Rendement annuel : ce résultat se traduit par un rendement annualisé d'environ 6 % au cours des deux prochaines années.

Enel SpA(ENEL) exploite l'une des plus grandes plateformes intégrées d'électricité et de gaz au monde, couvrant les énergies renouvelables, les réseaux réglementés et les marchés des utilisateurs finaux, avec une exposition diversifiée à travers l'Europe et l'Amérique latine soutenant une génération de trésorerie stable.

En décembre 2025, Enel a approuvé l'émission d'obligations hybrides à hauteur de 2 milliards d'euros et a acquis deux parcs éoliens allemands pour 80 millions d'euros, renforçant ainsi la flexibilité du capital tout en ajoutant 50 MW de capacité renouvelable contractuelle.

Au cours des douze derniers mois, Enel a généré 78 milliards d'euros de revenus, reflétant la normalisation des prix de l'énergie et la stabilité de la demande dans les réseaux réglementés et les portefeuilles de production d'énergie renouvelable.

L'EBIT a atteint environ 14 milliards d'euros au cours des douze derniers mois, ce qui reflète une performance opérationnelle cohérente, les rendements réglementés et les contrats renouvelables compensant la volatilité des marchés de l'énergie marchande.

Les marges d'exploitation ont augmenté pour atteindre environ 18 %, grâce aux investissements dans les réseaux, à la discipline en matière de coûts et à une part plus importante d'actifs réglementés et de contrats à long terme.

Malgré des bénéfices stables et une amélioration de la qualité des résultats, Enel se négocie à près de 12 fois les bénéfices à terme, ce qui soulève la question de savoir si le marché évalue pleinement la stabilité des flux de trésorerie et la visibilité des dividendes.

Ce que dit le modèle pour l'action ENEL

Nous avons analysé l'évaluation d'Enel en utilisant son positionnement de service public réglementé, sa base d'énergies renouvelables en expansion, ses flux de trésorerie stables et sa discipline en matière de capital soutenant des rendements constants pour les actionnaires.

Le modèle suppose une croissance annuelle des revenus de 1,8 %, des marges d'exploitation de 18,7 % et un multiple P/E de sortie normalisé de 12,2x.

Sur la base de ces données, l'action Enel pourrait atteindre 9,84 € par action d'ici 2027, les bénéfices étant composés de manière régulière et les dividendes soutenant les rendements totaux.

Cela implique un rendement total de 12,2 % à partir de 9 €, ce qui équivaut à un rendement annualisé de 6 % au cours des deux prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses pour la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ENEL :

1. Croissance du chiffre d'affaires : 1,8%

La base de revenus d'Enel s'est normalisée après la flambée des prix de l'énergie en 2022, avec des revenus LTM de 77,8 milliards d'euros après une période de volatilité pluriannuelle.

Les récentes baisses de revenus de 17,4 % en 2024 et de 0,1 % en 2025 reflètent la normalisation plutôt que l'érosion structurelle de la demande dans les activités réglementées et à forte intensité d'énergies renouvelables.

Les estimations prévisionnelles montrent que les revenus se stabilisent et se redressent progressivement, passant de 78,9 milliards d'euros en 2025 à 82,7 milliards d'euros d'ici 2027, l'augmentation de la capacité renouvelable compensant la pression sur les prix.

L'acquisition de l'éolien allemand ajoute environ 10 millions d'euros d'EBITDA annuel à des prix protégés, ce qui a renforcé la visibilité de la croissance sans dépendre de l'exposition au marché.

La croissance est limitée par la maturité du marché dans les principales régions européennes et par l'optimisation délibérée du portefeuille, qui donne la priorité aux rendements plutôt qu'à l'expansion des volumes.

La croissance du chiffre d'affaires est modélisée à 1,8% par an par le consensus du marché pour refléter les pressions de normalisation compensées par le développement continu des énergies renouvelables et la stabilité de la base d'actifs régulés.

2. Marges d'exploitation : 18.7%

La marge d'exploitation d'Enel a augmenté à 18,1% LTM, se rétablissant d'un creux de 7,8% en 2022 pendant les pics de dislocation des coûts de l'énergie.

Les marges EBIT historiques se situent en moyenne autour de 8-9% sur cinq ans, masquant les améliorations structurelles récentes dues à la simplification du portefeuille et au mix d'énergies renouvelables.

Les marges EBIT ont atteint 18,7 % en 2024, la discipline en matière de coûts, les retours sur le réseau et l'augmentation de la contribution des énergies renouvelables ayant compensé la baisse des prix.

Les marges EBITDA proches de 29% reflètent l'exposition croissante d'Enel aux réseaux réglementés et à la production renouvelable sous contrat.

La durabilité des marges est soutenue par les primes de rachat, les rendements réglementés et la réduction de l'exposition à la production thermique volatile.

Le risque de baisse provient des réinitialisations réglementaires et des coûts d'exploitation liés à l'inflation, ce qui limite l'expansion des marges au-delà des niveaux actuels.

Les marges d'exploitation sont estimées à 18,7 %, ce qui correspond à la normalisation post-restructuration tout en tenant compte de l'augmentation limitée des marges dans le cadre d'une empreinte de service public mature.

3. Multiple P/E de sortie : 12,2x

Enel se négocie à près de 12× les bénéfices à terme et 13×-15× les bénéfices de suivi, ce qui est très cohérent avec une base d'investisseurs axée sur les revenus et des attentes de croissance limitées.

Le marché évalue Enel plus près de ses pairs des services publics réglementés que des développeurs d'énergies renouvelables à forte croissance, ce qui limite le potentiel d'expansion.

Le rendement du dividende de l'action, supérieur à 5,5 %, aidera les investisseurs à obtenir des rendements stables.

La hausse de l'évaluation dépend de la réalisation de bénéfices soutenus et de la prévisibilité réglementaire plutôt que d'une expansion cyclique ou dictée par le sentiment.

L'évaluation applique un multiple de sortie de 12,2×, soutenu par une génération de trésorerie et des dividendes durables, mais plafonné par des attentes de croissance similaires à celles des services publics.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats des services publics européens dépendent de la réglementation, des coûts d'investissement et de l'exécution des réseaux et des énergies renouvelables. Voici comment Enel pourrait se comporter dans différents scénarios jusqu'en 2027.

- Scénariobas : si la demande d'électricité en Europe reste faible et que les coûts de financement restent élevés, le chiffre d'affaires augmente d'environ 5 %, les marges de revenu net s'établissent à près de 7 % et l'évaluation se contracte modestement → 0 % de rendement annuel.

- Scénariomoyen : si la demande d'électricité reste stable et que les investissements dans le réseau se déroulent comme prévu, les recettes augmentent d'environ 6 %, les marges se maintiennent à près de 8 % et la valorisation reste stable, → 5 % de rendement annuel.

- Hypothèsehaute : si l'expansion des énergies renouvelables se déroule sans heurts et que les conditions réglementaires restent favorables, la croissance du chiffre d'affaires s'améliore pour atteindre 6 %, les marges s'approchent de 8 % et la valorisation augmente légèrement → 9 % de rendements annuels.

Enel opère dans une phase de bénéfices plus prévisibles, façonnée par des actifs réglementés et des contrats à long terme.

Un prix de l'action de 10 € d'ici 2027 est réalisable si la stabilité des marges se maintient et si la valorisation reste alignée sur les bénéfices normalisés des services publics plutôt que sur l'incertitude macroéconomique.

Quelle est l'ampleur de la hausse d'Enel à partir de maintenant ?

Le nouveau modèle d'évaluation de TIKR vous permet d'estimer le cours potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

A partir de là, TIKR calcule le prix potentiel de l'action et les rendements totaux dans des scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !