Principales indicateurs pour Astera Labs :

- Fourchette sur 52 semaines : $97.89 – $499.48

- Prix actuel : $303.62

- Cible moyenne consensus : ~$291

- TRI annualisé (scénario central TIKR) : ~14% / an

- Chiffre d'affaires T1 2026 : $308.4M (+93% en glissement annuel)

- Marge opérationnelle non-GAAP T1 2026 : ~43%

- BPA non-GAAP T1 2026 : $0.47 (vs. $0.20 l'année précédente)

- Prévisions de chiffre d'affaires T2 2026 : $355M – $365M

- Marge brute sur les douze derniers mois : 76%

- Capitalisation boursière : $52B

Évaluez vos actions préférées comme ALAB avec 5 ans de prévisions d'analystes grâce au nouveau Modèle de Valorisation de TIKR (C'est gratuit) >>>

De $499 à $303 : Un recul de 37% pour une entreprise qui croît à 93%

Astera Labs (ALAB) est une société de semi-conducteurs sans usine, ce qui signifie qu'elle conçoit des puces mais externalise la fabrication, entièrement concentrée sur la couche de connectivité à l'intérieur des centres de données d'IA.

Lorsque les hyperscalers comme Microsoft, Google et Amazon construisent des grappes de milliers de GPU pour entraîner ou exécuter des modèles d'IA, ces GPU doivent communiquer entre eux et avec la mémoire à des vitesses énormes. Les produits d'Astera s'occupent de cette tâche.

Ses retimeurs PCIe Aries étendent la portée du signal à travers les fonds de panier des serveurs, ses commutateurs Scorpio créent l'interconnexion haute vitesse qui lie les grappes de GPU, et ses modules Ethernet Taurus gèrent la connectivité d'extension entre les baies.

L'entreprise estime que sa technologie est intégrée dans environ 90% des serveurs de calcul IA dans le monde, ce qui en fait l'un des jeux de pioches et de pelles les plus purs dans le déploiement de l'infrastructure IA.

L'action a atteint un pic près de $499 fin 2025, a surfé sur une vague massive de dépenses d'infrastructure IA, puis s'est vendue fortement à deux reprises cette année. Le recul maximum de 46,57% a été atteint le 30 mars, et l'action s'est partiellement redressée depuis avant de reculer à nouveau pour atteindre le niveau actuel de -37% par rapport au sommet.

L'activité de l'entreprise n'a causé aucune de ces ventes massives. Le chiffre d'affaires du T1 2026 s'est établi à $308,4 millions, en hausse de 93% sur un an et de 14% en séquentiel, porté par une forte demande pour son portefeuille PCIe 6.

Le PDG Jitendra Mohan a qualifié ce trimestre de record et a souligné l'expansion des victoires de conception auprès des hyperscalers et les premières expéditions du nouveau commutateur d'interconnexion IA Scorpio X-Series à 320 voies. Les prévisions pour le T2 de $355 à $365 millions impliquent une nouvelle progression séquentielle de 15% à 18%.

Les ventes massives ont été provoquées par la volatilité générale du marché et l'anxiété liée à la valorisation, et non à l'exécution. La question est de savoir si le prix actuel représente une véritable opportunité ou simplement une version moins extrême de la même prime.

Voir les estimations historiques et prospectives pour l'action Astera Labs (C'est gratuit !) >>>

Une valorisation qui s'est déjà fortement contractée, et qui n'est toujours pas bon marché

Comprendre où se situe aujourd'hui le multiple d'ALAB nécessite plus que de citer un seul chiffre.

Le graphique EV/Revenus NTM couvre toute l'histoire publique de l'action depuis son introduction en bourse en mars 2024. Le multiple a démarré près de 50x, s'est contracté jusqu'à 11x fin 2024 alors que l'enthousiasme post-IPO initial s'estompa, s'est réévalué vers 47x au pic d'octobre 2025, puis s'est à nouveau contracté autour de 11-12x début 2026 avant de se ré-expandre fortement en avril et mai.

Aujourd'hui, il se situe à 28,93x, légèrement au-dessus de la moyenne à long terme de 25,17x. La conclusion est nuancée : l'action a reculé de 37% par rapport à son sommet, mais le multiple n'est pas manifestement bon marché par rapport à son propre historique.

Ce qui a changé, c'est que les estimations de revenus ont augmenté significativement parallèlement au redressement de l'action, ce qui signifie que la contraction du multiple reflète une véritable croissance des bénéfices, et pas seulement une baisse du prix.

Des concurrents, dont Marvell Technology et Credo Technology, sont à la poursuite des mêmes relations avec les hyperscalers, ce qui ajoute une couche de risque d'exécution que le multiple devrait probablement refléter.

Voir comment Astera Labs se comporte par rapport à ses pairs sur TIKR (C'est gratuit !) >>>

Ce que dit le modèle, et ce qu'il vous demande de croire

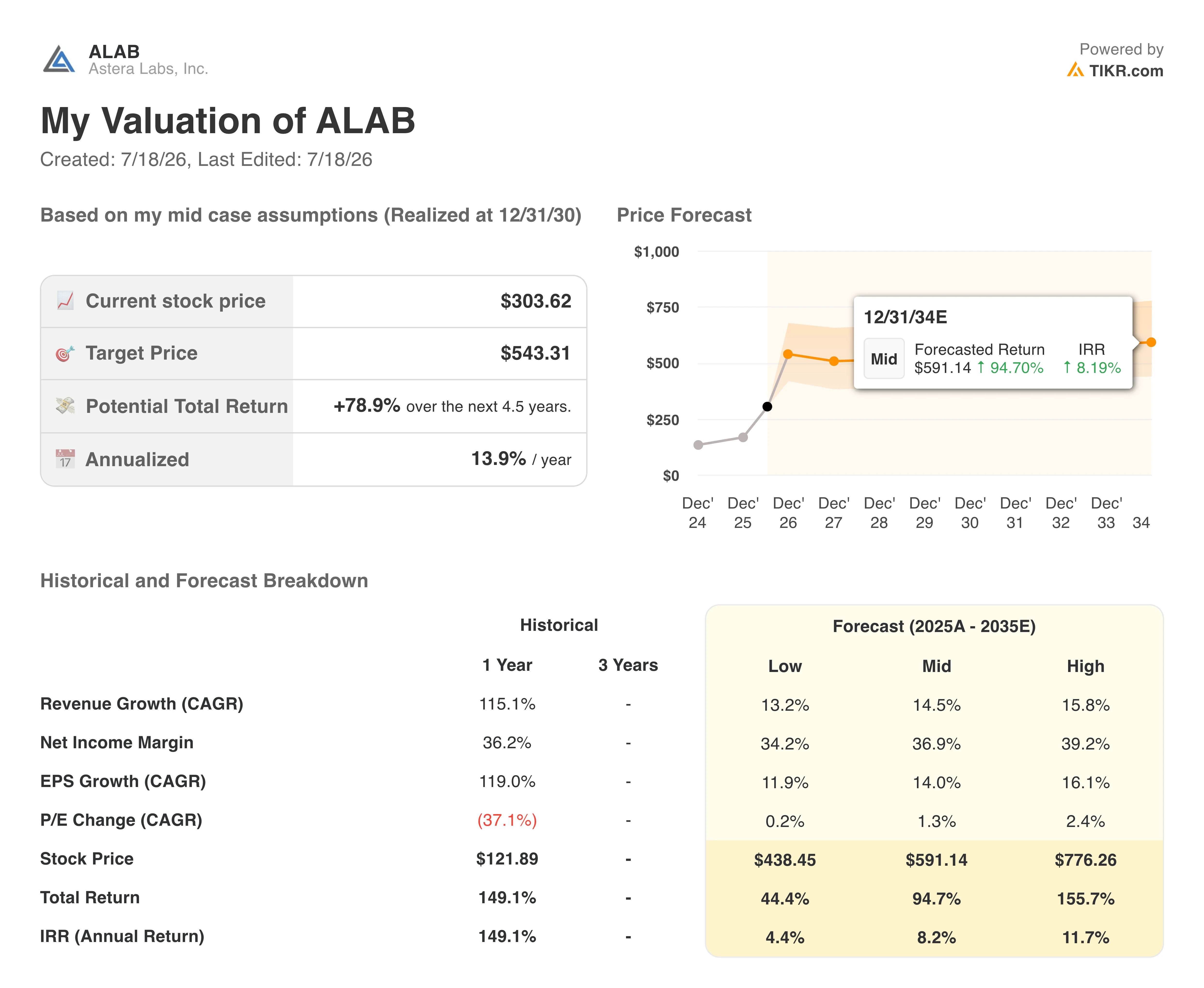

Le modèle de valorisation de TIKR indique une cible de scénario central d'environ $543, ce qui implique un rendement total d'environ 79% sur les quatre prochaines années et demie, soit environ 14% annualisés.

Être honnête sur ce que cela exige : le modèle suppose que la croissance du chiffre d'affaires décélère de 93% aujourd'hui à environ 14-15% par an jusqu'en 2030 et au-delà.

Si cette décélération se produit plus vite que prévu, peut-être parce que les cycles de dépenses des hyperscalers sont irréguliers ou qu'un concurrent remporte des sockets clés dans la prochaine génération PCIe, le scénario bas implique seulement des rendements annualisés d'environ 4%.

Le scénario haut à environ 12% de TRI exige que tout se passe bien pendant longtemps. La large gamme de scénarios est appropriée pour une entreprise aussi jeune avec autant de concentration sur une poignée de grands clients.

Ce qui joue en faveur d'ALAB, c'est la structure des marges : des marges brutes de 76% et des marges opérationnelles non-GAAP de 43% sont exceptionnelles pour une entreprise de semi-conducteurs et suggèrent que, si la croissance se maintient, l'effet de levier sur les bénéfices sera significatif.

La gamme Scorpio X-Series, ciblant un marché de silicium de commutateurs marchands projeté à $20 milliards d'ici 2030, donne à l'entreprise une voie crédible pour maintenir une hypercroissance au-delà de sa base actuelle de retimeurs PCIe.

Devriez-vous investir dans Astera Labs ?

Astera Labs est une entreprise d'infrastructure IA véritablement convaincante avec des marges exceptionnelles, de solides relations clients et une feuille de route produit qui continue d'élargir le marché adressable.

Le recul de 37% de l'action par rapport à son sommet la rend plus intéressante qu'elle ne l'était à $499, mais le multiple actuel exige toujours une exécution continue à un niveau élevé.

Le scénario central du modèle d'environ 14% annualisés est un cas de base raisonnable, pas un coup facile, et le scénario bas rappelle aux investisseurs que le risque de valorisation est réel à 90x les bénéfices futurs.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action Astera Labs (C'est gratuit !) >>>

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre le smart money.

- Analysez des actions en seulement 5 minutes avec la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous retournez de pierres… plus vous découvrirez d'opportunités. Recherchez 100K+ actions mondiales, les portefeuilles des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils en investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni ne constituent des recommandations d'achat ou de vente d'actions. Nous créons notre contenu sur la base des données d'investissement du Terminal TIKR et des estimations des analystes. Notre analyse pourrait ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position sur les actions mentionnées. Merci de votre lecture et bon investissement !