Chiffres clés de l'action ARM

- Performance de la semaine dernière : -18 %

- Fourchette sur 52 semaines : de 100 $ à 453 $

- Cours cible selon le modèle d'évaluation : 546 $

- Potentiel de hausse implicite : +56,9 % au cours des 2,8 prochaines années

Découvrez le modèle de valorisation complet d’ARM et les estimations des analystes sur TIKR (c’est gratuit) >>>

La reprise du secteur des semi-conducteurs place Arm au cœur d’un changement structurel

Arm Holdings (ARM) a profité d’un nouvel élan le 25 juin lorsque Micron et Qualcomm ont tous deux publié des prévisions qui ont déclenché une hausse de 400 milliards de dollars des actions liées aux puces d’IA dans l’ensemble du secteur. Les prévisions de Qualcomm, qui tablent sur 15 milliards de dollars de ventes de puces pour centres de données d’ici 2029, étaient particulièrement pertinentes pour Arm, car Qualcomm conçoit ses puces pour serveurs en utilisant l’architecture CPU d’Arm. Chaque puce pour centre de données vendue par Qualcomm génère une redevance pour Arm.

Ce modèle de redevance est la caractéristique commerciale déterminante d’ARM. Arm ne fabrique pas de puces. L’entreprise conçoit plutôt des architectures de processeurs et les concède sous licence à des fabricants de semi-conducteurs, notamment Apple, Qualcomm, Samsung et Nvidia. Les concepteurs de puces versent à Arm des frais de licence initiaux, puis une redevance par puce à chaque fois qu’un appareil est livré. Alors que l’IA suscite une nouvelle vague de conception de puces sur mesure chez les fournisseurs de cloud et les opérateurs de centres de données, Arm se trouve au cœur de pratiquement toutes les nouvelles plateformes informatiques majeures.

Le PDG d’Arm a confirmé début juin que ByteDance et Oracle utilisaient tous deux des processeurs de centre de données conçus par Arm. La société a également déclaré que les États-Unis auraient beaucoup de mal à interdire les exportations de processeurs d’IA vers la Chine, ce qui suggère que l’architecture d’Arm est désormais profondément ancrée dans l’infrastructure informatique mondiale. Ces commentaires ont été formulés alors qu’Arm présentait, lors de son événement produit fin mars, son propre processeur de centre de données conçu par Arm, l’Arm AGI CPU, spécialement destiné aux infrastructures d’IA agentique.

Les résultats de l’exercice 2026 publiés en mai ont montré une hausse du chiffre d’affaires de 23 % à 4,92 milliards de dollars et une augmentation du résultat net de 14 % à 904 millions de dollars. À l’avenir, la capacité de l’action ARM à conserver ses gains dépendra de la capacité des revenus de redevances liés aux centres de données à croître suffisamment rapidement pour justifier une valorisation qui reste l’une des plus élevées de l’ensemble du secteur des semi-conducteurs.

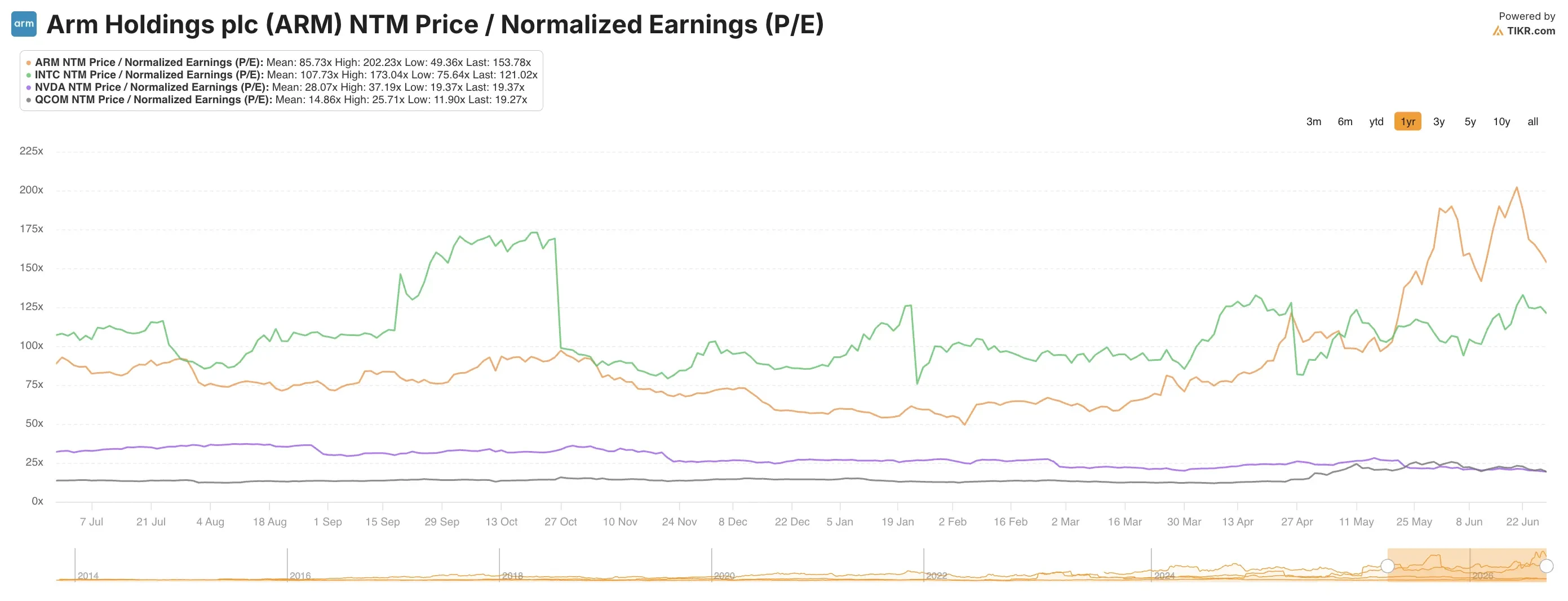

L'action ARM vaut-elle la peine d'être achetée à 160 fois ses bénéfices prévisionnels ?

Selon les hypothèses du modèle de valorisation valables jusqu'au 31/12/28, l'action est modélisée sur la base des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 29,4 %

- Marges d'exploitation : 46,5 %

- Multiplier de capitalisation boursière à l'horizon de sortie : 108,4x

Sur la base de ces données, le modèle estime un cours cible de 546 $, ce qui implique un potentiel de hausse total de 56,9 % par rapport au cours actuel de l’action et un rendement annualisé de 17,7 % sur les 2,8 prochaines années.

Un rendement annualisé de 17,7 % dépasse de justesse le seuil de rentabilité nécessaire pour qu’une action soit considérée comme attractive. Le modèle exige de croire simultanément à plusieurs hypothèses fortes. Un TCAC du chiffre d’affaires de 29,4 % jusqu’à l’exercice 2029 impliquerait qu’Arm doive presque tripler son chiffre d’affaires par rapport aux 4,92 milliards de dollars de l’exercice 2026. Cette trajectoire est plausible compte tenu de l’effet de levier du modèle de redevances sur le volume des puces d’IA, mais elle dépend d’une croissance soutenue de la production de puces chez tous les principaux clients du secteur des semi-conducteurs.

L’hypothèse d’une marge d’exploitation de 46,5 % est en réalité prudente par rapport à la marge EBIT sur les douze derniers mois (LTM) actuelle d’Arm, qui s’élève à 18,5 %. L’écart entre les 18,5 % actuels et les 46,5 % prévus dans le modèle reflète la part de la structure de coûts actuelle d’Arm qui est encore consacrée à l’augmentation des effectifs et aux investissements en R&D pour soutenir le développement des processeurs AGI et des nouvelles architectures. À mesure que ces investissements porteront leurs fruits et que les revenus de redevances augmenteront, les marges devraient s’élargir de manière significative, car l’activité de redevances présente un coût marginal quasi nul.

Le multiple de capitalisation boursière de 108,4x à l’horizon de sortie est au cœur de la tension interne du modèle. Même après la remontée, ARM se négocie à un PER historique supérieur à 400x. Le modèle table sur une compression significative du multiple à 108x d’ici 2029. Cette compression n’est réaliste que si la croissance des bénéfices est si rapide qu’elle réduit le multiple de manière organique, plutôt que par le biais d’une réévaluation.

Comparaison entre ARM, Nvidia, Intel et Qualcomm

La comparaison concurrentielle d’ARM est inhabituelle, car l’entreprise est à la fois partenaire et concurrent potentiel de toutes les grandes sociétés de semi-conducteurs. NVIDIA (NVDA) conçoit ses processeurs Grace Hopper et Blackwell sur l’architecture Arm et verse des redevances à Arm. Qualcomm (QCOM) fabrique ses puces Snapdragon et Oryon sous licence ARM. L’ensemble de la gamme de puces d’Apple, des puces Mac de la série M aux processeurs iPhone de la série A, fonctionne sur l’architecture ARM.

NVIDIA se négocie à un ratio cours/bénéfice prévisionnel d’environ 35 à 40, ce qui semble bon marché par rapport au ratio cours/bénéfice sur les douze prochains mois (NTM) d’Arm, qui s’élève à 160. Mais le chiffre d’affaires de NVIDIA est près de 15 fois supérieur à celui d’Arm, et NVIDIA dispose de ses propres partenariats de fabrication de puces et de son propre écosystème. Intel (INTC) et AMD se négocient tous deux à des multiples nettement inférieurs, ce qui reflète la pression sur les marges et les défis concurrentiels sur le marché des processeurs auxquels ARM n’est pas confronté, car l’entreprise octroie des licences plutôt que d’entrer en concurrence directe.

L’enquête antitrust rapportée par Bloomberg en mai ajoute une couche de risque supplémentaire. Les régulateurs américains examineraient actuellement si les pratiques d’octroi de licences d’Arm lui confèrent un pouvoir anticoncurrentiel sur les concepteurs de puces. Cette enquête pourrait ralentir la progression des taux de redevances d’Arm, qui constituent le principal moteur des revenus futurs par puce. Les régulateurs sud-coréens ont également inspecté les locaux d’Arm à Séoul, ce qui indique que la surveillance ne se limite pas aux États-Unis.

Les prévisions publiées en juin par Qualcomm, qui tablent sur 15 milliards de dollars de ventes de puces pour centres de données d’ici 2029, constituent sans doute la validation externe la plus optimiste de la thèse d’Arm concernant les redevances liées aux centres de données. Si Qualcomm commercialise ce volume de puces pour serveurs basées sur la technologie Arm, le flux de redevances à lui seul pourrait représenter une augmentation significative de la base de chiffre d’affaires d’Arm.

Quels sont les facteurs qui vont influencer l’évolution du titre ARM à l’avenir ?

La montée en puissance des redevances sur les processeurs de centres de données est le principal catalyseur pour l’avenir. Le processeur AGI d’Arm, spécialement conçu pour les charges de travail d’IA agentique, est bien placé pour générer des redevances auprès des fournisseurs de cloud qui développent la prochaine génération d’infrastructures d’inférence IA. L’IA agentique désigne les systèmes capables d’effectuer des actions autonomes et d’exécuter des flux de travail complexes en plusieurs étapes, qui nécessitent une puissance de calcul plus soutenue que de simples tâches de génération de texte.

Le taux de redevance par puce est également en hausse. À mesure que les concepteurs de puces s’orientent vers des architectures Arm plus sophistiquées assorties de barèmes de redevances plus élevés, le chiffre d’affaires par appareil expédié augmente même si les volumes unitaires restent stables. Cette évolution vers des architectures haut de gamme à redevances élevées constitue un facteur structurel favorable qui ne nécessite pas de croissance globale du marché des puces pour générer une hausse du chiffre d’affaires.

Le partenariat stratégique pluriannuel entre Meta et Arm, annoncé fin 2025, indique que les plus grands constructeurs d’infrastructures d’IA intègrent profondément l’architecture Arm dans leurs feuilles de route en matière de puces sur mesure. Les puces sur mesure, c’est-à-dire les puces conçues par les entreprises technologiques spécifiquement pour leurs propres charges de travail d’IA, sont soumises à des taux de redevances plus élevés que les licences standard, car elles utilisent davantage la propriété intellectuelle exclusive d’Arm. Meta, Microsoft, Google et Amazon développent tous des puces d’IA sur mesure, et tous le font sur l’architecture Arm.

Les résultats du premier trimestre de l’exercice 2027 d’Arm sont attendus le 29 juillet. Les prévisions publiées en même temps que ces résultats constitueront le signal à court terme le plus important pour le titre. Une révision à la hausse de la trajectoire des revenus de redevances confirmerait que la vague de demande liée aux centres de données d’IA se répercute sur le compte de résultat d’Arm plus rapidement que ne le prévoit le consensus.

Estimez instantanément la juste valeur d’une entreprise (gratuit avec TIKR) >>>

Faut-il investir dans Arm Holdings ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez les informations sur ARM et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre ARM aux côtés de toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l'action ARM sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement!