Principales statistiques pour l'action Amgen

- Fourchette de 52 semaines : 268 $ à 391

- Prix actuel : 326

- Objectif moyen : 352

- Objectif supérieur : 427

- Consensus des analystes : 10 achats / 4 surperformances / 18 conservations / 1 sous-performance / 2 ventes

- Objectif du modèle TIKR (Déc. 2030): 462

Amgen dépasse les estimations pour le premier trimestre, mais les retombées de Tavneos et un nuage de 10,7 milliards de dollars de l'IRS maintiennent les investisseurs sur le qui-vive

Amgen Inc.(AMGN) est l'une des plus grandes sociétés de biotechnologie au monde, générant plus de 37 milliards de dollars de revenus annuels en vendant des traitements pour les maladies cardiovasculaires, les maladies auto-immunes rares, la perte osseuse et le cancer, et suite aux résultats du T1 2026 publiés le 30 avril, l'action est confrontée à une forte tension entre une véritable force opérationnelle et deux obstacles composés que le marché n'a pas encore résolus.

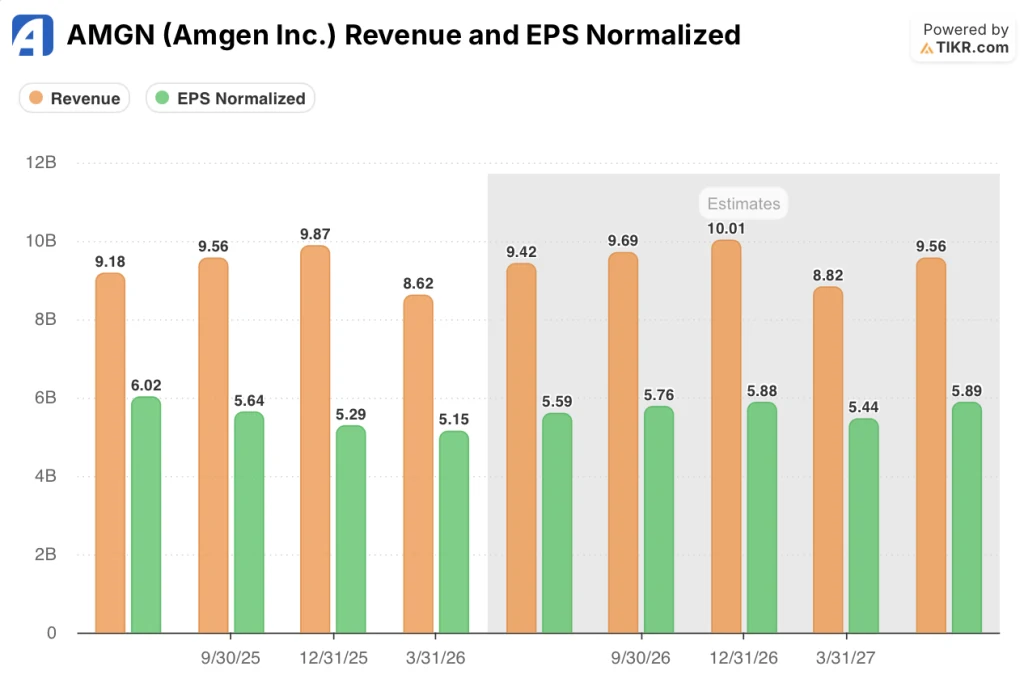

Le chiffre d'affaires du premier trimestre a augmenté de 6 % en glissement annuel pour atteindre 8,6 milliards de dollars, ce qui correspond au consensus, tandis que le BPA ajusté a augmenté de 5 % pour atteindre 5,15 dollars, dépassant de loin l'estimation des analystes qui était de 4,76 dollars.

La croissance est venue des bons endroits : Repatha, le médicament contre le cholestérol à la base de la franchise cardiovasculaire d'Amgen, a bondi de 34% à 876 millions de dollars, grâce aux mises à jour des directives qui recommandent désormais une intervention PCSK9 plus précoce et à des prescriptions de nouvelles marques en hausse de 44% d'une année sur l'autre au cours du trimestre.

UPLIZNA, qui traite la neuromyélite optique et la myasthénie grave généralisée, a progressé de 188 % en glissement annuel pour atteindre 262 millions de dollars, l'entreprise ayant élargi son champ d'action à de nouvelles indications.

L'histoire plus propre a été interrompue par deux événements qui ont durement touché l'action AMGN dans les jours qui ont suivi la publication des résultats.

La FDA a proposé de retirer l'approbation de Tavneos, le médicament d'Amgen contre la vascularite associée aux ANCA, en invoquant l'absence d'efficacité prouvée et de prétendues fausses déclarations dans la demande initiale ; Amgen a refusé de retirer volontairement le médicament, et le litige s'oriente maintenant vers une procédure formelle, créant un passif réglementaire non résolu autour d'un médicament générant 119 millions de dollars par trimestre et augmentant de 32 % d'une année sur l'autre.

Séparément, Amgen a révélé lors de sa conférence téléphonique sur les résultats que l'IRS a émis un projet de notification d'ajustement proposé pour les années fiscales 2016 à 2018, faisant valoir des ajustements significatifs de l'allocation des bénéfices liés à ses opérations à Porto Rico, similaires à la structure du litige existant de 2010 à 2015, où un passif potentiel de 10,7 milliards de dollars reste non résolu dans l'attente d'une décision du tribunal fiscal attendue au plus tôt au second semestre 2026.

Le PDG Robert Bradway a abordé la question directement lors de la conférence téléphonique sur les résultats du premier trimestre 2026 et a décrit la position de l'IRS comme étant sans fondement, notant qu'Amgen a investi près de 2 milliards de dollars dans son réseau de fabrication américain au cours de l'année écoulée, dont 950 millions de dollars rien qu'à Porto Rico, dans le but spécifique de démontrer la substance opérationnelle de ces installations.

Dans ce contexte, Amgen a relevé ses prévisions de chiffre d'affaires pour l'année 2026 de 37,1 à 38,5 milliards de dollars et ses prévisions de BPA non GAAP de 21,70 à 23,10 dollars, reflétant la confiance dans le fait que ses six principaux moteurs de croissance, qui ont enregistré une croissance globale de 24 % et généré 70 % des ventes de produits au premier trimestre, peuvent absorber l'érosion continue des produits hérités qui perdent l'exclusivité de leur brevet.

Le point de vue de Wall Street sur l'action AMGN

La question centrale que Wall Street se pose actuellement n'est pas de savoir si l'activité principale d'Amgen est en croissance - elle l'est clairement - mais si deux dettes croissantes, le litige réglementaire sur Tavneos et le litige fiscal avec l'IRS, représentent une friction gérable ou un dommage structurel pour la thèse.

Le consensus prévoit un chiffre d'affaires d'Amgen d'environ 9,42 milliards de dollars pour le T2 2026, soit une croissance d'environ 3 % en glissement annuel, et un chiffre d'affaires d'environ 38 milliards de dollars pour l'ensemble de l'année 2026, conformément aux prévisions ; le ralentissement par rapport au taux de croissance de 6 % du T1 reflète l'accélération de la concurrence biosimilaire qui frappe Prolia et XGEVA, qui a chuté de 32 % à 1,1 milliard de dollars au T1, ce qui a directement annulé les gains réalisés ailleurs.

En outre, les estimations consensuelles du BPA passent de 5,15 $ au premier trimestre à 5,59 $ au deuxième trimestre 2026, 5,76 $ au troisième trimestre et 5,88 $ au quatrième trimestre, une reprise régulière qui reflète les moteurs de la croissance qui dépassent l'érosion de l'héritage au fur et à mesure que l'année avance.

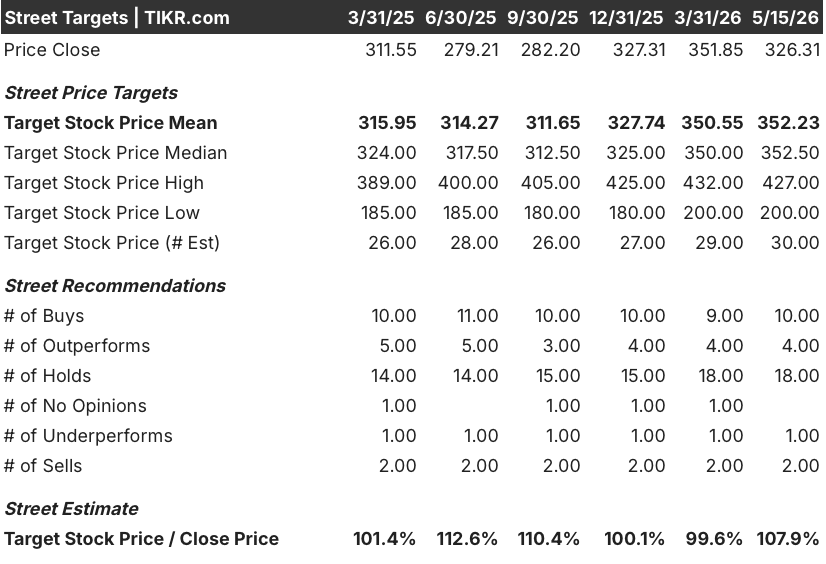

30 analystes couvrent l'action AMGN, avec une répartition de 10 achats, 4 surperformances, 18 conservations, 1 sous-performance et 2 ventes ; l'objectif de prix moyen de 352 $ implique une hausse d'environ 8 % par rapport au prix actuel de 326,31 $, et les 18 conservations reflètent une rue qui considère que l'entreprise est solide mais que le dépassement de l'IRS est une raison d'attendre plutôt que d'agir.

Christopher Raymond, analyste chez Raymond James, a été explicite sur le risque lié à l'IRS le 2 mai, notant que si Amgen perd le procès fiscal de 2010 à 2015 ou règle le litige, un deuxième passif de plusieurs milliards de dollars pour 2016 à 2018 suivra probablement, et que tout paiement à l'échelle pourrait réduire matériellement la capacité de la société à procéder à des acquisitions et à développer ses activités.

La direction a dévoilé de nouvelles études de transition évaluant le passage du semaglutide et du tirzepatide hebdomadaires à un dosage de MariTide toutes les 8 semaines ou tous les trimestres ; les essais de phase 3 en cours de recrutement dépassent les attentes, et le directeur financier a présenté le contraste de fréquence de manière simple lors de la conférence BofA sur les soins de santé: "Pensez à 52, 12, 6, 4 - laquelle de ces fréquences voulez-vous si vous vous faites piquer ?"

La thèse baissière est simple : à 14,39x le P/E NTM, l'action Amgen est approximativement en ligne avec sa moyenne historique de 14,17x, et si l'IRS l'emporte dans l'un ou l'autre ou les deux litiges fiscaux, la fuite de liquidités qui en résulterait pourrait comprimer les dividendes, stopper les rachats et limiter le développement commercial que de nombreux haussiers intègrent implicitement dans la thèse à long terme.

Fixée à 14,39 fois les bénéfices à terme, contre une moyenne historique de 14,17 fois, avec un BPA qui devrait croître d'environ 5 % alors que deux obligations légales à durée indéterminée menacent le bilan, l'action Amgen semble équitablement valorisée : le multiple des bénéfices ne tient compte ni du pire résultat fiscal ni du succès total de MariTide, ce qui laisse l'action correctement calibrée pour attendre la résolution des deux cas.

Le compte de résultat d'Amgen pour le premier trimestre montre que le levier d'exploitation est très élevé

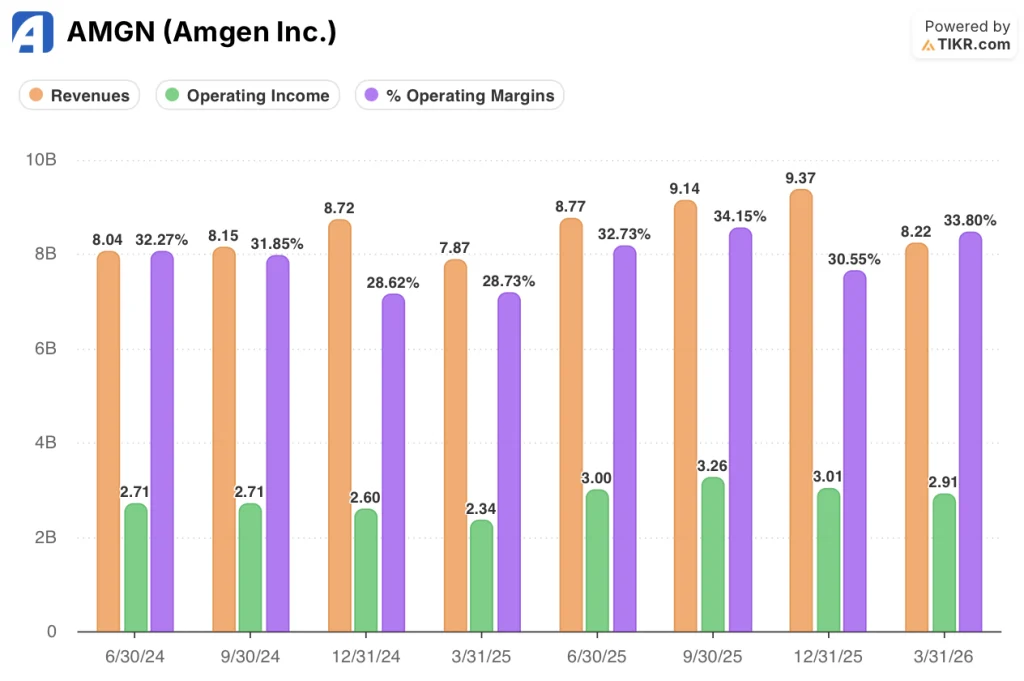

Les revenus des produits d'Amgen au T1 2026 de 8,22 milliards de dollars ont augmenté de 5,8 % en glissement annuel, et le bénéfice d'exploitation a augmenté de 24,4 % en glissement annuel à 2,91 milliards de dollars, augmentant les marges d'exploitation à 33,8 % par rapport au trimestre de l'année précédente, car la croissance des revenus à un chiffre élevé a absorbé une augmentation proportionnelle plus faible des dépenses d'exploitation malgré une augmentation de 16 % en glissement annuel des dépenses de R & D non GAAP.

L'expansion des marges est en grande partie due à l'évolution de la composition du chiffre d'affaires vers des produits spécialisés à plus forte marge : Repatha (876 millions de dollars), EVENITY (562 millions de dollars), TEZSPIRE (343 millions de dollars) et TEPEZZA (490 millions de dollars) sont collectivement plus rentables que les produits Prolia et XGEVA qui sont en train de s'éroder.

La trajectoire des huit derniers trimestres montre une cohérence dans la mesure où les marges d'exploitation ont varié entre 28,6 % et 34,2 %, les 33,8 % du trimestre en cours se situant près de l'extrémité supérieure de cette fourchette, ce qui suggère qu'Amgen exécute la transition de la falaise des brevets sans sacrifier la rentabilité.

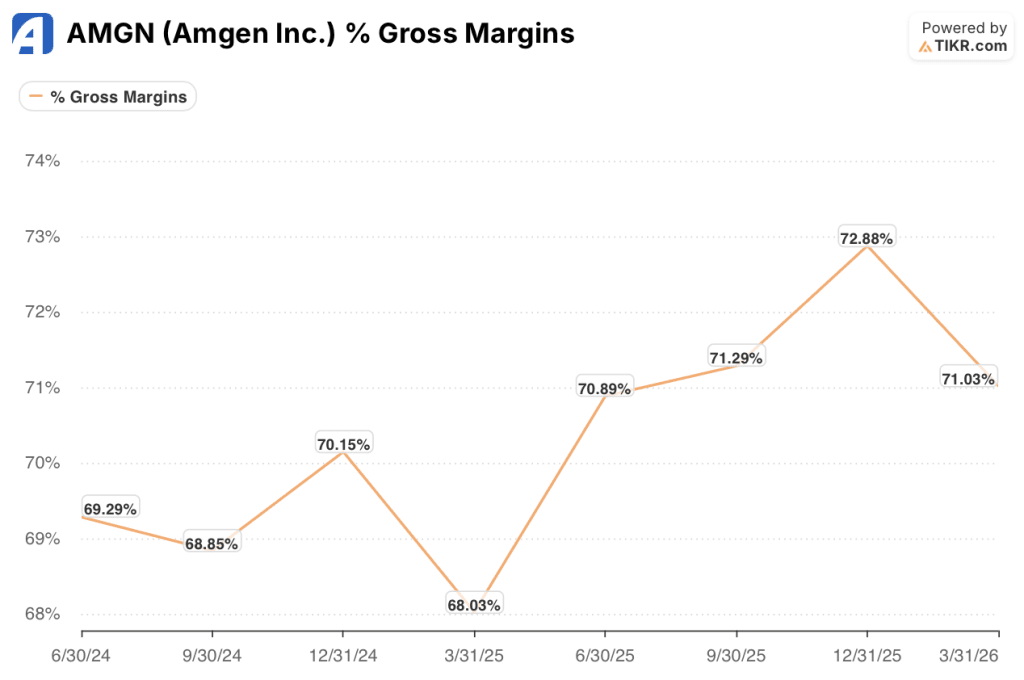

La seule tension du compte de résultat qui mérite d'être mentionnée : les marges brutes de 71% au T1 2026 restent robustes, mais le directeur financier Peter Griffith a spécifiquement signalé que l'augmentation de la participation aux bénéfices et des redevances, ainsi que les changements dans le mix des ventes, continueront à peser sur le coût des ventes au cours des trimestres à venir, créant un plafond sur l'augmentation de la marge brute, même si le mix des produits s'améliore.

Que dit le modèle d'évaluation ?

Le scénario de base de TIKR évalue Amgen à 462 dollars par action d'ici décembre 2030, ancré dans des hypothèses moyennes d'un taux de croissance annuel moyen des revenus d'environ 3 %, d'une marge de revenu net de 34,6 % et d'un taux de croissance annuel moyen du BPA d'environ 4 % jusqu'en 2035, avec une légère compression du P/E d'environ 0,8 % par an, reflétant le scepticisme du marché à l'égard d'une entreprise qui doit encore faire face à deux obligations légales à durée indéterminée.

A 14,39x le P/E NTM contre une moyenne historique de 14,17x avec une croissance consensuelle du BPA d'environ 5% à l'horizon, l'action Amgen est équitablement valorisée: le multiple actuel évalue en fait une exécution stable sans catalyseur de résolution dans l'une ou l'autre direction, ce qui est précisément la position du risque/rendement aujourd'hui.

L'argument en faveur de cette action repose sur une question : MariTide arrive-t-il sur le marché et à quelle échelle ?

Cas de base : MariTide arrive sur le marché et l'IRS est résolu à un coût gérable

- La croissance de 34 % de Repatha au 1er trimestre, renforcée par les directives VESALIUS-CV et l'expansion de la prévention primaire à haut risque avec des prescriptions de nouvelles marques en hausse de 44 % d'une année sur l'autre, soutient le plancher de revenus cardiométaboliques.

- Le recrutement de la phase 3 de MariTide, supérieur aux attentes, et les solides données de maintenance de la phase 2 (plus de 90 % de rétention des patients dans l'extension à long terme) soutiennent un scénario de lancement qui ouvre le marché de l'obésité, qui devrait dépasser les 100 milliards de dollars par an.

- Une décision favorable de la cour fiscale entre 2010 et 2015 éliminerait le surplomb du bilan dominant et permettrait probablement à l'action de se rapprocher de la fourchette de 16 à 17 fois le multiple touché lors des pics du cycle précédent.

- Six moteurs de croissance clés, avec un taux de croissance cumulé de 24% au premier trimestre 2026, offrent une dynamique suffisante pour compenser l'érosion due à Prolia/XGEVA et soutenir la croissance du BPA pendant la période d'arrêt des brevets.

Risque de baisse : une décision défavorable de l'IRS comprime l'allocation de capital

- Une décision défavorable de 10,7 milliards de dollars pour la période 2010-2015, suivie d'un passif supplémentaire probable de plusieurs milliards de dollars pour la période 2016-2018, consommerait une part importante du flux de trésorerie disponible d'Amgen et limiterait le programme de rachat de 3 milliards de dollars et le dividende trimestriel de 2,52 dollars par action.

- Tavneos, qui génère actuellement 119 millions de dollars par trimestre et affiche une croissance de 32 % en glissement annuel, risque d'être retiré si le commissaire de la FDA en ordonne le retrait, ce qui créera un manque à gagner direct sans solution de remplacement à court terme.

- La fenêtre de lancement de MariTide à la fin des années 2020 est en concurrence avec la franchise Ozempic/Wegovy de Novo Nordisk, Zepbound d'Eli Lilly et un pipeline de GLP-1 oraux, la différenciation reposant entièrement sur la commodité du dosage plutôt que sur des données d'efficacité supérieures qui n'ont pas encore été générées.

- Environ 60% de la couverture actuelle des analystes est de type Holds ou pire, ce qui reflète un scénario de base dont le prix est adéquat mais qui n'est pas suffisamment convaincant pour agir jusqu'à ce qu'au moins l'un des catalyseurs binaires soit résolu.

L'action Amgen est-elle correctement valorisée à l'heure actuelle ?

À 14,39x le P/E NTM contre une moyenne historique de 14,17x avec une croissance du BPA attendue par le consensus d'environ 5%, l'action Amgen est équitablement valorisée aux niveaux actuels.

Le scénario de base de TIKR vise environ 462 dollars par action d'ici 2030, ce qui implique un rendement total d'environ 42 %, mais le chemin vers la surperformance nécessite une décision favorable de l'IRS ou l'approbation de MariTide, dont aucun calendrier n'a été confirmé.

Devriez-vous investir dans Amgen Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Amgen Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Amgen Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action AMGN sur TIKR →