Chiffres clés de l'action GOOGL

- Performance de la semaine dernière : -9,2

- Fourchette de 52 semaines : $141 à $349

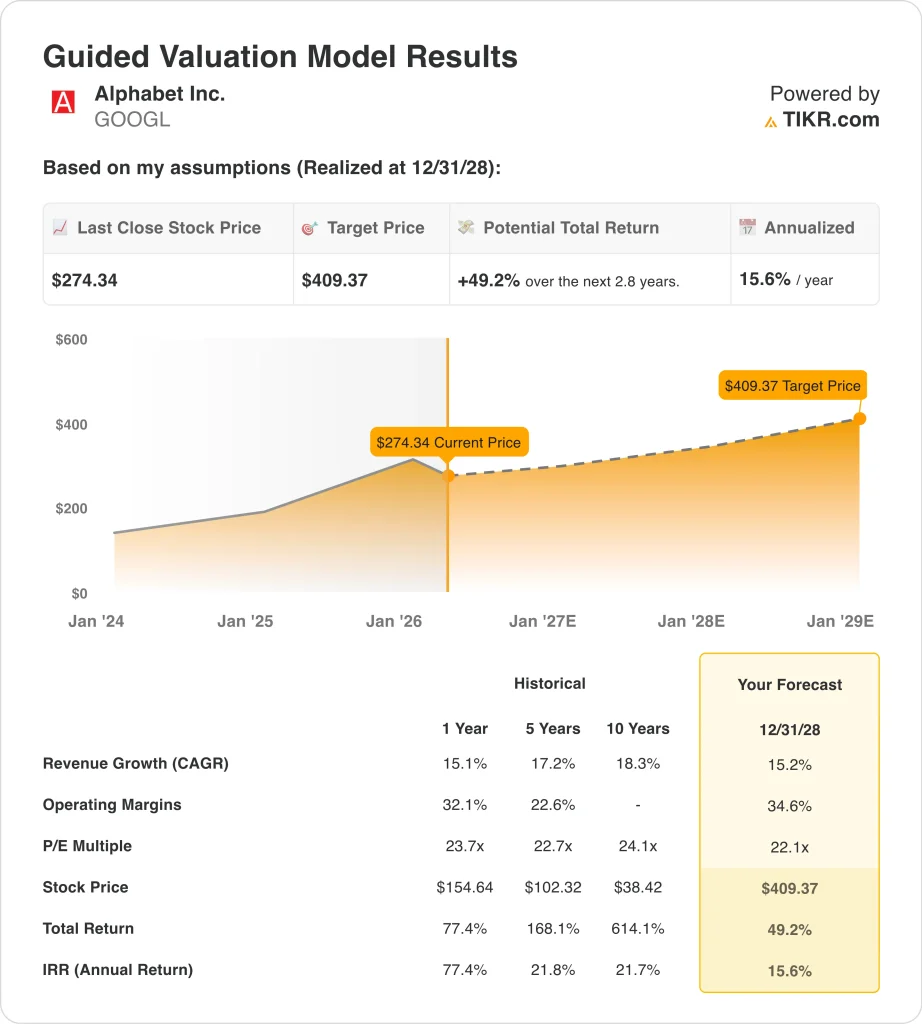

- Prix cible du modèle d'évaluation : 409

- Hausse implicite : 49,2% sur 2,8 ans

Évaluez vos actions préférées comme GOOGL avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Qu'est-ce qui s'est passé ?

Alphabet (GOOGL) a chuté d'environ 9,2 % au cours de la semaine dernière, et la vente a ressemblé davantage à une réinitialisation du risque qu'à un effondrement fondamental. La plus grande nouvelle a été le verdict d'un jury de Los Angeles qui a déclaré Google et Meta responsables dans une affaire de dépendance aux médias sociaux chez les jeunes. Cette décision a fait craindre que d'autres actions en justice ne ciblent les caractéristiques de conception de YouTube et n'augmentent le risque juridique pour les grandes plateformes internet.

La pression s'est également exercée au cours d'une période creuse pour les grandes capitalisations technologiques. Selon Reuters, le Nasdaq est entré en territoire de correction, les investisseurs ayant évalué les tensions au Moyen-Orient, le risque de verdict sur les médias sociaux et la question de savoir si les énormes dépenses des grandes entreprises technologiques en matière d'intelligence artificielle produiront des rendements suffisants. Alphabet a été directement citée parmi les actions sous pression dans ce mouvement général.

Dans le même temps, les investisseurs débattent toujours de l'expansion de l'IA d'Alphabet. L'entreprise a déclaré en février que les dépenses d'investissement pour 2026 devraient atteindre 175 à 185 milliards de dollars, en forte hausse par rapport aux 91,4 milliards de dollars de 2025, en raison de l'expansion des serveurs et des centres de données. Ce niveau de dépenses peut soutenir Google Cloud, Gemini et Search, mais il permet également au marché de se concentrer sur un retour sur investissement à court terme.

Il y a également eu une question de politique plus spécifique à l'entreprise en arrière-plan. Google a déclaré le 18 mars qu'il travaillait avec l'autorité britannique de la concurrence et des marchés sur les nouvelles règles du marché numérique et sur les options qui pourraient permettre aux utilisateurs de se désengager de certaines fonctions de recherche d'IA. Cela ne change rien à l'activité principale aujourd'hui, mais rappelle aux investisseurs qu'Alphabet doit trouver un équilibre entre le lancement rapide de produits d'IA et la surveillance réglementaire croissante.

L'action GOOGL est-elle sous-évaluée ?

Selon les hypothèses du modèle d'évaluation réalisées jusqu'au 31/12/28, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 15,2%

- Marges d'exploitation : 34.6%

- Multiple P/E de sortie : 22,1x

Sur la base de ces données, le modèle estime un prix cible de 409,37 $, ce qui implique une hausse totale de 49,2 % par rapport au prix actuel de l'action et un rendement annualisé de 15,6 % au cours des 2,8 prochaines années.

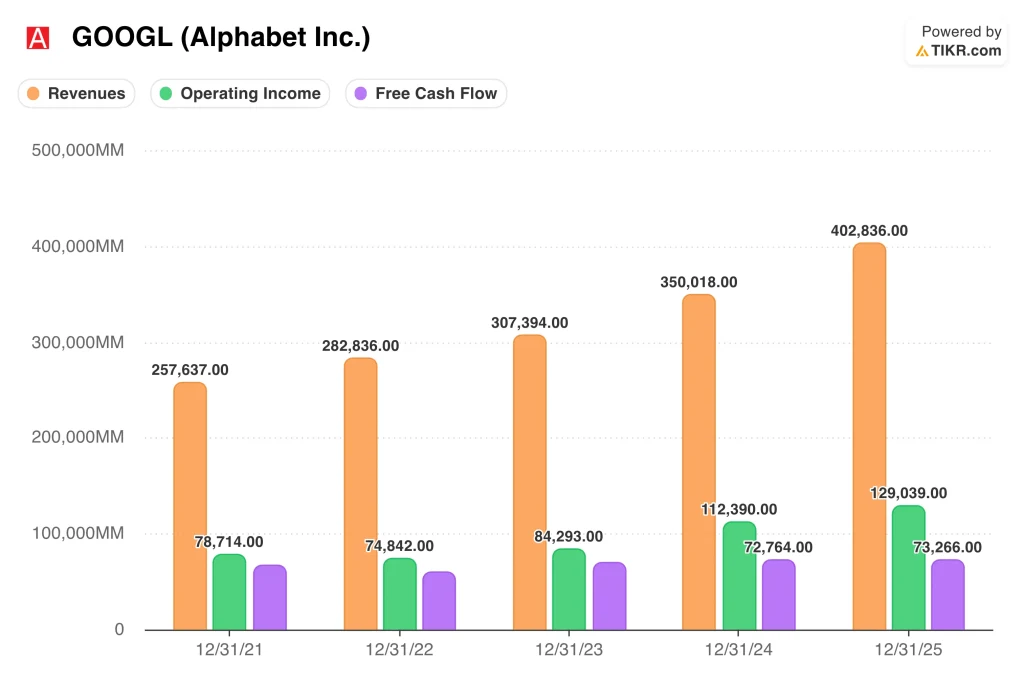

Cette configuration semble exigeante, mais pas extrême, si on la compare aux récents résultats commerciaux d'Alphabet. Le chiffre d'affaires a augmenté de 15,1 % en 2025 pour atteindre 402,8 milliards de dollars, tandis que le bénéfice d'exploitation a progressé de 14,8 % pour atteindre 129,0 milliards de dollars. Le flux de trésorerie disponible a atteint 73,3 milliards de dollars, de sorte que le modèle demande une croissance proche des performances actuelles d'Alphabet ajustées à l'échelle, et non une réaccélération spectaculaire.

Les marges sont également au cœur de l'évaluation. Le modèle suppose des marges d'exploitation de 34,6 %, supérieures au chiffre de 32,0 % pour le premier semestre et au niveau historique de 32,1 % sur un an indiqué dans l'image de l'évaluation. Cela signifie que la hausse dépend de la capacité d'Alphabet à transformer la demande d'IA en revenus à plus forte marge plus rapidement que les coûts n'augmentent, en particulier dans les domaines du cloud et de la recherche.

Le multiple ne semble pas trop élevé par rapport à l'historique de l'entreprise. Le modèle utilise un PER de sortie de 22,1 fois, ce qui est inférieur au PER historique d'un an de 23,7 fois et proche du niveau historique de 22,7 fois sur cinq ans indiqué dans l'image d'évaluation. Avec le titre à 23,7x les bénéfices NTM et un prix cible de 376,93 $, le marché évalue Alphabet plus comme un investisseur mature que comme un pur nom de l'élan de l'IA.

Alphabet dispose également d'une flexibilité de bilan que beaucoup de ses pairs n'ont pas. Elle a terminé la période avec 126,8 milliards de dollars de liquidités et d'investissements à court terme et avec une trésorerie nette de 59,8 milliards de dollars. Cela est important car l'entreprise peut financer l'infrastructure de l'IA, racheter des actions et absorber les chocs juridiques ou réglementaires sans dépendre de capitaux extérieurs.

Quels sont les moteurs de l'action GOOGL à l'avenir ?

Le prochain catalyseur important est le résultat du premier trimestre 2026, qui est attendu le 21 avril 2026. Les investisseurs voudront voir si Google Cloud peut maintenir l'élan qui a contribué au quatrième trimestre et si les produits d'IA stimulent la demande à la fois pour les logiciels d'entreprise et la publicité de base. Ils chercheront également à savoir s'il y a des changements dans le plan d'investissement massif de 2026.

La direction a déjà clairement défini l'opportunité à long terme. Lors de la publication des résultats du quatrième trimestre 2025, le PDG Sundar Pichai a déclaré : "Ce fut un trimestre extraordinaire pour Alphabet et les revenus annuels ont dépassé 400 milliards de dollars pour la première fois." Il a également déclaré que Gemini 3 était une étape majeure et que Cloud et YouTube ont terminé l'année avec une forte dynamique, ce qui est important car il s'agit de deux des moteurs de monétisation de l'IA les plus visibles d'Alphabet.

Le cloud reste l'un des principaux moteurs de l'activité. Au quatrième trimestre, le chiffre d'affaires de Google Cloud a augmenté de 48 % pour atteindre 17,7 milliards de dollars, et Reuters a rapporté que la croissance était alimentée par la demande en matière d'IA et par les contraintes continues en matière de calcul. C'est important parce que les revenus du cloud sont plus incrémentaux pour la thèse de l'IA d'Alphabet que les revenus matures de la recherche, et ils peuvent justifier des marges plus élevées si l'utilisation reste forte.

La recherche reste cependant le facteur le plus important pour les chiffres, et c'est là que les risques liés à la réglementation et aux produits sont les plus sensibles. Alphabet doit faire face à des mesures correctives sur le marché numérique britannique, à un nouvel examen juridique de la conception de la plateforme et à des questions constantes de la part des investisseurs sur la question de savoir si les réponses de l'IA vont remodeler l'économie de la publicité liée à la recherche. L'action a donc probablement besoin d'une croissance durable et d'une monétisation visible de l'IA pour retrouver son élan.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Devriez-vous investir dans Alphabet Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous permet d'accéder gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez GOOGL et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre GOOGL ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Alphabet sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !