Principaux enseignements :

- Accélération de la croissance des ventes comparables : Les ventes de magasins comparables ont augmenté de 7 % au troisième trimestre et de 3 % en glissement annuel.

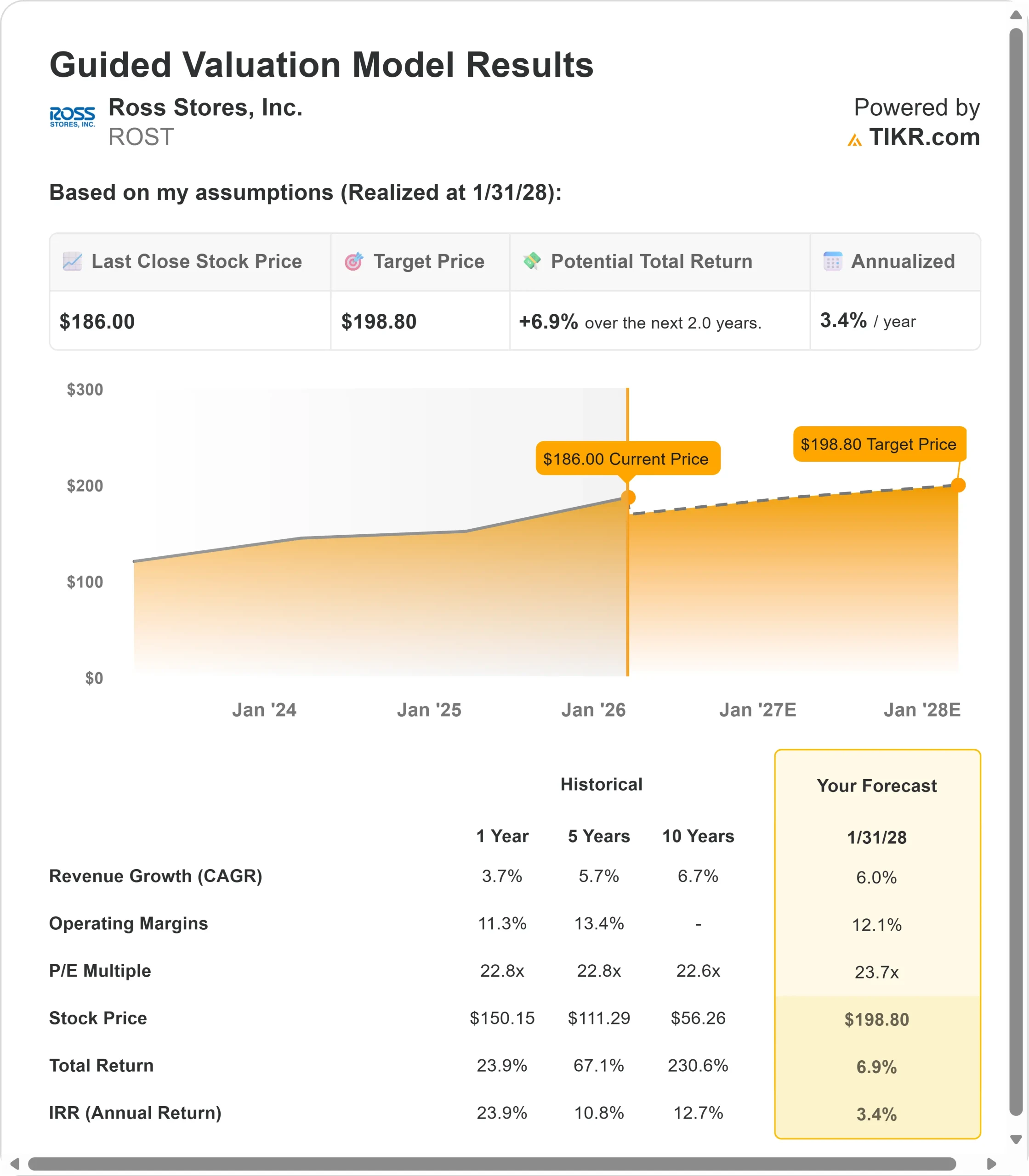

- Projection de prix : Sur la base de nos hypothèses, l'action ROST pourrait atteindre 199 $ d'ici janvier 2028.

- Gains potentiels : Cet objectif implique un rendement total de 7 % par rapport au cours actuel de 186 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 3,4 % au cours des deux prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Ross Stores(ROST) vient de réaliser une solide performance trimestrielle. Le détaillant à prix cassés a affiché une augmentation de 7% des ventes de magasins comparables au troisième trimestre, dépassant de manière significative la croissance observée au cours des neuf premiers mois de l'année.

La stratégie du PDG Jim Conroy en matière de marchandises de marque porte ses fruits. La société a ouvert 90 nouveaux magasins en 2025 tout en maintenant un contrôle rigoureux des dépenses.

Avec les vents contraires tarifaires maintenant dans le rétroviseur et une approche marketing rafraîchie qui stimule le trafic, Ross gagne des parts de marché dans un environnement de vente au détail difficile.

Malgré les incertitudes économiques à court terme, l'action ROST se négocie à 186 $, ce qui offre une hausse modeste aux investisseurs qui reconnaissent la dynamique d'exécution et la proposition de valeur de la société.

Ce que dit le modèle pour l'action Ross Stores

Nous avons analysé Ross dans le cadre de sa transformation en une grande enseigne de magasins à prix cassés davantage axée sur la marque, avec un engagement client renforcé.

- La société met en œuvre une stratégie à multiples facettes qui combine des améliorations du merchandising, un rafraîchissement du marketing et des améliorations de l'expérience en magasin.

- L'initiative de marchandises de marque, qui a particulièrement stimulé l'activité des femmes, est maintenant intégrée depuis plus d'un an et entraîne une amélioration séquentielle dans toutes les catégories.

- Les nouvelles campagnes de marketing trouvent un écho auprès des jeunes clients, tandis que le rafraîchissement des magasins est à moitié achevé dans l'ensemble de la chaîne.

- La direction a réussi à relever les défis tarifaires grâce à des négociations avec les fournisseurs et à des achats opportunistes, et l'impact tarifaire du quatrième trimestre devrait désormais être négligeable.

En utilisant une prévision de croissance annuelle de 6% du chiffre d'affaires et des marges d'exploitation de 12,1%, notre modèle prévoit que l'action atteindra 199 dollars d'ici 2 ans. Cela suppose un multiple cours/bénéfice de 23,7 fois.

Cela représente une légère compression par rapport aux moyennes historiques du ratio cours/bénéfice de Ross de 22,8x (un an et cinq ans). Ce multiple modeste reflète l'incertitude macroéconomique persistante et la prudence des consommateurs, même si le positionnement de la société en termes de valeur devrait lui assurer une certaine résilience.

La véritable opportunité réside dans la durabilité de l'accélération du chiffre d'affaires et de l'expansion des marges à mesure que les stratégies de marque arrivent à maturité et que les améliorations de l'expérience en magasin se multiplient.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une société (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ROST :

1. Croissance du chiffre d'affaires: 6,0

La croissance de Ross est centrée sur la dynamique des ventes des magasins comparables et la productivité des nouveaux magasins. La société a réalisé des ventes comparables de 7% au troisième trimestre, avec une force généralisée dans toutes les catégories de marchandises et les zones géographiques.

La direction a annoncé des ventes comparables de 3 à 4 % pour le quatrième trimestre, ce qui constitue un écart notable par rapport à la fourchette habituelle de 2 à 3 %.

La stratégie des produits de marque est à l'origine des résultats. Le secteur des articles pour dames, qui était à la traîne, affiche désormais des résultats supérieurs à la moyenne de la chaîne.

La société a ouvert 90 magasins en 2025, y compris des entrées réussies dans le nord-est et la zone métropolitaine de New York. Les nouveaux magasins dépassent les prévisions, en particulier celui de Brooklyn, qui a suscité un grand intérêt.

Ross prévoit une expansion progressive sur de nouveaux marchés tout en maintenant environ 70 % de ses ouvertures sur les marchés existants. Avec 1 903 magasins Ross et 360 magasins dd's DISCOUNTS, la marge de manœuvre reste importante.

2. Marges d'exploitation: 12.1%

Ross gère ses marges avec prudence tout en investissant dans la croissance. La marge d'exploitation du troisième trimestre a diminué à 11,6 %, principalement en raison des tarifs douaniers et des coûts de distribution connexes. L'entreprise a réussi à compenser l'impact des tarifs par des concessions sur les coûts des fournisseurs et des achats opportunistes de liquidation.

Les marges sur les marchandises sont restées relativement stables avec seulement 10 points de base de réduction de l'effet de levier. La direction s'attend à ce qu'il y ait encore des opportunités de gagner en effet de levier grâce à l'approfondissement des relations avec les fournisseurs de marque et à un accès plus facile aux produits de liquidation.

La société investit dans le rafraîchissement des magasins, le déploiement de la caisse automatique dans les magasins à forte fréquentation et le marketing, le tout dans le cadre de sa structure de dépenses existante.

3. Multiple de rentabilité à la sortie : 23,7x

Le marché évalue actuellement Ross à 26,6 fois les bénéfices. Nous supposons que le P/E se comprimera légèrement à 23,7x au cours de notre période de prévision, ce qui correspond à peu près aux moyennes historiques.

Les incertitudes macroéconomiques à court terme et la prudence des consommateurs justifient un multiple conservateur. Cependant, la proposition de valeur de Ross se renforce en période d'incertitude économique. Au fur et à mesure que la stratégie de marque mûrit et que les initiatives d'augmentation du trafic se multiplient, Ross devrait conserver un multiple élevé dans le secteur des magasins à prix cassés.

La société a généré un flux de trésorerie disponible important et a reversé 262 millions de dollars aux actionnaires par le biais de rachats au cours du seul troisième trimestre, restant sur la bonne voie pour racheter 1,05 milliard de dollars sur l'année.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si la situation s'améliore ou se dégrade ?

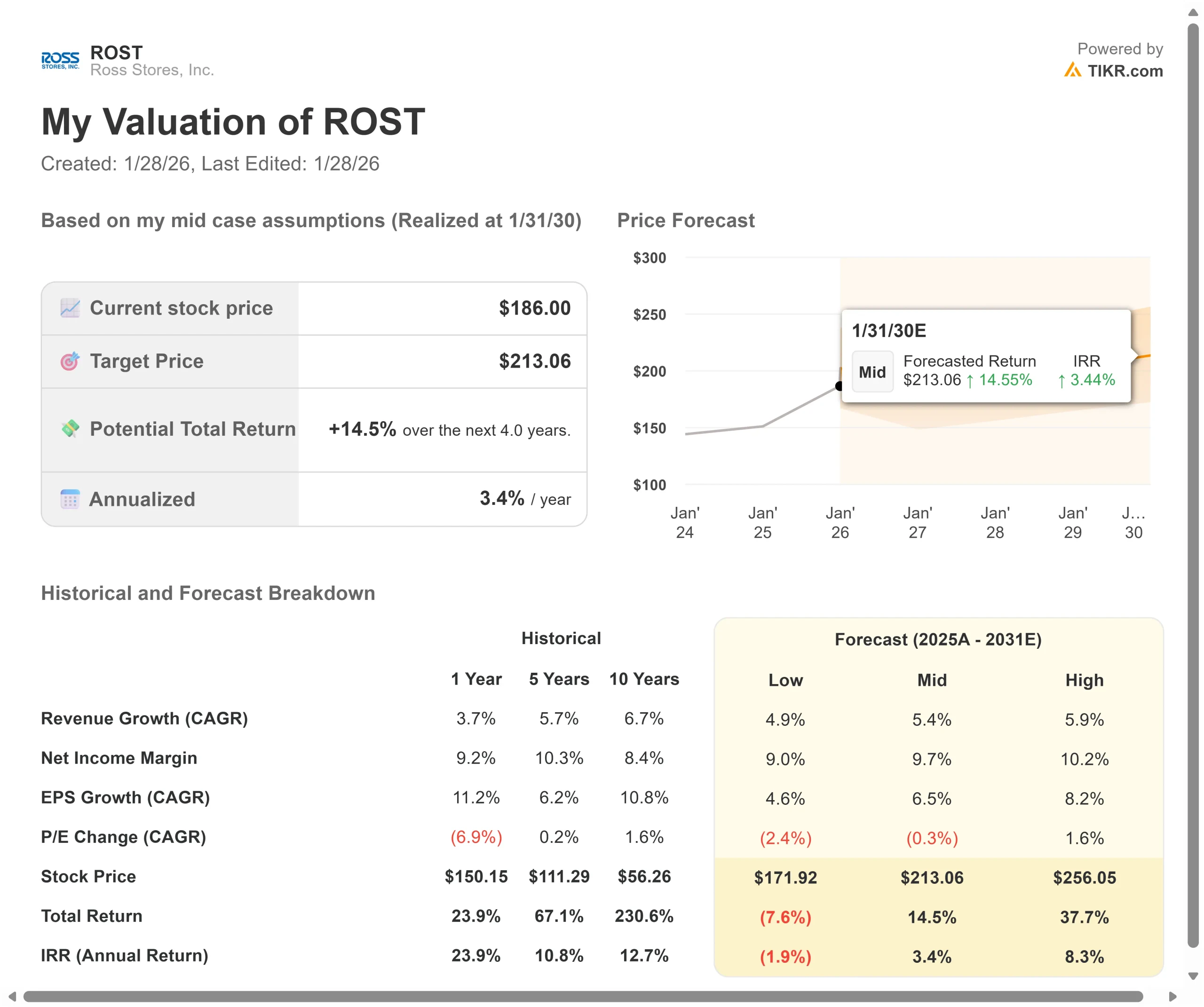

Les détaillants de produits hors prix sont confrontés à des cycles économiques et à des pressions concurrentielles. Voici comment l'action Ross pourrait évoluer selon différents scénarios jusqu'en janvier 2030 :

- Scénariofaible : Si la croissance des revenus ralentit à 4,9 % et que les marges se compriment à 9 %, les investisseurs pourraient subir une baisse de 8 % du rendement total (-1,9 % par an).

- Scénario moyen : Avec une croissance de 5,4 % et des marges de 9,7 %, nous prévoyons un rendement total de 14,5 % (3,4 % par an).

- Cas élevé : Si l'élan de la concurrence se poursuit et que Ross maintient des marges de 10,2 % tout en enregistrant une croissance de 5,9 %, le rendement total pourrait atteindre 37,7 % (8,3 % par année).

Voir ce que les analystes pensent de l'action ROST en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution de la stratégie de marque durable, le succès sur les nouveaux marchés et les conditions macroéconomiques ayant un impact sur les dépenses de consommation.

Dans le cas le plus défavorable, les dépenses de consommation se détériorent, ou les pressions concurrentielles s'intensifient, forçant l'activité promotionnelle.

Dans le cas le plus favorable, la proposition de valeur entraîne des gains continus de parts de marché, la productivité des nouveaux magasins dépasse les attentes et les relations avec les marques génèrent de plus en plus d'opportunités de liquidation qui soutiennent à la fois les ventes et les marges.

Quelle est l'ampleur de la hausse de l'action Ross Stores à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !