Ally Financial Inc. (NYSE : ALLY) se négocie à près de 40 dollars par action, en légère hausse cette année grâce à la stabilisation des bénéfices et des marges. La société reste disciplinée en matière de croissance des prêts et de contrôle des coûts, tandis que sa banque numérique en expansion continue de renforcer sa base de financement.

Récemment, Ally a publié de solides résultats pour le troisième trimestre 2025, soulignant l'amélioration des tendances en matière de crédit et la stabilité du revenu net d'intérêts malgré un marché des prêts automobiles plus faible. La direction a également annoncé des plans pour développer ses offres numériques et renforcer la croissance des dépôts, ce qui témoigne d'une confiance dans la rentabilité à long terme. Ces mises à jour suggèrent qu'Ally s'adapte bien à un environnement de taux plus lents tout en maintenant l'accent sur les rendements pour les actionnaires.

Le présent article explore les prévisions des analystes de Wall Street concernant le cours de l'action Ally d'ici 2027. Nous avons combiné les objectifs de prix consensuels et le modèle d'évaluation guidée de TIKR pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

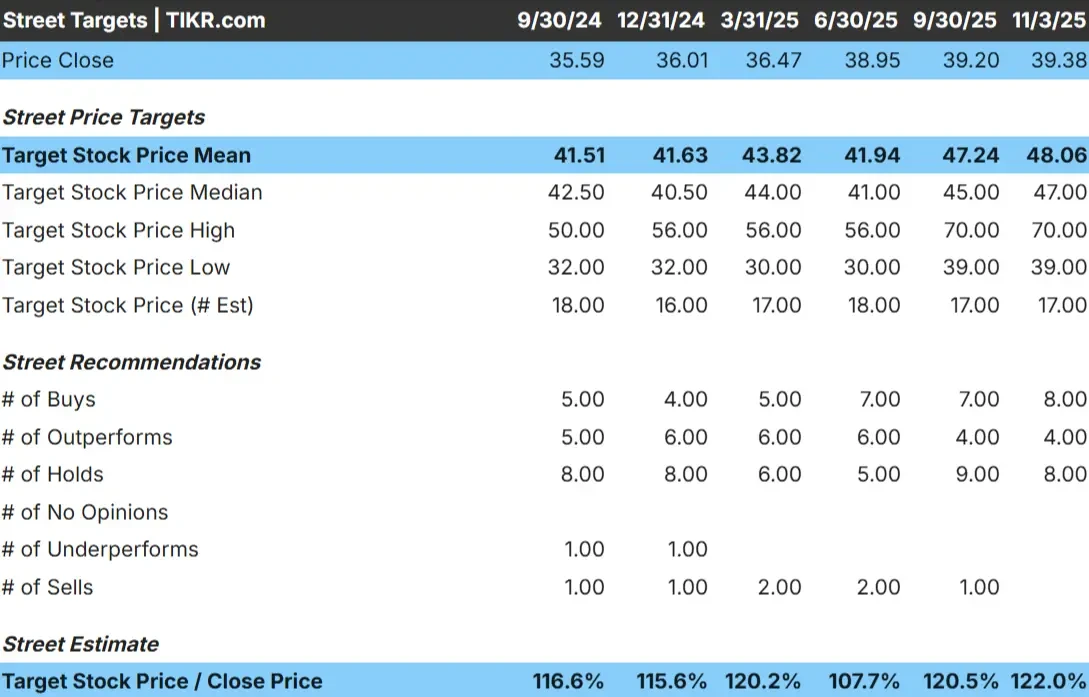

Ally Financial se négocie à près de 40$/action aujourd'hui. L'objectif de prix moyen des analystes est d'environ 48 $/action, ce qui suggère une hausse d'environ 22 % au cours de la prochaine année. Les prévisions restent relativement cohérentes, signalant un sentiment prudent mais en amélioration :

- Estimation haute : ~70 $/action

- Estimation basse : ~39 $/action

- Objectif médian : ~47 $/action

- Notations : 8 Achats, 4 Surperformances, 8 Conservations

Les analystes s'attendent à des gains graduels à mesure que les coûts de financement se stabilisent et que la performance du crédit continue de s'améliorer. Pour les investisseurs, cela laisse entrevoir un potentiel de hausse modeste. Ally ne montera peut-être pas en flèche, mais une exécution régulière et des rendements en capital constants pourraient faire grimper l'action à mesure que les pressions sur les taux s'atténuent.

Découvrez le potentiel de hausse de vos actions préférées à l'aide du nouveau modèle d'évaluation de TIKR (gratuit) >>>

Ally Financial : Perspectives de croissance et évaluation

Les fondamentaux d'Ally reflètent un modèle d'affaires sain et discipliné, construit pour la résilience :

- Le chiffre d'affaires devrait croître d'environ 5% par an jusqu'en 2027

- Les marges d'exploitation restent solides, autour de 43 %.

- Les actions se négocient à près de 8 fois les bénéfices à terme, ce qui est inférieur à leur moyenne historique.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 8 fois, suggère qu'Ally pourrait atteindre environ 50 dollars par action d'ici 2027.

- Cela implique un rendement total d'environ 28 % ou des gains annualisés d'environ 12 %.

Pour les investisseurs, ces chiffres plaident en faveur d'une capitalisation régulière à long terme plutôt que d'une croissance explosive. Grâce à sa base de capital solide, à ses liquidités saines et à son engagement ferme en matière de dividendes et de rachats, Ally semble être une opportunité de valeur fiable dans un environnement de prêt par ailleurs incertain.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Le modèle de banque numérique d'Ally continue d'être un avantage concurrentiel. Sa solide base de dépôts en ligne fournit une source de financement à faible coût, aidant la société à maintenir des marges saines même si les taux fluctuent. Les revenus autres que les intérêts provenant des produits d'assurance et d'investissement ajoutent également de la stabilité, réduisant la dépendance à l'égard des cycles de prêts automobiles.

La direction reste concentrée sur l'efficacité et le rendement pour les actionnaires, avec des dividendes stables et des rachats réguliers qui reflètent la confiance dans la capacité bénéficiaire à long terme. Pour les investisseurs, ces points forts suggèrent qu'Ally dispose des fondamentaux nécessaires à la création d'une valeur constante à mesure que l'économie se normalise et que les conditions de crédit restent maîtrisées.

Le cas des baissiers : Risques liés au crédit et à la concurrence

Malgré ces points positifs, les bénéfices d'Ally restent exposés aux cycles du crédit à la consommation. Une augmentation des impayés ou une faiblesse des prix des voitures d'occasion pourraient peser sur la rentabilité des prêts. La sensibilité du marché automobile aux ralentissements économiques ajoute une nouvelle couche de risque que les investisseurs doivent surveiller de près.

La concurrence se resserre également, tant de la part des grandes banques nationales que de celle des prêteurs fintechs qui s'intéressent d'abord au numérique. À mesure que la tarification des prêts devient plus compétitive, le maintien des marges pourrait s'avérer difficile. Pour les investisseurs, cela signifie que la volatilité à court terme est possible, même si les fondamentaux à long terme restent intacts.

Perspectives pour 2027 : quelle pourrait être la valeur d'Ally?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 8 fois, suggère qu'Ally pourrait se négocier à près de 50 $ par action d'ici 2027. Cela représenterait une hausse d'environ 28 % par rapport aux niveaux actuels, soit un rendement annualisé d'environ 12 %.

Bien qu'il ne s'agisse pas d'une histoire à forte croissance, ces perspectives supposent une reprise régulière des bénéfices et une discipline continue en matière de capital. Pour les investisseurs, c'est l'image d'un rendement fiable et composé grâce à l'efficacité, à la stabilité du crédit et à des politiques favorables aux actionnaires.

Ally ne réalisera peut-être pas de gains exceptionnels, mais elle reste une valeur bien gérée et génératrice de revenus qui peut récompenser la patience à mesure que les marchés du crédit se stabilisent et que la plateforme bancaire numérique continue de s'étendre.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>