Verizon Communications Inc. (NYSE : VZ) se négocie à près de 39 dollars par action, proche de son plus bas niveau sur 52 semaines (38 dollars par action). Après des années de faible croissance des revenus, l'entreprise reste concentrée sur l'efficacité, l'allocation disciplinée des capitaux et l'expansion de ses offres de téléphonie fixe sans fil.

Récemment, Verizon a publié ses résultats pour le troisième trimestre 2025, montrant une solidité continue dans son activité de haut débit sans fil fixe, qui a augmenté le nombre d'abonnés et reste un moteur de croissance clé. Cependant, les connexions téléphoniques postpayées ont légèrement diminué, reflétant les défis d'un marché sans fil concurrentiel. L'entreprise a également continué à étendre sa couverture 5G Ultra Wideband, améliorant la qualité du réseau et contribuant à réduire le taux de désabonnement. Ces résultats mettent en évidence les progrès constants réalisés dans le domaine du haut débit, alors même que Verizon s'efforce de stabiliser son principal segment mobile.

Malgré une croissance modeste du chiffre d'affaires, le rendement du dividende de 7 %, les marges constantes et le solide flux de trésorerie disponible de Verizon en font un choix fiable pour les investisseurs axés sur les revenus. Cet article explore la position que les analystes de Wall Street pensent que l'action pourrait occuper d'ici 2027, sur la base des prévisions consensuelles et du modèle d'évaluation guidée de TIKR. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

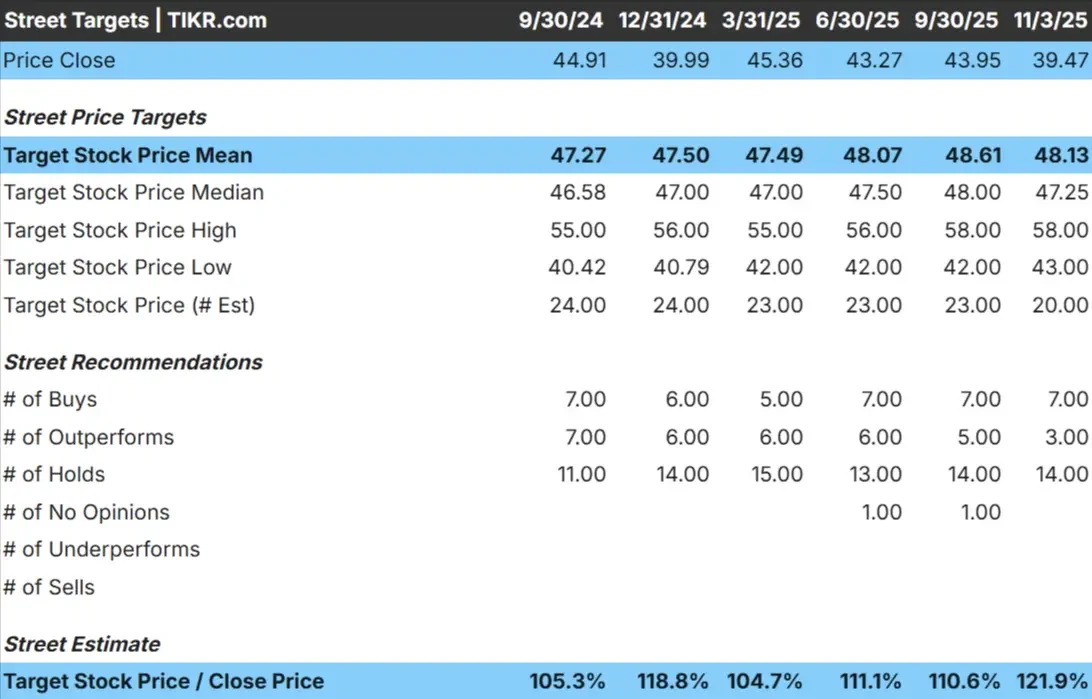

Verizon se négocie à environ 39 $/action aujourd'hui. L'objectif de prix moyen des analystes se situe à près de 48 $/action, ce qui implique une hausse de près de 22 % au cours de la prochaine année. Les prévisions sont relativement serrées, indiquant des attentes stables plutôt qu'un optimisme audacieux :

- Estimation haute : ~58 $/action

- Estimation basse : ~43 $/action

- Objectif médian : ~47 $/action

- Notations : 7 achats, 3 surperformances, 14 conservations

Les analystes considèrent généralement que Verizon est assez bien valorisé, avec un potentiel de gains modérés si le contrôle des coûts et la dynamique du sans-fil fixe se maintiennent. Pour les investisseurs, cela suggère une baisse limitée mais une hausse modeste à moins que la croissance du chiffre d'affaires ou les marges ne s'améliorent plus que prévu.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Verizon : Perspectives de croissance et valorisation

Les fondamentaux de Verizon restent stables, soutenus par une forte génération de liquidités et une exécution disciplinée :

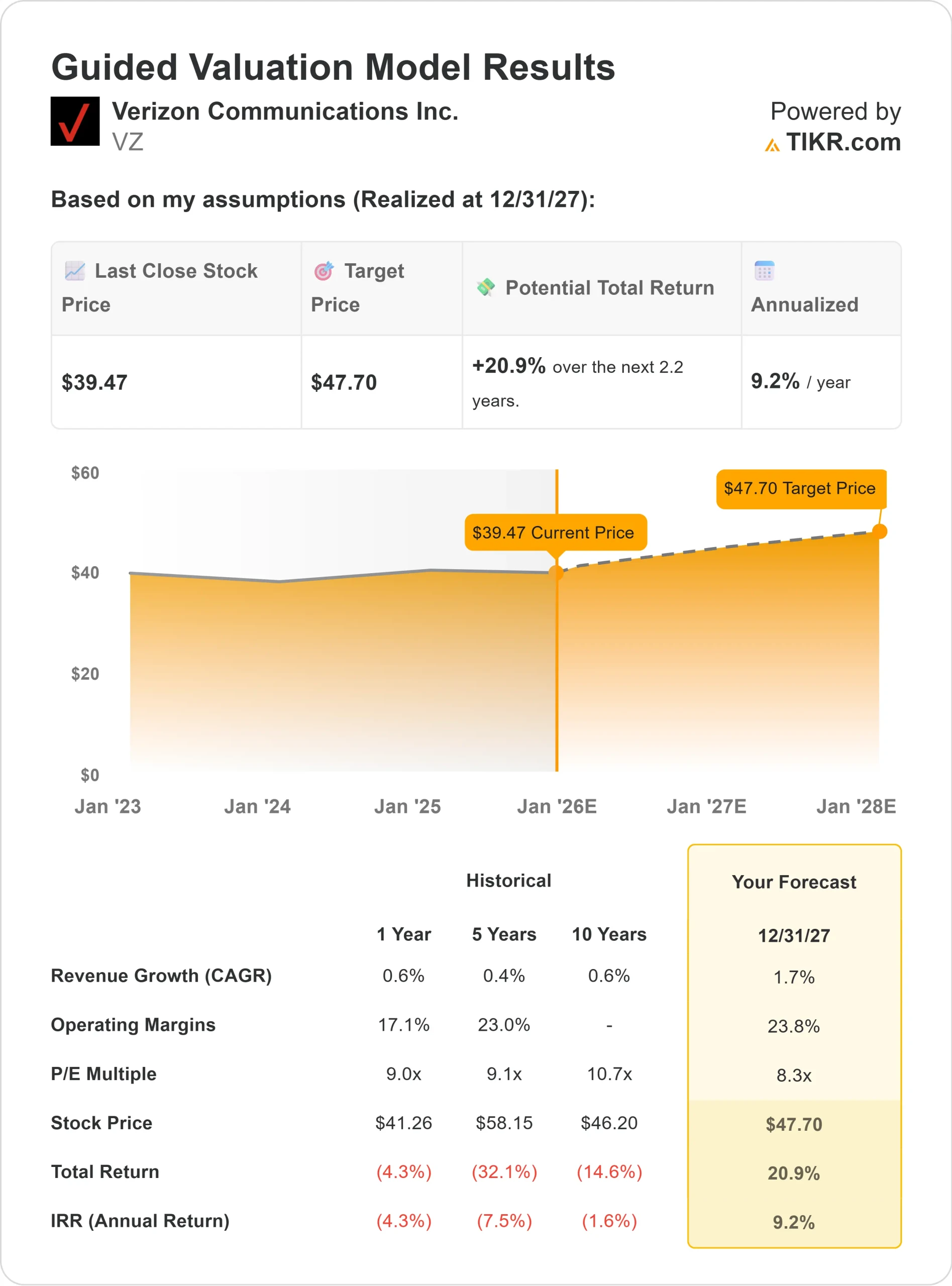

- Croissance du chiffre d'affaires (CAGR) : ~1,7% jusqu'en 2027

- Marge d'exploitation : ~23,8

- C/B prévisionnel : ~8,3×

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice à terme de 8×, suggère une valeur de ~48 $/action d'ici 202.

- Cela implique un rendement total d'environ 21 %, ou approximativement 9 % annualisé.

Ces chiffres indiquent que l'action n'est pas susceptible de monter en flèche, mais qu'elle offre une stabilité et des revenus réguliers. Pour les investisseurs, Verizon semble attrayante principalement en raison de son rendement en dividendes de 7 %, de sa base de revenus fiable et de sa valorisation conservatrice qui limite le risque de baisse. La hausse dépendra probablement d'une adoption plus forte du haut débit et d'une discipline continue en matière de marges plutôt que d'une expansion multiple.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Le leadership du réseau de Verizon et son exécution disciplinée continuent de soutenir des bénéfices stables. La croissance du segment de la large bande sans fil fixe de la société a été un succès discret, aidant à compenser le ralentissement de la croissance de la téléphonie mobile. Parallèlement, les programmes de réduction des coûts et d'efficacité ont permis de maintenir des marges saines malgré des prix compétitifs.

L'accent mis par la direction sur les abonnés postpayés haut de gamme et les taux de fidélisation élevés donnent aux analystes l'assurance que la rentabilité restera solide. Pour les investisseurs, ces points forts indiquent une génération régulière de flux de trésorerie et un soutien continu au rendement du dividende de 7 % de Verizon.

Le scénario baissier : Croissance et pressions concurrentielles

Malgré la solidité de ses fondamentaux, les perspectives de croissance de Verizon restent limitées. La concurrence de T-Mobile et d'AT&T dans le secteur de la téléphonie mobile continue de peser sur la croissance du nombre d'abonnés et sur le pouvoir de fixation des prix. Les importantes dépenses d'investissement de la société dans l'infrastructure 5G limitent également la flexibilité à court terme.

Pour les investisseurs, le risque est que les bénéfices stagnent alors que les multiples de valorisation restent bas. En l'absence d'une croissance plus forte du chiffre d'affaires ou d'un catalyseur clair, Verizon pourrait avoir du mal à surperformer, laissant les rendements totaux dépendre de son dividende plutôt que de ses gains en capital.

Perspectives pour 2027 : quelle pourrait être la valeur de Verizon ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un ratio cours/bénéfice prévisionnel de 8, suggère que Verizon pourrait se négocier à près de 48 dollars par action d'ici 2027. Cela représente un rendement total d'environ 21 %, ou approximativement 9 % annualisé, par rapport au prix actuel d'environ 39 $/action.

Bien que ces perspectives reflètent un optimisme modéré, elles supposent des marges stables et une croissance modeste des bénéfices. Pour que Verizon soit plus performante, la société devrait accélérer l'adoption du haut débit ou trouver de nouveaux moteurs de revenus dans les services d'entreprise et 5G.

Pour les investisseurs, Verizon semble être un titre fiable, axé sur les revenus plutôt que sur la croissance. Les rendements devraient rester stables, soutenus par ses flux de trésorerie robustes et son dividende attrayant, mais limités par la lenteur de l'expansion des bénéfices.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>