Principaux enseignements :

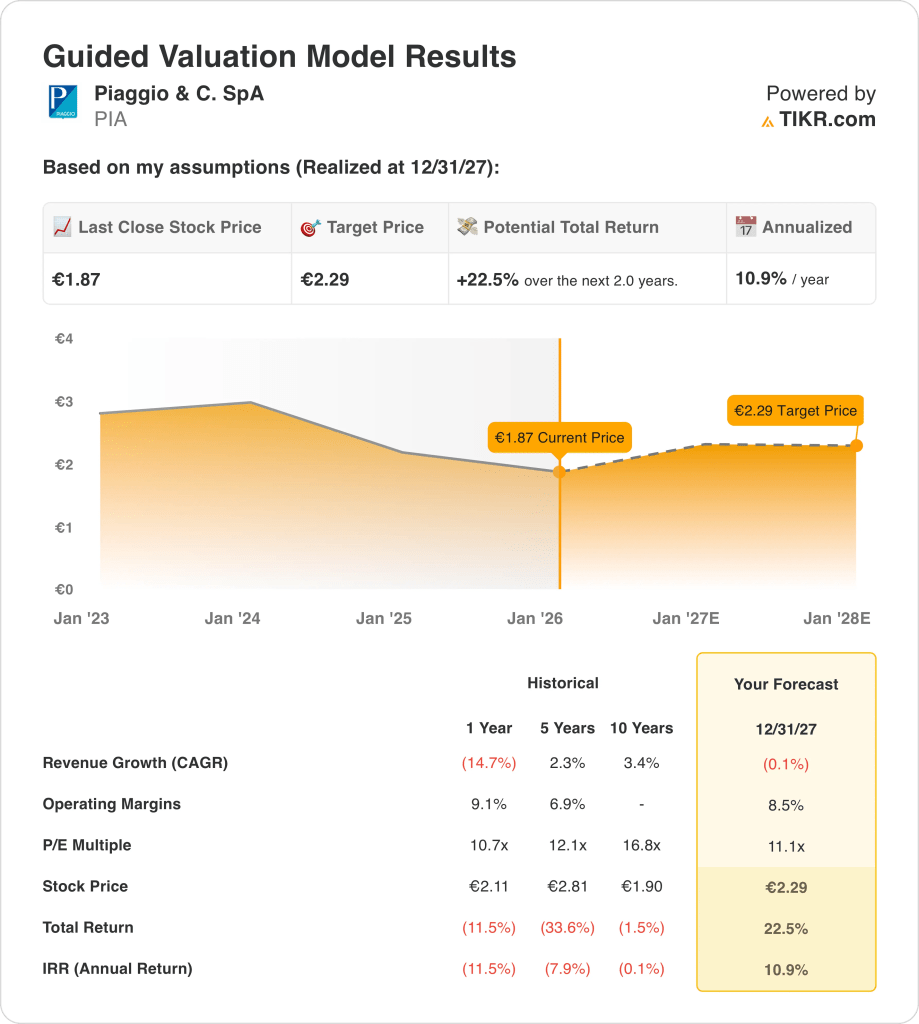

- Projection de prix : Sur la base des hypothèses d'exploitation actuelles, l'action Piaggio pourrait atteindre 2 € d'ici 2027, à partir du prix actuel de 2 €.

- Gains potentiels : Cela implique une hausse totale de 23% au cours des deux prochaines années, à mesure que les marges se stabilisent et que les bénéfices se redressent.

- Rendement annuel : le modèle prévoit un rendement annualisé de 11 % jusqu'en 2027, grâce à l'exécution plutôt qu'à l'augmentation des valorisations.

Piaggio & C. SpA(PIA) conçoit et vend des scooters, des motos et des véhicules utilitaires légers, générant environ 2 milliards d'euros de revenus annuels à travers des marques telles que Vespa, Aprilia et Moto Guzzi en Europe et en Asie.

En 2025, Piaggio a élargi sa gamme de produits à l'EICMA et est entré sur le marché philippin, renforçant ainsi son empreinte mondiale tout en détenant une part de 18 % du marché européen des scooters.

Le chiffre d'affaires a diminué pour atteindre environ 2 milliards d'euros en 2024 en raison d'une demande plus faible, mais l'ampleur de son portefeuille de marques reste essentielle pour maintenir le volume à travers les cycles.

Les marges d'exploitation d'environ 9 % reflètent un contrôle des coûts stable malgré des volumes plus faibles, ce qui montre que la rentabilité ne s'est pas détériorée en même temps que le chiffre d'affaires.

Même avec des marques établies et des marges stables, l'action se négocie à près de 2 euros avec une valorisation d'environ 11 fois les bénéfices, ce qui soulève la question de savoir si le marché tient pleinement compte de la normalisation de la demande et des bénéfices.

Ce que dit le modèle pour l'action PIA

Nous avons évalué les perspectives de Piaggio en utilisant des hypothèses centrées sur la résilience de la marque, la stabilité des volumes et la discipline des coûts dans un marché cyclique des deux-roues.

Avec une croissance du chiffre d'affaires de -0,1%, des marges d'exploitation de 8,5% et un multiple de sortie de 11,1x, le modèle reflète une normalisation plutôt qu'une reprise agressive.

Cela justifie un objectif de cours de 2 euros, impliquant un rendement total de 22,5 % ou un rendement annualisé de 10,9 % sur deux ans.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses pour la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action PIA :

1. Croissance du chiffre d'affaires : -0,1%

La base de revenus de Piaggio a été volatile, avec une baisse de -15% au cours de la dernière année contrastant avec un CAGR de 3% sur dix ans, soulignant l'exposition cyclique et la demande régionale inégale, selon les estimations agrégées des analystes reflétant l'instabilité historique.

Les performances récentes montrent un chiffre d'affaires proche de 1,6 milliard d'euros avec une pression continue de l'Europe et de l'Asie, tandis que l'Inde et la demande de remplacement des scooters fournissent des compensations partielles sans restaurer la dynamique de croissance antérieure, selon les attentes des analystes interrogés, fondées sur les tendances actuelles des ventes.

À l'avenir, le lancement de nouveaux modèles et l'expansion géographique, y compris en Asie du Sud-Est, soutiennent la stabilité des volumes, mais les limites de prix et la prudence des consommateurs limitent l'augmentation au cours des deux prochaines années, selon les estimations consensuelles de la rue qui équilibrent les catalyseurs et les risques.

L'hypothèse d'une croissance du chiffre d'affaires de -0,1 % reflète une stabilisation plutôt qu'une reprise, en alignant la demande modérée sur la gamme de produits matures de Piaggio et l'accélération limitée des volumes à court terme.

2. Marges d'exploitation : 8.5%

Piaggio a historiquement opéré avec des marges entre environ 7 % et 9 %, ce qui place la rentabilité actuelle près de la partie supérieure de sa fourchette à long terme malgré des volumes plus faibles, selon les prévisions de marché groupées informées par le positionnement du cycle.

Les résultats récents montrent que les marges se situent autour de 9 %, les contrôles des coûts et la discipline de fabrication ayant compensé la baisse de l'utilisation, ce qui indique une résistance des bénéfices même si le chiffre d'affaires s'est contracté d'une année sur l'autre, selon les estimations consensuelles des analystes liées aux données financières récentes.

Le soutien des marges à venir provient de l'amélioration du mix dans les scooters haut de gamme et des initiatives d'efficacité, tandis que la pression salariale et les coûts des intrants limitent l'expansion au-delà des niveaux récents, selon les estimations consensuelles du marché qui reflètent des moteurs de marge équilibrés.

Selon les estimations consensuelles des analystes, une hypothèse de marge d'exploitation de 8,5 % représente une rentabilité normalisée qui maintient la discipline en matière de coûts sans supposer de gains d'efficacité importants ou d'allègement des prix.

3. Multiple P/E de sortie : 11,1x

Les actions de Piaggio se sont historiquement négociées entre environ 10x et 17x les bénéfices, avec une valorisation actuelle plus proche des niveaux de creux de cycle suite à la pression sur les bénéfices et à l'affaiblissement du sentiment des investisseurs, selon les estimations agrégées des analystes se référant aux fourchettes historiques.

La prudence du marché reflète la baisse des revenus, l'irrégularité des flux de trésorerie et la sensibilité aux cycles de consommation, qui limitent l'expansion des multiples malgré la force des marques Vespa et Aprilia, selon les prévisions du marché regroupées qui reflètent le scepticisme des investisseurs.

Pour soutenir la valorisation, les bénéfices doivent se stabiliser et les marges se maintenir à des niveaux proches des niveaux actuels, tandis que les nouveaux modèles soutiennent la demande sans nécessiter d'hypothèses de croissance agressives, selon les estimations consensuelles du marché qui privilégient l'exécution plutôt que l'optimisme.

Sur la base des estimations consensuelles du marché, un multiple de sortie de 11,1× reflète la qualité normalisée des bénéfices et une confiance prudente, alignant la discipline historique en matière d'évaluation sur des performances commerciales régulières mais non spectaculaires.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de Piaggio dépendent de la stabilité de la demande de deux-roues, de l'exécution de la marque pour les scooters et les motos et de la discipline en matière de coûts, ce qui crée un éventail de trajectoires possibles jusqu'en 2029.

- Cas faible : si la demande des consommateurs reste prudente, que les prix restent compétitifs et que les volumes se redressent lentement, le chiffre d'affaires augmente d'environ 1,2 %, les marges se maintiennent à près de 3,7 % et l'évaluation reste limitée, les rendements étant principalement liés à l'amélioration progressive des bénéfices → rendement annualisé de 3,9 %.

- Cas moyen : Les marques principales de scooters conservant leur part de marché, les lancements de nouveaux modèles soutenant la demande de remplacement et les coûts restant sous contrôle, la croissance du chiffre d'affaires est proche de 1,4 %, les marges s'améliorent vers 3,8 % et la valorisation stable permet une progression régulière → 8,1 % de rendement annualisé.

- Cas élevé : si l'expansion géographique gagne du terrain, que les cycles de rafraîchissement des produits trouvent un écho et que la discipline opérationnelle se maintient, le chiffre d'affaires atteint environ 1,5 %, les marges se rapprochent de 3,8 % et la pression sur les valorisations s'atténue, permettant une plus forte remontée des prix → 11,1 % de rendement annualisé.

L'exécution régulière des lancements de produits, la pertinence de la marque et le contrôle des coûts permettent d'atteindre l'objectif intermédiaire de 2,55 euros d'ici 2029 grâce à une croissance modeste et à des marges stables, sans dépendre d'une expansion multiple ou d'un engouement pour le marché.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

A partir de là, TIKR calcule le prix potentiel de l'action et les rendements totaux dans des scénarios de hausse, de base et de baisse, afin que vous puissiez rapidement voir si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !