Principaux enseignements :

- Réinitialisation de la gouvernance : ONEOK a ajouté 2 administrateurs indépendants en janvier 2026, et les placements dans les comités d'audit et de rémunération renforcent la surveillance alors qu'ONEOK intègre les récentes transactions et vise des flux de trésorerie plus stables.

- Signal de rendement du capital : ONEOK a augmenté son dividende trimestriel de 4 % à 1 $ par action, et l'augmentation du paiement renforce la position de ONEOK selon laquelle la stabilité des flux de trésorerie est importante alors que la croissance des volumes se modère.

- Projection de prix : Avec le modèle de ONEOK qui suppose une croissance des revenus de 17 %, des marges d'exploitation de 18 % et un ratio C/B de 14, l'action ONEOK pourrait atteindre 100 $ d'ici décembre 2027.

- Rendement mathématique : L'objectif de ONEOK implique une hausse de 18 % par rapport au cours actuel de 85 $, et le modèle traduit cet écart en un rendement annualisé de 9 % sur 2 ans.

Analyse des arguments en faveur de ONEOK, Inc.

ONEOK(ONEOK) entre en 2026 avec un rafraîchissement de la gouvernance et une réinitialisation du dividende, car la société a ajouté 2 administrateurs indépendants en janvier 2026 et a augmenté son dividende trimestriel de 4% à 1 $ par action.

Le conseil d'administration a élu Mark McCollum et Precious Owodunni le mois dernier, et les a placés dans les comités d'audit, de rémunération et de gouvernance pour renforcer la surveillance à mesure que le risque d'intégration augmente.

L'échelle d'ONEOK s'est rapidement élargie, les revenus atteignant 22 milliards de dollars en 2024 et la ligne de revenus pointant vers 33 milliards de dollars en 2025E, ce qui place la barre plus haut pour la discipline d'intégration.

La rentabilité a également évolué, ONEOK affichant un bénéfice brut de 8 milliards de dollars en 2024 et un revenu d'exploitation de 5 milliards de dollars pour des dépenses d'exploitation de 3 milliards de dollars, tandis que la marge d'exploitation de 23 % a mis en place un levier d'exécution dans la base.

Le profil de marge à court terme semble moins indulgent, car les revenus LTM ont atteint 32 milliards de dollars et le bénéfice brut LTM a atteint 10 milliards de dollars, tandis que les dépenses d'exploitation ont augmenté à 4 milliards de dollars et le revenu d'exploitation a atteint 6 milliards de dollars avec une marge d'exploitation de 19 %.

La direction articule sa stratégie autour de la connectivité et du débit, et le PDG Pierce Norton a déclaré lors d'un appel spécial en décembre dernier: "Nous voulons toucher autant de molécules que possible, en principe autant de fois que possible et aussi longtemps que possible."

Cette optique explique le changement de composition de ONEOK depuis 2021 et l'accent mis sur les actifs tirés par la demande, alors que la société a élargi son exposition aux produits raffinés et approfondi la connectivité du Permien et du Mid-Continent grâce à de récentes acquisitions.

L'action étant à 85 dollars et le modèle prévoyant 100 dollars d'ici 2027 sur la base d'un ratio cours/bénéfice de 14 fois, les investisseurs évaluent la hausse de 18 % par rapport à la livraison de l'intégration et à une base de marge inférieure à 23 %.

Ce que dit le modèle pour l'action OKE

L'action ONEOK combine une croissance des revenus de 16,5 % avec des marges d'exploitation de 17,7 %, et cette intégration soutient la stabilité des bénéfices pour les LGN, les produits raffinés et les actifs de gaz naturel après les récentes acquisitions.

Le modèle applique une croissance des revenus de 16,5 %, des marges de 17,7 % et un multiple de sortie de 13,7x pour obtenir un prix cible de 100,37 $ d'ici 2027.

Cela équivaut à une hausse totale de 18,2 % par rapport à 84,90 $ et à un rendement annualisé de 9,3 % sur 1,9 an, ce qui est modeste par rapport au risque du secteur intermédiaire.

Le modèle signale une vente prudente, car un rendement annualisé de 9,3 % ne dépasse pas les taux de rendement minimal habituels de 10 %, malgré une évaluation de 13,7 fois.

Un rendement annualisé de 9,3 % est inférieur à un taux de rendement minimal de 10 %, offrant une appréciation limitée du capital et une compensation insuffisante pour l'exposition aux produits de base, l'exécution de l'intégration et la variabilité des volumes intégrés dans le multiple de sortie de 13,7 fois de ONEOK.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ONEOK :

1. Croissance du chiffre d'affaires : 3%

L'action ONEOK a enregistré une croissance des revenus de 22,7 % sur un an et de 16,4 % sur cinq ans, tandis que les revenus de 32 milliards de dollars pour les mois écoulés montrent que l'échelle dépend désormais davantage du débit du bassin que de l'augmentation du nombre d'acquisitions.

L'hypothèse du marché place les revenus à 33 milliards de dollars en 2026E après 33 milliards de dollars en 2025E, mais le modèle applique un TCAC de 16,5 % qui suppose que la densité du volume augmente dans les systèmes Permian, Bakken et Mid-Continent.

Cette trajectoire de 16,5 % nécessite des flux réguliers de LGN et de gaz et une demande soutenue de produits raffinés, tandis que la discipline en matière de capital des producteurs ou la baisse de l'activité des matières premières réduisent les volumes et limitent l'expansion basée sur les redevances.

Ce chiffre est supérieur à la croissance historique des revenus sur un an de 22,7 %, alors que la croissance s'éloigne des pics d'acquisition et s'oriente vers un débit organique, ce qui implique moins de marge d'erreur d'exécution pour l'action ONEOK.

2. Marges d'exploitation : 7.6%

L'action ONEOK affiche des marges d'exploitation de 23,0 % sur un an et de 18,7 % sur une base à long terme, et cet écart montre la rapidité avec laquelle la composition des frais et les coûts évoluent en fonction des volumes liés aux produits de base.

Le modèle utilise des marges d'exploitation de 17,7 %, et le bénéfice brut de 10 milliards de dollars et le bénéfice d'exploitation de 6 milliards de dollars sur le cycle de vie montrent une base qui soutient l'efficacité à mesure que la capture des synergies se poursuit.

Les marges ne se maintiennent à près de 17,7 % que si les projets en cours de démarrage augmentent les volumes d'honoraires et que les coûts restent maîtrisés, tandis que des marges plus faibles ou des dépenses d'exploitation plus élevées réduisent l'EBIT même si les revenus se maintiennent.

Ces chiffres sont inférieurs à l'hypothèse de marché de 18,2 % de marges EBIT pour 2026E, et un petit écart sur les revenus ou les coûts peut effacer le coussin de marge dont le modèle a besoin.

3. Multiple P/E de sortie : 7x

L'action ONEOK se négocie à 13,7x sur un an, tandis que le ratio C/B sur 5 ans de 15,1x et le ratio C/B sur 10 ans de 18,4x montrent que le marché réduit l'évaluation pendant les cycles de capitaux plus lourds.

Le modèle fixe un multiple de 13,7x pour le ratio cours/bénéfice à la sortie, ce qui correspond à un profil intermédiaire où le revenu net de 3 milliards de dollars doit être converti en flux de trésorerie durable après d'importantes phases d'intégration.

Le multiple ne reste proche de 13,7x que si les tendances de l'effet de levier se stabilisent et que les bénéfices restent proches des niveaux projetés, alors que le glissement des marges ou la baisse des prévisions de volume réduisent la confiance dans la capacité bénéficiaire finale.

Ce multiple est inférieur au ratio C/B historique sur 5 ans de 15,1x, car l'ampleur des acquisitions accroît la complexité du bilan et limite le potentiel de réévaluation, ce qui restreint l'expansion de l'évaluation de l'action ONEOK.

Que se passe-t-il si les choses vont mieux ou moins bien ?

Les résultats de l'action ONEOK dépendent du débit du bassin, de la discipline d'intégration, des priorités d'affectation du capital et de la durabilité des flux de trésorerie basés sur les redevances jusqu'en 2029.

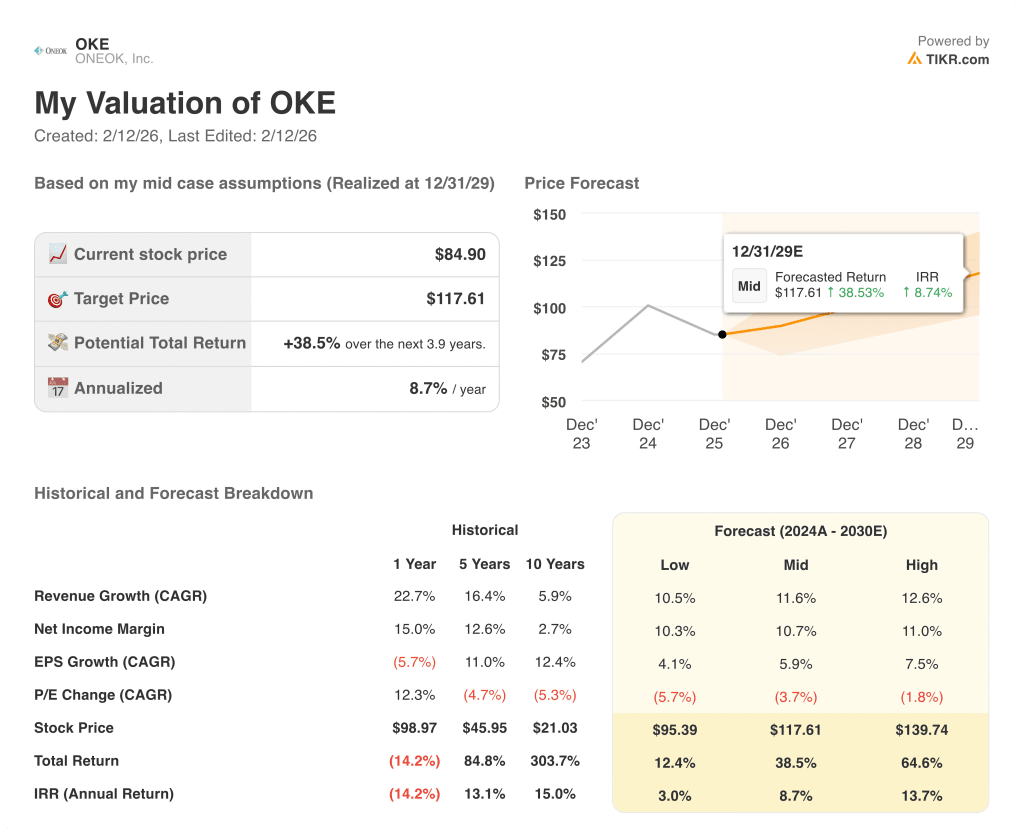

- Cas faible : Si la croissance du volume ralentit et que les avantages de l'intégration s'estompent, les revenus augmentent de 10,5 % et les marges nettes se maintiennent à 10,3 % → rendement annualisé de 3,0 %.

- Cas moyen : Avec des gains de débit réguliers et une maîtrise des coûts, le chiffre d'affaires augmente de 11,6 % et les marges nettes atteignent 10,7 % → 8,7 % de rendement annualisé.

- Cas élevé : Si la stratégie de connectivité capture des volumes supplémentaires et que les coûts se stabilisent, les revenus augmentent de 12,6 % et les marges nettes approchent 11,0 % → 13,7 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action ONEOK à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si l'action est sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !