Principales statistiques pour Adobe Stock

- Fourchette de 52 semaines : 224 $ à 423

- Prix actuel : 256

- Objectif moyen : 328

- Objectif supérieur : 487

- Consensus des analystes : 12 achats / 3 surperformances / 20 conservations / 1 sans opinion / 4 ventes

- Objectif du modèle TIKR (nov. 2030): 415

Adobe lance un rachat de 25 milliards de dollars et une nouvelle plateforme d'IA alors que la confiance des investisseurs s'érode

Adobe Inc.(ADBE), la plus grande plateforme logicielle de l'économie créatrice avec plus de 850 millions d'utilisateurs actifs mensuels, a annoncé un programme de rachat d'actions de 25 milliards de dollars et a dévoilé sa suite d'agents CX Enterprise AI après les résultats du 1er trimestre de l'exercice 2026 en mars, alors que la société tente de recadrer une baisse de 30% depuis le début de l'année de l'action Adobe autour de l'exécution plutôt que de la peur.

Adobe a réalisé un chiffre d'affaires de 6,40 milliards de dollars au premier trimestre, en hausse de 12 % en glissement annuel et dépassant de plus de 120 millions de dollars l'estimation IBES de 6,28 milliards de dollars, un résultat qui a validé l'activité sous-jacente, même si le sentiment sur l'action est resté profondément négatif.

Ce résultat a été obtenu grâce à la solidité des deux groupes de clients : Les revenus des abonnements des professionnels et des consommateurs ont atteint 1,78 milliard de dollars, en hausse de 16 % d'une année sur l'autre, tandis que les revenus des abonnements des professionnels de la création et du marketing ont atteint 4,39 milliards de dollars, en hausse de 12 %.

L'indicateur le plus révélateur du trimestre est Firefly, le studio d'IA générative d'Adobe, qui a franchi la barre des 250 millions de dollars de chiffre d'affaires final, tandis que la consommation de crédits génératifs a augmenté de plus de 45 % d'un trimestre à l'autre, un rythme qui a plus que doublé par rapport à la base de référence de l'année précédente et qui reflète l'adoption réelle du flux de travail, et non l'utilisation à titre expérimental.

Le directeur financier Dan Durn a déclaré lors de la journée des investisseurs de l'Adobe Summit 2026 que "notre nouvelle autorisation de rachat d'actions à hauteur de 25 milliards de dollars est une expression directe de notre confiance dans notre solide flux de trésorerie et dans la valeur à long terme que nous offrons aux investisseurs", une remarque directement liée aux 2,96 milliards de dollars de flux de trésorerie d'exploitation qu'Adobe a générés au cours du seul premier trimestre.

Adobe a finalisé l'acquisition de Semrush fin avril, ajoutant des fonctionnalités de référencement et d'optimisation des moteurs génératifs à la plateforme CX Enterprise à un moment où les entreprises clientes se demandent comment garantir que leurs marques restent visibles alors que les consommateurs orientent la découverte vers les LLM et les agents d'IA.

Le rachat de 25 milliards de dollars, qui s'étend jusqu'en avril 2030, fait suite à une période au cours de laquelle Adobe a réduit son nombre d'actions nettes de près de 10 % au cours des trois dernières années. Il s'accompagne de nouveaux partenariats avec AWS, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA et OpenAI, chacun d'entre eux élargissant la surface de distribution des capacités d'agents d'IA d'Adobe.

L'action Adobe attire une majorité prudente, les craintes de perturbation par l'IA l'emportant sur les résultats du 1er trimestre

La tension principale dans l'analyse de l'action Adobe en ce moment n'est pas de savoir si l'entreprise est en croissance, mais si la croissance se maintiendra alors que les outils d'IA agentique banalisent les flux de travail créatifs par le bas.

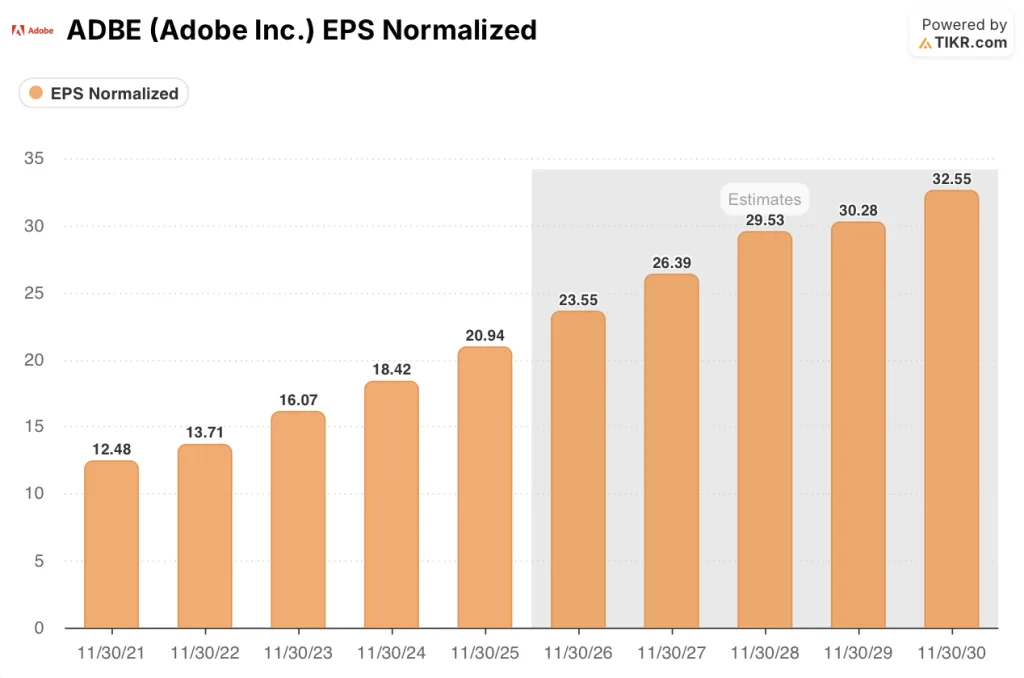

Le BPA non GAAP d'Adobe au premier trimestre, soit 6,06 $, a augmenté de 19 % en glissement annuel, le rythme le plus rapide depuis plusieurs trimestres. Sur une base annuelle, le consensus prévoit que le BPA passera de 20,94 $ pour l'exercice 2025 à environ 24 $ pour l'exercice 2026 et à près de 33 $ pour l'exercice 2030, une trajectoire composée ancrée dans l'expansion de CC Pro et l'augmentation de l'ARR (revenu moyen par action) de Firefly.

Cette trajectoire d'EPS est réelle : au premier trimestre, l'ARR de fin des applications AI-first a plus que triplé d'une année sur l'autre, et les trois lignes de produits d'entreprise CX dépassent collectivement 1 milliard de dollars chacune en ARR, avec une croissance globale de plus de 20 % d'une année sur l'autre.

Malgré ces résultats, 34 des 40 analystes qui couvrent actuellement ADBE ont adopté une position "Hold" ou pire, avec 20 "Hold" et 4 "Sells" selon les dernières données, une distribution qui reflète une inquiétude généralisée plutôt qu'une dissidence isolée.

L'objectif de cours moyen de Wall Street pour l'action Adobe se situe aux alentours de 327 dollars, ce qui implique une hausse d'environ 28 % par rapport au cours actuel de 256 dollars, mais cet écart s'est creusé depuis des mois, les objectifs se comprimant parallèlement à l'action au lieu de converger vers elle.

La rétrogradation de Mizuho à Neutre en avril, réduisant son objectif de prix de 315 $ à 270 $, a explicitement saisi le scénario baissier : la concurrence dans les segments des consommateurs et des PME par des outils tels que Canva menace la valeur terminale à long terme d'Adobe, tandis que l'ARR de Firefly, axé sur l'IA, représente encore moins de 2 % de la base ARR totale de la société, qui s'élève à environ 26 milliards de dollars.

L'argumentaire haussier, ancré par les 15 notations Buy ou Outperform encore enregistrées, repose sur l'idée que les 850 millions d'utilisateurs actifs mensuels d'Adobe, la croissance à deux chiffres de l'ARR pour les solutions CXO d'entreprise et l'acquisition de Semrush créent un fossé défendable que les petits entrants natifs de l'IA ne peuvent pas répliquer.

À cette valorisation, avec un BPA de 6,06 $ au premier trimestre déjà supérieur de 19 % à celui de l'année précédente et un rachat de 25 milliards de dollars réduisant considérablement le nombre d'actions jusqu'en 2030, l'action Adobe semble sous-évaluée compte tenu de la déconnexion entre son taux de croissance des bénéfices et le multiple que le marché lui attribue actuellement.

Le modèle de TIKR indique une valeur de 415 $ pour l'action Adobe : L'affaire dépend d'un chiffre

Le scénario de base de TIKR évalue Adobe à 415 dollars par action, en prévoyant un taux de croissance annuel moyen des revenus de 9,6 % jusqu'en 2035 et une marge de revenu net de 36 %, hypothèses fondées sur les 26 milliards de dollars d'ARR d'Adobe, la croissance trimestrielle de plus de 45 % de la consommation de crédit de Firefly et les capacités GEO de Semrush désormais intégrées dans la pile CX Enterprise.

Avec l'hypothèse moyenne de TIKR impliquant un rendement total d'environ 63% sur 4 ans et demi et le BPA de 6,06 $ du premier trimestre d'Adobe qui augmente déjà de 19% d'une année sur l'autre, l'action est sous-évaluée par rapport à la trajectoire des bénéfices que le modèle soutient aux prix actuels.

L'ensemble de l'argument dépend de la capacité de Firefly à passer d'un poste de 250 millions de dollars d'ARR à une activité de plus d'un milliard de dollars avant que les concurrents natifs de l'IA ne s'emparent des segments des PME et des consommateurs qu'Adobe domine actuellement.

Ce qui doit bien se passer

- L'ARR final de Firefly, qui a augmenté de 75 % d'un trimestre à l'autre au premier trimestre, se maintient à un rythme qui le rapproche du seuil d'un milliard d'ARR que la direction a identifié comme la prochaine étape majeure, donnant au marché un catalyseur concret de réévaluation.

- L'acquisition de Semrush, finalisée fin avril, ajoute le référencement et l'optimisation générative des moteurs à CX Enterprise à un moment où les entreprises clientes financent des budgets de visibilité de marque spécifiquement parce que leurs marques disparaissent de la découverte basée sur le LLM.

- Le rachat de 25 milliards de dollars réduit considérablement le nombre d'actions, avec environ 3,89 milliards de dollars restant déjà sur l'autorisation préalable à la fin du premier trimestre, ce qui permet d'augmenter les bénéfices par action en plus de la trajectoire organique du bénéfice par action.

- Les solutions Enterprise CXO pour la chaîne d'approvisionnement de contenu, l'engagement des clients et la visibilité de la marque ont augmenté collectivement de plus de 20 % en glissement annuel au premier trimestre, le pipeline pour LLM Optimizer, Sites Optimizer et Brand Concierge générant plus de 650 essais clients actifs.

Ce qui pourrait mal tourner

Le lancement de Claude Design d'Anthropic en avril a placé un outil de conception et de prototypage concurrent directement à l'intérieur d'une interface de chat d'IA largement utilisée, accélérant le calendrier selon lequel les utilisateurs prosommateurs pourraient se tourner vers des outils d'IA gratuits plutôt que vers des abonnements à Creative Cloud.

Selon l'analyse de Mizuho, l'ARR de l'AI-first reste inférieur à 2 % de l'ARR total, et si la base MAU freemium de 80 millions d'utilisateurs créatifs se convertit à un rythme plus lent que ne le suppose le modèle d'Adobe, le passage de l'utilisation à la croissance de l'ARR pourrait s'étendre au-delà de l'exercice 2026.

Le portefeuille traditionnel de licences d'Adobe, qui représente un chiffre d'affaires d'environ 450 millions de dollars, diminue plus rapidement que ne le prévoyait la direction, et si l'IA générative n'absorbe pas entièrement cette demande à un coût unitaire équivalent ou supérieur, la croissance globale de l'ARR sera confrontée à un vent contraire structurel.

Le départ de Shantanu Narayen en tant que PDG, annoncé en mars, introduit un risque de transition de la direction au moment même où la feuille de route des produits d'IA d'Adobe nécessite l'exécution la plus cohérente, et le successeur n'a pas encore été nommé.

L'action Adobe peut-elle être achetée en ce moment ?

L'évaluation de l'action Adobe est plus solide que ne le suggère le consensus actuel.

Le scénario de base de TIKR vise environ 415 $ par action, ce qui implique un rendement total d'environ 63 % sur 4 ans et demi à partir du prix actuel de 255,64 $. Le BPA non GAAP du 1er trimestre de 6,06 $ a augmenté de 19 % d'une année sur l'autre, et le rachat de 25 milliards de dollars renforce la composition des bénéfices par action.

La variable clé est la vitesse de l'ARR de Firefly : si elle maintient son rythme de croissance de 75 % d'un trimestre sur l'autre dans la seconde moitié de l'exercice 2026, le dossier de réévaluation devient beaucoup plus facile à défendre.

Faut-il investir dans Adobe Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action Adobe Inc. et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Adobe Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action ADBE sur TIKR gratuitement →