Puntos clave sobre las acciones de Caris Life Sciences a fecha de junio de 2026

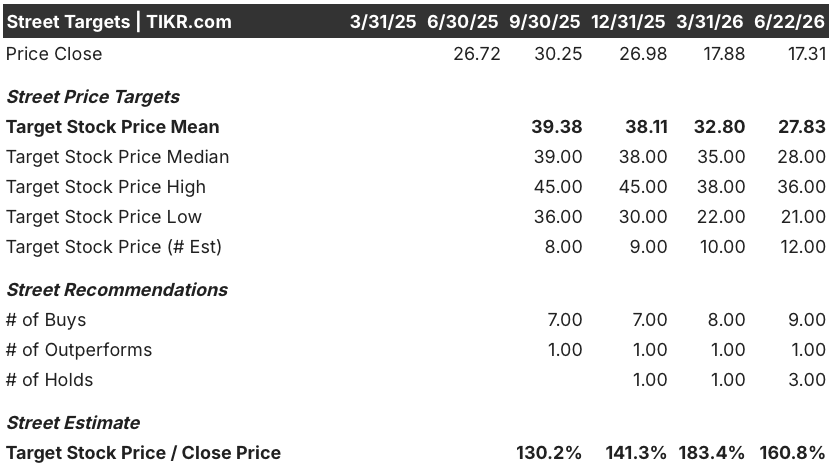

- Los analistas otorgan a las acciones de Caris Life Sciences 9 recomendaciones de «Comprar», 1 de «Superar al mercado» y 3 de «Mantener», con un precio objetivo medio de 28 dólares, lo que implica un potencial de subida del 61 % respecto al precio actual de 17 dólares.

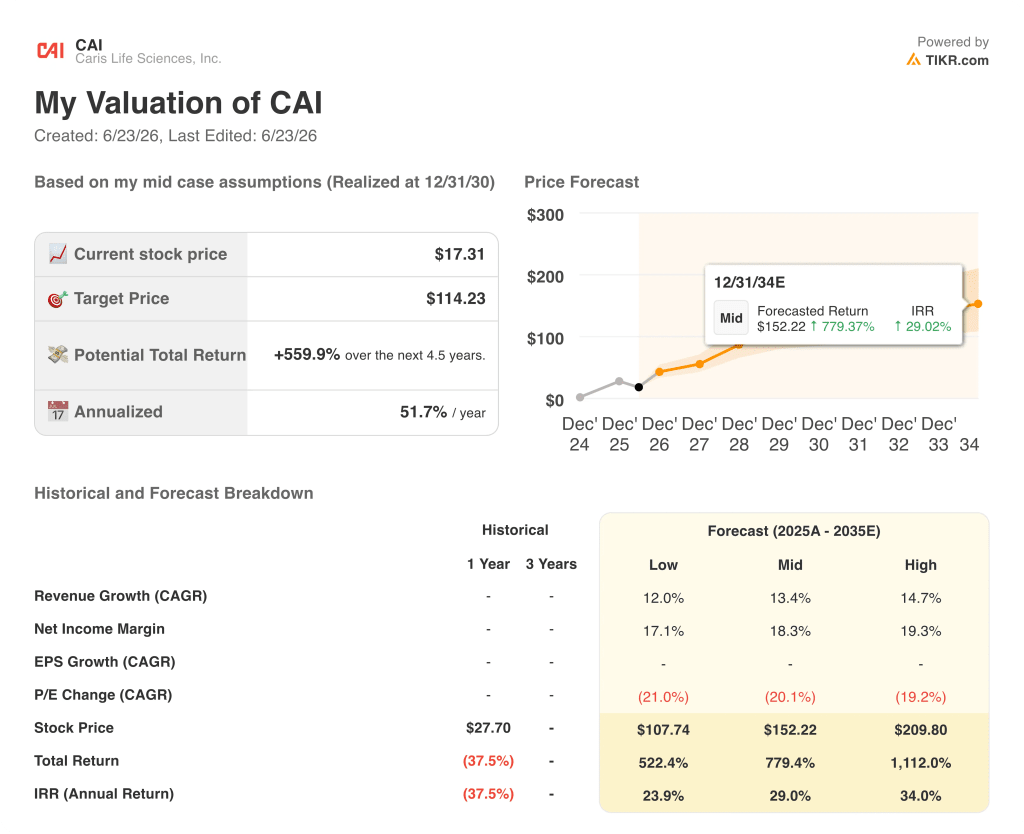

- El modelo de escenario medio de TIKR valora Caris Life Sciences en 114 dólares para diciembre de 2030, lo que implica una rentabilidad total del 560 % respecto a los niveles actuales, o del 52 % anualizado.

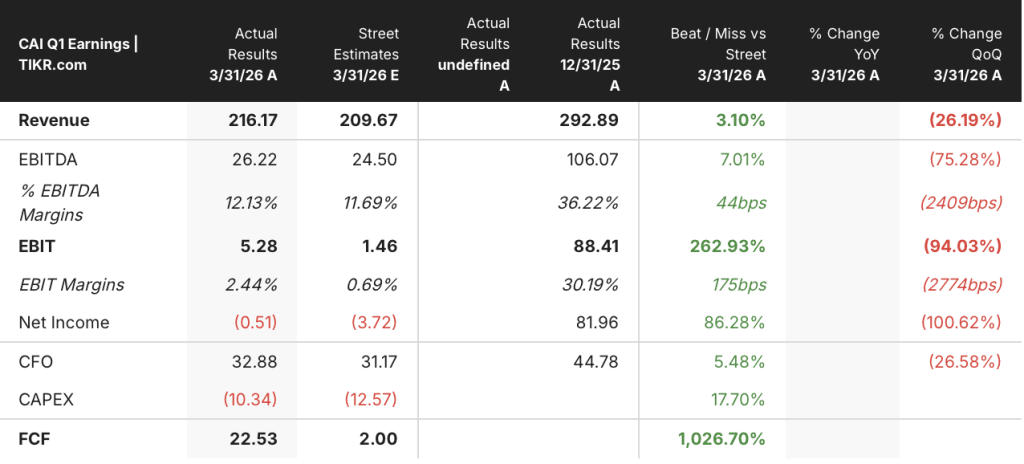

- Caris Life Sciences registró un crecimiento de los ingresos del 79 % en el primer trimestre de 2026, hasta alcanzar los 216 millones de dólares, impulsado por un aumento del 61 % en el precio medio de venta y un crecimiento del volumen del 15 %, con un margen bruto que se amplió 18 puntos porcentuales hasta el 65 %.

Las acciones de Caris Life Sciences superan las estimaciones de ingresos en el primer trimestre, pero cotizan un 59 % por debajo de su máximo de las últimas 52 semanas

Caris Life Sciences (CAI) aumentó sus ingresos del primer trimestre de 2026 un 79 % interanual hasta los 216,2 millones de dólares, superando en un 3 % la estimación de Wall Street de 209,7 millones de dólares, mientras que la acción cotiza un 59 % por debajo de su máximo de las últimas 52 semanas, ya que el mercado trata a esta plataforma de oncología de precisión rentable y en plena expansión como si aún fuera una startup sin ingresos.

La superación de las previsiones de ingresos se debió a los servicios de perfilado molecular, que crecieron un 85 % interanual hasta alcanzar los 210,8 millones de dólares, con 52 800 casos clínicos completados, un 15 % más que en el mismo periodo del año anterior.

El factor más determinante fue el precio, no el volumen. El precio medio de venta clínico subió un 61 % interanual, con un aumento del 70 % en el precio medio de venta de los tejidos, hasta situarse en algo más de 4.300 dólares, y un incremento del 14 % en el de la sangre, hasta situarse en algo menos de 2.500 dólares, lo que refleja el impulso comercial derivado del lanzamiento de MI Cancer Seek y la labor de la empresa en la negociación de contratos con las entidades pagadoras.

El director financiero, Luke Power, declaró en la conferencia sobre los resultados del primer trimestre: «Los ingresos por servicios de perfilado molecular aumentaron hasta los 211 millones de dólares en el primer trimestre, lo que representa un incremento del 85 % interanual», y añadió que este resultado, combinado con el apalancamiento operativo, generó un EBITDA ajustado no GAAP positivo de 26 millones de dólares y un flujo de caja libre positivo de 22,5 millones de dólares, lo que supone el cuarto trimestre consecutivo en el que se registran ambos resultados positivos.

Enero fue un mes convulso, en el que la empresa reestructuró su equipo de ventas y amplió los territorios de 82 a 146, lo que hizo que el número de casos completados se situara ligeramente por debajo de las expectativas iniciales para todo el trimestre.

Sin embargo, las activaciones en febrero y marzo crecieron un 20 % interanual en comparación con los mismos dos meses de 2025, y la tasa de ejecución de casos completados al cierre del primer trimestre se situó en aproximadamente 56 000, una cifra que la dirección utilizó como base para prever más de 58 000 casos completados en el segundo trimestre, lo que representa un crecimiento secuencial del 10 %.

Más allá de su negocio principal de perfiles genéticos, Caris lanzó dos nuevos productos durante el trimestre: Caris ChromoSeq y Caris MI Clarity. ChromoSeq es un ensayo de selección terapéutica del genoma completo para cánceres hematológicos, cuyo precio fijado por MolDX es de 3.228 dólares, y que abarca un grupo de aproximadamente 50.000 pacientes con indicaciones de LMA, SMD y NMP. MI Clarity es un predictor de inteligencia artificial basado en patología digital del riesgo de recidiva temprana y tardía en el cáncer de mama en estadio temprano, dirigido a una amplia población que actualmente no se somete a secuenciación genómica.

La empresa también publicó los datos definitivos del estudio ACHIEVE 1 para Caris Detect, su ensayo de detección precoz de múltiples tipos de cáncer basado en la secuenciación del genoma completo, que mostró una sensibilidad del 60,3 % en los estadios I y II en una cohorte de 3.014 pacientes, con una especificidad del 99,2 % en pacientes asintomáticos, un resultado que se compara favorablemente con el de las plataformas de la competencia en el cáncer de mama y de próstata.

La dirección reafirmó sus previsiones de ingresos para 2026, situadas entre 1 000 y 1 020 millones de dólares, incluyendo unos ingresos por perfiles moleculares de entre 925 y 935 millones de dólares, lo que representa un crecimiento aproximado del 32 % de los ingresos totales para el año; estas previsiones excluyen explícitamente cualquier contribución de ChromoSeq, MI Clarity ni del lanzamiento comercial previsto de Detect con Everlywell.

Wall Street otorga a las acciones de CAI 9 recomendaciones de «comprar» con un precio objetivo medio de 28 dólares, y ese es el escenario más conservador

De los 13 analistas que cubren las acciones de Caris Life Sciences, 9 las califican como «Comprar», 1 como «Superar al mercado» y 3 como «Mantener», con un precio objetivo medio del mercado de 28 dólares y un precio objetivo máximo de 36 dólares.

El precio objetivo medio de 28 dólares implica un potencial alcista del 61 % respecto al precio actual de 17 dólares, y ese consenso refleja que los analistas recortaron sus objetivos tras el primer trimestre (Citi pasó de 35 a 28 dólares, JPMorgan de 35 a 30 dólares, BTIG de 38 a 32 dólares y Baird de 28 a 22 dólares), aunque mantuvieron las calificaciones equivalentes a «Comprar», lo que indica que los recortes reflejaban ajustes en los modelos respecto al calendario previsto para el primer trimestre, y no un deterioro de la tesis.

La trayectoria de los ingresos desde el segundo hasta el cuarto trimestre de 2026 lo ilustra claramente. El consenso prevé unos ingresos de 240 millones de dólares en el segundo trimestre (un crecimiento interanual del 31 %), 260 millones en el tercer trimestre (un crecimiento del 21 %) y 290 millones en el cuarto trimestre, avanzando hacia el objetivo anual de 1.000 millones de dólares que la dirección ha reafirmado.

El panorama del EBITDA no GAAP es igualmente positivo: el consenso estima 30 millones de dólares en el segundo trimestre, con márgenes de aproximadamente el 14 %, aumentando hasta los 40 millones de dólares en el tercer trimestre con márgenes del 17 % y hasta los 50 millones de dólares en el cuarto trimestre con márgenes del 18 %, lo que refleja el apalancamiento operativo al que la dirección ha hecho referencia constantemente a medida que los costes de secuenciación tienden a reducirse.

La postura de los que recomiendan «mantener» se centra en la ejecución, concretamente en si la reorganización del equipo de ventas de enero produce la mejora sostenida de la activación que la dirección espera para el segundo trimestre y más allá, y en si el lanzamiento comercial de Detect añade un segundo vector de crecimiento significativo antes de que finalice 2026.

Las nueve recomendaciones de «compra» reflejan una visión más sencilla: la empresa cuenta con 825 millones de dólares en efectivo y valores negociables, ha generado flujo de caja libre durante cuatro trimestres consecutivos, cotiza con un descuento del 61 % respecto al precio objetivo medio de los analistas y dispone de una cartera de productos lanzados o a punto de lanzarse que la dirección ha excluido explícitamente del rango de las previsiones para 2026.

La pregunta que se plantea el mercado es si el volumen de entregas de la acción de Caris Life Sciences en el segundo trimestre, superior a 58 000 cajas, confirma que el reajuste de enero fue un hecho puntual y no un debilitamiento estructural de la demanda.

¿Está infravalorada la acción de Caris Life Sciences? El precio objetivo de 114 dólares de TIKR indica que el mercado está pasando por alto por completo la plataforma

El escenario medio de TIKR valora Caris Life Sciences en 114 dólares para diciembre de 2030, lo que implica una rentabilidad total del 560 % respecto al precio actual de 17 dólares, o un 52 % anualizado a lo largo de 4,5 años.

El objetivo de 114 dólares en el escenario medio se basa en la misma dinámica de crecimiento compuesto ya visible en los resultados del primer trimestre, incluyendo una tasa de crecimiento compuesto anual (CAGR) de los ingresos del 13 % hasta 2035, unos márgenes de beneficio neto que alcanzan el 18 % en el escenario moderado, y un múltiplo PER que se reduce a medida que se materializa la capacidad de generación de beneficios, lo que refleja una compresión de los múltiplos a medida que el mercado reevalúa las acciones de Caris Life Sciences, pasando de ser una plataforma oncológica especulativa a una empresa de medicina de precisión reconocida por las instituciones.

Lo que da credibilidad al escenario de TIKR es la trayectoria de ingresos que Caris ya ha demostrado antes de que ningún nuevo producto contribuya de forma significativa, con un crecimiento interanual del 79 % en el primer trimestre impulsado íntegramente por el negocio principal de perfilado, un programa de recompra de acciones por valor de 100 millones de dólares anunciado en junio que pone de manifiesto la propia convicción de la dirección en el valor intrínseco, y una línea de crédito que proporciona a Caris 300 millones de dólares en capacidad adicional para adquisiciones en condiciones favorables, prorrogada hasta abril de 2031.

¿Deberías invertir en Caris Life Sciences, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Caris Life Sciences, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Caris Life Sciences, Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de CAI en TIKR →