Datos clave de las acciones de AMD

- Precio actual: 551,63 $

- Objetivo de los analistas: ~490 $

- Precio objetivo (medio, modelo TIKR): ~2.260 $

- Rentabilidad total potencial: ~310 % (4,5 años)

- TIR anualizada: ~37 % / año

- Reacción ante los resultados: +18,61 % (5 de mayo de 2026)

- Caída máxima: 27,76 % (3 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Advanced Micro Devices (AMD) ha hecho algo que suele frenar la subida de una acción: ha superado el precio objetivo medio que Wall Street le había fijado. A 551,63 dólares, la acción cotiza por encima de la media de Wall Street, que ronda los 490 dólares. Esa diferencia suele indicar que una acción se ha adelantado a sí misma. En el caso de AMD, los analistas han revisado al alza sus previsiones.

Esa es la tensión que rodea a esta previsión de la acción de AMD para 2026. Los pesimistas señalan que la acción cotiza a cerca de 63 veces los beneficios futuros, con una señal de alerta real en el ámbito de las GPU. Ambos escenarios están sobre la mesa y ninguno está zanjado.

Una ola de revalorización, coronada por un máximo de 665 dólares en Wall Street

El catalizador es un conjunto de revisiones al alza, no una sola. A lo largo de unas tres semanas, los analistas de venta reevaluaron a AMD casi al unísono. Atif Malik, de Citi, elevó su recomendación a «Comprar» con un precio objetivo de 575 dólares; Vivek Arya, de Bank of America, subió el suyo a 560 dólares; Goldman Sachs elevó su recomendación a «Comprar» y aumentó su precio objetivo de 240 a 450 dólares; y Baird lo situó en 625 dólares. El máximo lo ostenta Tom O’Malley, de Barclays, quien fijó 665 dólares el 1 de junio, igualando el objetivo más alto del mercado según los datos de TIKR. Bernstein, que en mayo mantenía una recomendación de «Market Perform», elevó su objetivo a 600 dólares.

Hay una tesis que los une a todos, y la dirección de la empresa la expuso con claridad en la Conferencia Global de Tecnología 2026 de Bank of America celebrada el 2 de junio: la IA «agente», es decir, aquella que encadena muchos pasos automatizados en lugar de responder a una única instrucción, está reactivando la demanda de CPU para servidores.

Lo que dijo realmente la dirección

La directora financiera, Jean Hu, lo expresó sin rodeos. «Ya no se trata de responder preguntas», afirmó. «Se trata de la coordinación, del acceso a bases de datos y de la ejecución de numerosas herramientas. Y todo ello requiere un rendimiento significativo de la CPU». Cada paso «agéntico» se apoya en la CPU, no en el acelerador.

La prueba está en los resultados. AMD aumentó los ingresos por CPU para servidores en más del 50 % interanual en el primer trimestre de 2026 y prevé que en el segundo trimestre superen el 70 %. Hu añadió que aproximadamente dos tercios de ese crecimiento se deben al aumento de las unidades vendidas, no al precio, lo que apunta a una demanda duradera más que a un repunte puntual de los precios. Este cambio elevó la propia previsión de mercado de AMD para las CPU de servidor de unos 60 000 millones de dólares a más de 120 000 millones de dólares para 2030. En la conferencia sobre los resultados del primer trimestre, la consejera delegada, Lisa Su, elevó la tasa de crecimiento del mercado del 18 % a más del 35 % anual, y las acciones subieron un 19 %.

Consulta las estimaciones históricas y futuras de las acciones de AMD (¡es gratis!) >>>

Noticias recientes que las revisiones al alza no reflejaban plenamente

Dos movimientos en junio dan más profundidad a la historia. El 16 de junio, AMD y Rackspace firmaron un acuerdo para desplegar 30 megavatios de potencia de cálculo de AMD hasta 2028, combinando GPU Instinct y CPU EPYC para cargas de trabajo empresariales reguladas, y las acciones de Rackspace subieron alrededor de un 16 %. Un día antes, AMD adquirió MEXT, cuyo software hace que la memoria flash se comporte como la DRAM. Dado que Gartner prevé que los precios de la memoria suban hasta un 130 % para finales de año, esto aborda directamente el mayor riesgo de costes de AMD.

Los pesimistas no se quedan callados. El 17 de junio, un informe de M Science señalaba que las implementaciones de GPU de AMD en el segundo trimestre habían «empeorado considerablemente» y pronosticaba unas ventas en el segmento de centros de datos por debajo de las previsiones del consenso, lo que provocó una caída del 7,3 %. Esa es la incógnita sin resolver: el motor de las CPU funciona a pleno rendimiento, pero la expansión de las GPU sigue entrañando un riesgo de ejecución, y el precio de la acción se basa en que ambos funcionen.

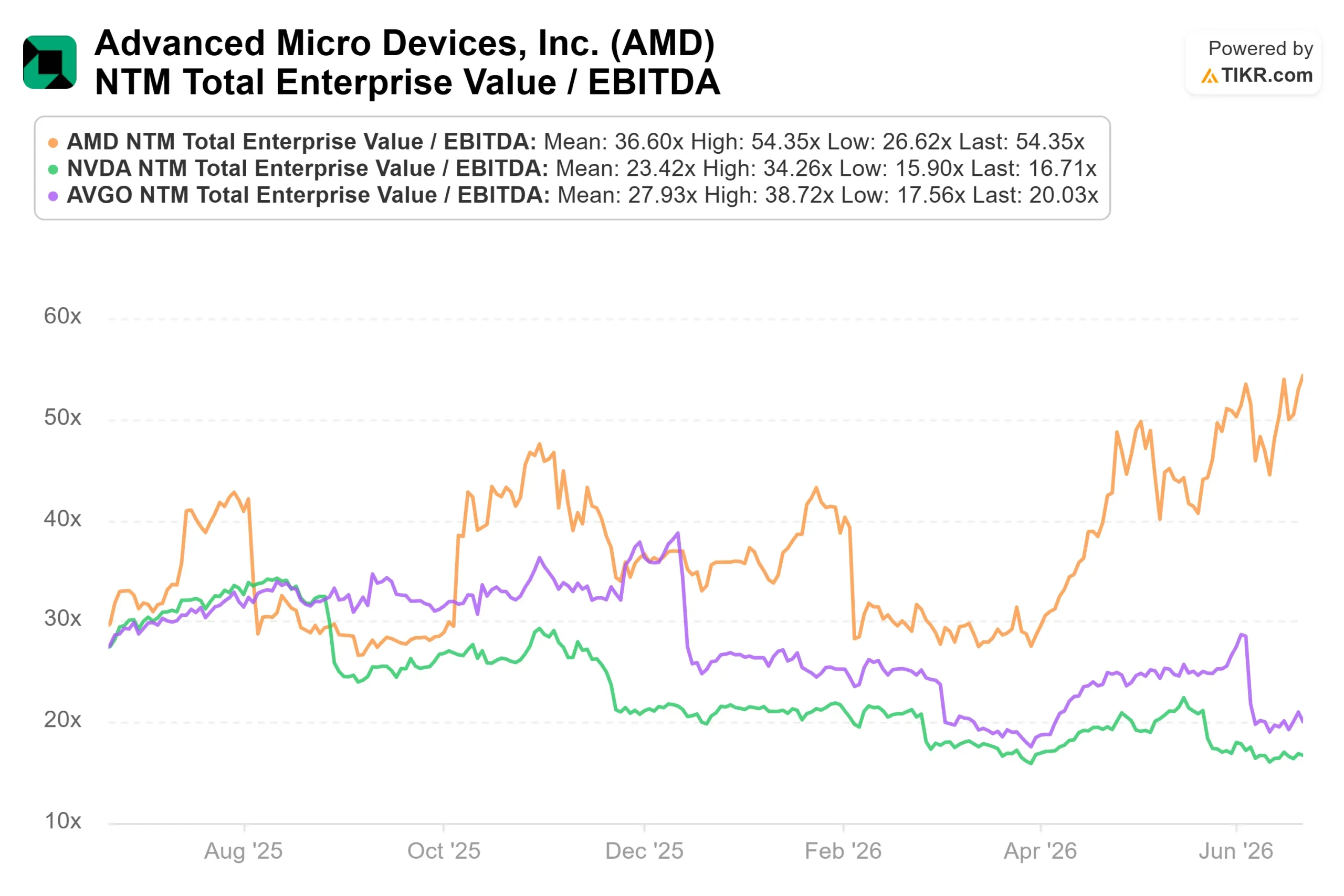

¿Cómo se sitúa la valoración frente a la de sus competidores?

La prima de AMD es real. La acción cotiza cerca de 54 veces el EV/EBITDA futuro, frente a unas 17 veces en el caso de NVIDIA y 20 veces en el de Broadcom, con una media del grupo de referencia de unas 27 veces. Eso supone el doble que sus rivales más cercanos. La respuesta de los alcistas es el crecimiento: el crecimiento previsto de los ingresos de AMD para los próximos dos años ronda el 48 %, y el crecimiento previsto del EBITDA para el mismo periodo se acerca al 90 %. Una prima como esa solo se mantiene si el crecimiento se materializa. Si el crecimiento de la GPU se estanca o la memoria reduce los márgenes, lo primero en contraerse serán los múltiplos.

Comprueba el rendimiento de AMD frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 551,63 $

- Precio objetivo (medio): ~2.260 $

- Rentabilidad total potencial: ~310 %

- TIR anualizada: ~37 % / año

Este modelo utiliza el caso medio, el escenario base, y las revisiones al alza se están valorando. Dos factores impulsan la tasa de crecimiento compuesto anual (CAGR) de los ingresos, que se sitúa en torno al 42 %: el aumento de los ingresos por GPU para centros de datos a medida que el MI450 se va implantando hasta 2027, y el crecimiento compuesto de los ingresos por CPU para servidores impulsado por la demanda de IA agentiva. El motor de los márgenes es el apalancamiento operativo, a medida que la cartera de productos se decanta por productos de mayor valor, lo que eleva el margen de beneficio neto hacia el rango medio del 30 %. El principal riesgo es la ejecución de la expansión de la GPU, donde los márgenes iniciales son reducidos.

El lado positivo: si la cartera de proyectos del MI450 se traduce en grandes implementaciones en 2027 y la cuota de mercado de las CPU sigue aumentando, es posible alcanzar una rentabilidad anual de aproximadamente el 37 %. El lado negativo: si los precios de la memoria retrasan la recuperación del mercado de consumo o la expansión no cumple las expectativas, la rentabilidad se reducirá hasta el escenario más pesimista.

Conclusión

La prueba tendrá lugar los días 22 y 23 de julio en el evento «Advancing AI 2026» de AMD, y posteriormente con los resultados del segundo trimestre a principios de agosto. Hay que estar atentos a una cifra: la dirección ha previsto un crecimiento interanual de los ingresos por CPU para servidores superior al 70 %. Alcanzar este objetivo confirmaría la tesis de la IA agentiva en la que se basa la ola de actualizaciones. No alcanzarlo, o unos comentarios poco optimistas sobre las GPU, daría argumentos a los bajistas y ejercería presión sobre el múltiplo de 54 veces. Dado que la acción ya se cotiza por encima del objetivo medio de Wall Street, la carga de la prueba ha pasado a recaer en la empresa. AMD tiene ahora que ganarse el precio al que ya cotiza.

¿Deberías invertir en AMD?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca AMD y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de AMD junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!