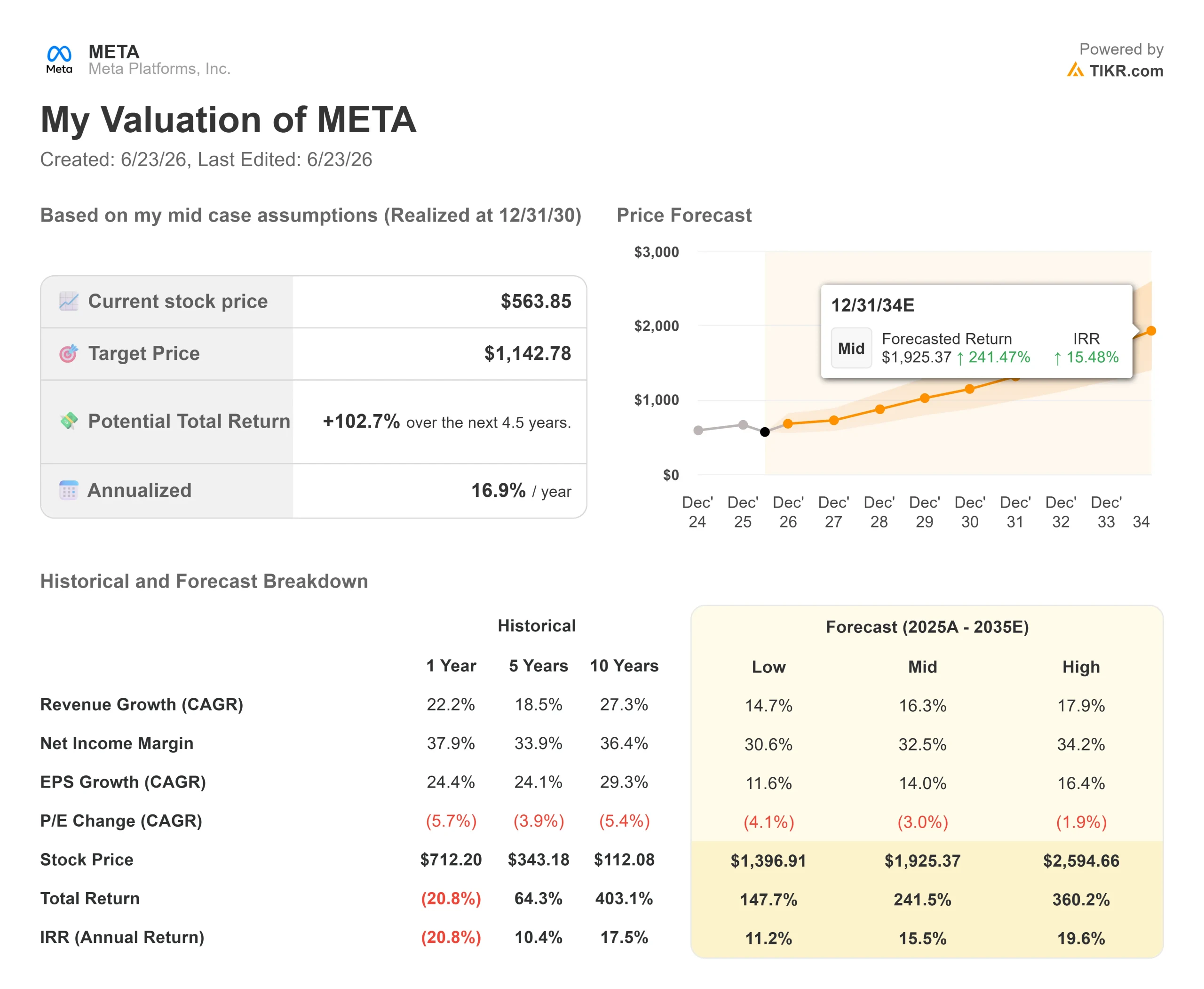

Datos clave de las acciones de Meta

- Precio actual: 563,85 $

- Precio objetivo (medio): ~1.143 $

- Precio objetivo del mercado: ~827 $

- Rentabilidad total potencial: ~103 % en ~4,5 años

- TIR anualizada: ~17 % al año

- Reacción ante los resultados: (8,55 %) el 29 de abril de 2026

- Caída máxima: (33,45 %) el 27 de marzo de 2026

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Meta Platforms (META) pasó el mes de junio lidiando con un problema de reputación, no con un problema empresarial. El 22 de junio, la empresa incorporó Instagram a los televisores inteligentes de Samsung en todo Estados Unidos, situando así su aplicación de vídeos cortos en las tres mayores plataformas de televisión conectada del país. Netflix cayó alrededor de un 5,7 % esa misma tarde. Meta apenas se movió, cerrando en 563,85 dólares, todavía cerca del extremo inferior de un rango de 52 semanas que va de 520,26 a 796,25 dólares.

Esa brecha resume la situación de las acciones de Meta en 2026. La empresa sigue lanzando nuevas formas de captar la atención y los ingresos publicitarios, pero el mercado la valora en función del miedo: un gasto récord, un acuerdo de IA estancado en China y una rotación constante de ejecutivos. Ni los alcistas ni los bajistas discuten si el motor publicitario funciona, ya que los ingresos crecieron un 33 % interanual en el primer trimestre, según declaró la directora financiera, Susan Li, en la conferencia sobre resultados del primer trimestre de 2026. Lo que debaten es si cualquier proyecto que Meta desarrolle con su dinero dará sus frutos antes de que el gasto acabe con el flujo de caja libre.

Una carrera por conquistar el salón de los hogares con el streaming

El lanzamiento del 22 de junio es algo más que una actualización de dispositivos. Con la incorporación de Samsung a Amazon Fire TV y Google TV, Meta afirma que Instagram for TV abarca ahora la mayor parte de los televisores conectados en los salones de EE. UU. La empresa también está probando canales basados en intereses, la transmisión de Reels desde el móvil a la pantalla y formatos más largos, como series por episodios y retransmisiones en directo por televisión.

El objetivo está claro. El streaming representó casi el 48 % del tiempo dedicado a ver la televisión en EE. UU. en diciembre de 2025, un récord, según Nielsen. Cada minuto dedicado a ver Reels en un televisor es un minuto que no se dedica a YouTube o Netflix, razón por la cual las acciones de Netflix cayeron ante esta noticia, mientras que las de Meta se mantuvieron estables.

Esto es importante para la acción porque alimenta el motor que ya está impulsando los resultados. En la conferencia sobre los resultados del primer trimestre de 2026, la directora financiera, Susan Li, afirmó que las mejoras en el posicionamiento aumentaron el tiempo dedicado a Instagram Reels en un 10 % durante el trimestre, mientras que el tiempo total dedicado a los vídeos de Facebook creció más de un 8 % a nivel mundial, lo que supone el mayor incremento trimestral en cuatro años. Una nueva superficie que capta mucho la atención aporta más impulso, y la capa publicitaria sigue al nivel de interacción.

Los temores que lastran la acción ya están descontados

Hay tres preocupaciones que pesan a la vez sobre el múltiplo. La primera es el gasto. Meta elevó sus previsiones de inversión de capital para 2026 de 115 000 a 135 000 millones de dólares a entre 125 000 y 145 000 millones de dólares. «Nuestra experiencia hasta ahora nos ha demostrado que hemos seguido subestimando nuestras necesidades informáticas, incluso a pesar de haber aumentado significativamente la capacidad», explicó la directora financiera, Susan Li, a los inversores durante la conferencia sobre los resultados del primer trimestre. Esa declaración provocó la caída del 8,55 % el 29 de abril.

El segundo es la ejecución de la IA. En abril, los reguladores chinos ordenaron a Meta que deshiciera la adquisición de Manus, por un valor aproximado de 2.000 millones de dólares. Posteriormente, el 17 de junio, Reuters informó de que el ejecutivo al frente de la reorganización interna de Meta en torno a la «IA para el trabajo» abandonaba el cargo tras solo dos meses en el puesto, y las acciones cayeron más de un 5 %. Ninguno de estos acontecimientos afecta al negocio publicitario, pero, juntos, alimentan la percepción de que las apuestas de Meta por la IA son un desastre.

El tercer factor son las cifras de flujo de caja. Las estimaciones de TIKR sitúan el flujo de caja libre de 2026 en unos 1.1 mil millones de dólares, por debajo de los 43.6 mil millones de dólares de 2025, ya que el aumento de la inversión en capital absorbe liquidez, antes de recuperarse hasta alcanzar los 11.4 mil millones de dólares en 2027 y los 32.1 mil millones de dólares en 2028. Esa contracción es el mejor argumento para los bajistas.

El contraargumento es lo que refleja el precio. Meta cotiza con un PER sobre beneficios del próximo año (NTM) cercano a 17 veces, un mínimo en su rango de varios años, mientras que su tasa de crecimiento compuesto anual (CAGR) de los ingresos a dos años vista es del 22,6 %. En comparación, los datos de TIKR sobre la competencia muestran que Alphabet se sitúa cerca de 28 veces los beneficios futuros y Reddit cerca de 23 veces, aunque Meta cuenta con el mayor alcance y un margen bruto del 81,9 % en los últimos doce meses. El descuento se debe al temor al ciclo de gasto, no a los fundamentales. Si la monetización de la IA se produce lentamente, el múltiplo podría mantenerse comprimido hasta 2027; si la participación sigue creciendo de la forma que se observó en el primer trimestre, la diferencia resultará difícil de justificar.

Comprueba cómo se comporta Meta frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 563,85 $

- Precio objetivo (medio): ~1 143 $

- Rentabilidad total potencial: ~103 %

- TIR anualizada: ~17 % / año

El escenario medio del TIKR apunta a unos 1.143 dólares, lo que implica un potencial de subida total de aproximadamente el 103 % y una rentabilidad anualizada de alrededor del 17 % durante los próximos 4,5 años. Hay dos factores impulsores: la monetización publicitaria basada en IA en toda la «Familia de aplicaciones», donde solo el conjunto de herramientas de optimización del valor genera más de 20 000 millones de dólares anuales tras haberse más que duplicado interanualmente, según Susan Li en la conferencia del primer trimestre; y nuevas plataformas de interacción, como Instagram for TV, que amplían el tiempo de visualización y el inventario publicitario. El motor de los márgenes es el apalancamiento operativo de la plataforma publicitaria principal, que mantuvo un margen EBIT del 41,2 % en los últimos doce meses (LTM) a pesar del aumento de la inversión en capital fijo. El principal riesgo es que el ciclo de inversión se prolongue sin que se produzca un rendimiento equivalente en los ingresos, lo que retrasaría aún más la recuperación del flujo de caja.

Conclusión

Habrá que estar atentos al margen operativo en los resultados del segundo trimestre de 2026, a finales de julio, frente a las previsiones de ingresos de entre 58 000 y 61 000 millones de dólares. La dirección prometió unos ingresos operativos para todo el año superiores a los niveles de 2025, incluso aumentando la inversión en capital fijo, por lo que el margen es donde se pondrá a prueba esa promesa. Un margen cercano al 40 % indicaría que el gasto se está absorbiendo y que las mejoras en la participación de los usuarios, incluida la nueva plataforma de televisión, están repercutiendo en los resultados. Un margen que se sitúe en la franja alta del 30 % daría la razón a los pesimistas. Meta está generando crecimiento, pero cotiza como si se estuviera contrayendo. A finales de julio sabrás a qué datos dar crédito.

¿Deberías invertir en Meta?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Meta» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Meta junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!