Puntos clave sobre las acciones de Domino’s Pizza a fecha de junio de 2026

- Los analistas otorgan a las acciones de Domino’s Pizza 15 recomendaciones de «Comprar», 2 de «Superará al mercado», 12 de «Mantener», 1 de «Por debajo del mercado» y 1 de «Vender», con un precio objetivo medio de 404 dólares, lo que implica un potencial alcista del 29 % respecto al precio actual de 312 dólares.

- El modelo de escenario medio de TIKR valora las acciones de Domino’s Pizza en 453 dólares para diciembre de 2030, lo que implica una rentabilidad total del 45 % respecto a los niveles actuales, o un 9 % anualizado.

- Las acciones de Domino’s Pizza han caído un 37 % desde su máximo de 52 semanas de 496 dólares; sin embargo, el consenso del mercado prevé que el beneficio por acción (BPA) se recupere hasta situarse en torno a los 4 dólares por trimestre durante el resto de 2026, antes de subir hasta unos 7 dólares en el cuarto trimestre, una recuperación que el precio actual aún no refleja.

Las acciones de Domino’s Pizza cayeron un 37 % mientras que las ventas en tiendas comparables no alcanzaron las expectativas, pero el beneficio por acción no se desplomó

Domino’s Pizza (DPZ) ha perdido un 37 % desde su máximo de 52 semanas de 496 dólares, situándose en 312 dólares al cierre del 18 de junio de 2026, , aunque el beneficio por acción (BPA) ajustado del primer trimestre de 2026, de 4,13 dólares, se mantuvo por encima de los 4 dólares gracias a un modelo de franquicia que aumentó los ingresos operativos un 6 % interanual, a pesar de que las ventas en tiendas comparables fueron decepcionantes.

Las ventas en tiendas comparables en EE. UU. del primer trimestre de 2026 crecieron un 0,9 %, muy por debajo del objetivo del 3 % de la empresa, ya que la confianza de los consumidores cayó en marzo a mínimos similares a los de la pandemia de COVID-19 y los competidores del sector de la pizza lanzaron promociones sacadas directamente del manual de Domino’s, una imitación deliberada de las ofertas de valor con las que la cadena lleva liderando el mercado desde hace más de una década.

El director ejecutivo, Russell Weiner, se refirió a esta situación competitiva durante la conferencia sobre los resultados del primer trimestre: «Cuando los competidores igualan nuestro valor, esto ejerce una presión significativa sobre la rentabilidad de sus franquiciados; con el tiempo, esperamos que esta presión contribuya a un mayor número de cierres de tiendas, además de los aproximadamente 450 cierres que nuestros dos competidores públicos del sector de la pizza ya han anunciado para 2026».

El segmento internacional sumó 161 nuevas tiendas netas en el primer trimestre de 2026, con un descenso de las ventas en tiendas comparables del 0,4 % a tipo de cambio constante, debido casi en su totalidad a los malos resultados de Domino’s Pizza Enterprises (DPE), el mayor franquiciado maestro global de la marca, que gestiona mercados en toda Australia y otras regiones; el director financiero, Sandeep Reddy, señaló que, excluyendo a DPE, el negocio internacional se comportó en línea con las expectativas.

La dirección revisó las previsiones de ventas en tiendas comparables para todo el año en EE. UU. a un crecimiento positivo de un dígito bajo, frente al objetivo anterior del 3 %, pero mantuvo sus perspectivas de crecimiento en número de establecimientos, comprometiéndose a abrir más de 175 nuevas tiendas netas en EE. UU. y unas 800 a nivel internacional, lo que indica que la cartera de franquicias sigue siendo sólida, a pesar de que las comparativas a corto plazo no han estado a la altura de lo esperado.

Hasta el 21 de abril, Domino’s había recomprado aproximadamente 446 000 acciones por valor de 170 millones de dólares en lo que va de año, y el Consejo de Administración ha añadido una nueva autorización de recompra de 1.000 millones de dólares al saldo restante anterior, lo que deja una capacidad total de recompra de 1.290 millones de dólares, una cifra que refleja la convicción de la dirección en la trayectoria de los beneficios a largo plazo, independientemente de la situación macroeconómica a corto plazo.

Wall Street está dividido sobre si la presión de DPZ para 2026 es transitoria o supone un reajuste estructural

Las acciones de Domino’s cuentan con 15 recomendaciones de «Comprar», 2 de «Superar al mercado», 12 de «Mantener», 1 de «rendimiento inferior» y 1 de «vender» a fecha de 18 de junio de 2026, con un precio objetivo medio de 404 $, lo que implica un potencial alcista del 29 % desde los 312 $, y un máximo de 544 $, que representaría un potencial alcista del 74 %.

El beneficio por acción (BPA) ajustado del primer trimestre de 2026, de 4,13 dólares, se quedó un 3 % por debajo de la estimación del mercado de 4,27 dólares y cayó un 5 % interanual desde los 4,33 dólares, pero este resultado por debajo de lo esperado se debió directamente al descenso de las ventas en tiendas comparables, más que a cualquier fallo estructural en la rentabilidad unitaria del modelo de franquicia.

El consenso de previsiones apunta a una trayectoria sustancialmente diferente a la que implica el precio actual, ya que los analistas estiman un beneficio por acción (BPA) para el segundo trimestre de 2026 de alrededor de 4 dólares, en el tercer trimestre de alrededor de 4 dólares, y un repunte en el cuarto trimestre hasta unos 7 dólares; esta aceleración secuencial vendría impulsada por el periodo de comparación de la 53.ª semana, así como por los lanzamientos de productos previstos por la dirección para la segunda mitad del año y el calendario de marketing actualizado.

Los ingresos del primer trimestre de las acciones de Domino’s Pizza, de 1.15 mil millones de dólares, crecieron un 3 % interanual frente a la estimación del mercado de 1.16 mil millones de dólares, un resultado que se quedó a menos de un 1 % de la previsión, no es el tipo de ruptura estructural en los ingresos que justificaría que la acción cotizara con un descuento del 37 % respecto a su máximo de las últimas 52 semanas.

Los recortes en los precios objetivo de los analistas, concentrados a finales de abril, reflejan un reajuste a una hipótesis de comparables más baja para todo el año, no un cambio de tesis. Trece empresas rebajaron sus objetivos sin dejar de mantener calificaciones de «Comprar» o equivalentes, y solo dos mantuvieron posiciones por debajo del consenso, lo que sugiere que la mayoría de los analistas considera el precio actual como un reajuste que ofrece una oportunidad de compra, más que como un fallo estructural.

La salida total de Berkshire Hathaway de su participación en DPZ en el primer trimestre de 2026 acapara los titulares sobre el sentimiento del mercado, pero esa decisión de cartera se produjo tras el relevo de Warren Buffett por Greg Abel y reflejó una reorganización más amplia de la cartera que abarcó docenas de posiciones, más que una valoración específica sobre la economía de la franquicia de Domino’s.

La presentación de resultados del segundo trimestre de 2026 de Domino’s Pizza, prevista para el 20 de julio, es la primera prueba concreta de si los vientos en contra macroeconómicos se están atenuando, y unas ventas en tiendas comparables en EE. UU. en el rango del 2 % al 3 % no dejarían al bando de los que recomiendan «mantener» ningún motivo para permanecer al margen.

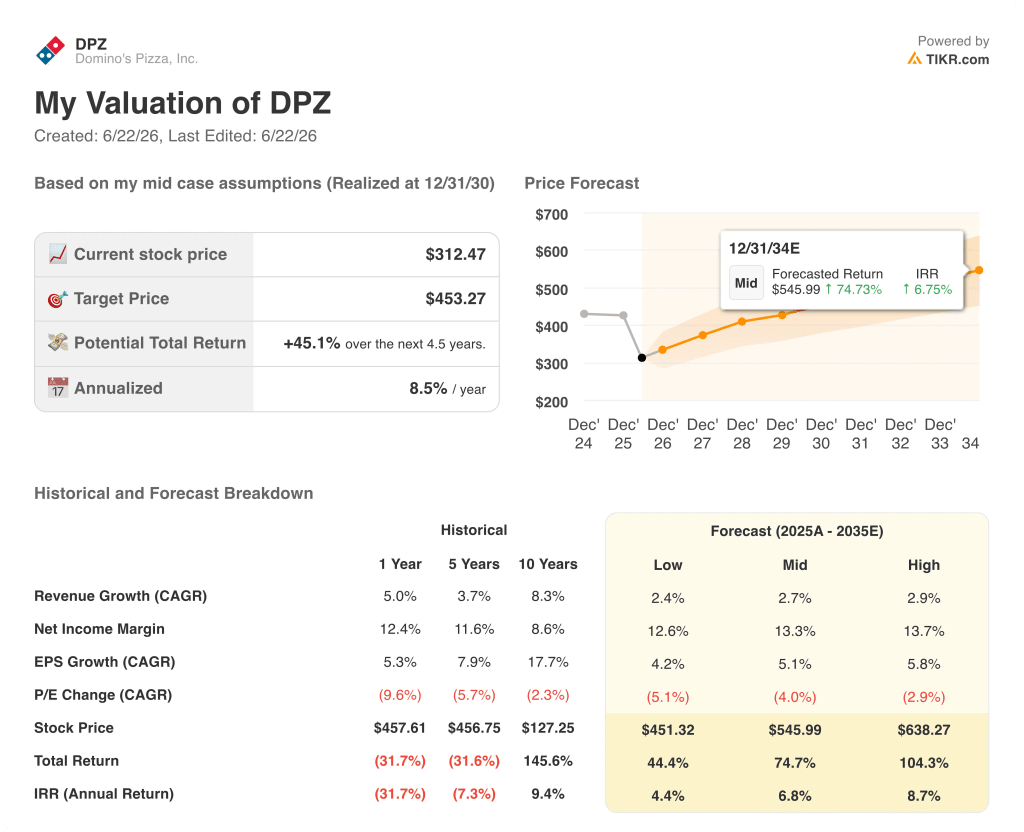

¿Está infravalorada la acción de Domino’s Pizza en 2026? El escenario intermedio de TIKR, de 453 dólares, dice que sí

El modelo de caso medio de TIKR valora Domino’s Pizza en 453 dólares para diciembre de 2030, lo que implica una rentabilidad total del 45 % respecto al precio actual de 312 dólares, o un 9 % anualizado a lo largo de 4,5 años.

El escenario medio del modelo prevé que los ingresos crezcan a una tasa compuesta anual del 3 % hasta 2035 y que los márgenes de beneficio neto aumenten hasta el 13 %, en consonancia con la estructura de franquicias y cadena de suministro que ya generó unos márgenes operativos del 19 % en el primer trimestre de 2026, en uno de los trimestres con las ventas en tiendas comparables más débiles que la empresa ha registrado en años.

La trayectoria de beneficios del sistema de franquicias respalda estas hipótesis. Los beneficios medios de los franquiciados aumentaron en aproximadamente 80 000 dólares por tienda en los últimos 11 años, y la autorización de recompra de acciones por valor de 1 290 millones de dólares proporciona un impulso mecánico al crecimiento del beneficio por acción (BPA) que es independiente del rendimiento comparativo de cualquier trimestre concreto.

A 312 dólares, el precio de las acciones de Domino’s Pizza se encuentra en una situación de daño macroeconómico permanente; sin embargo, el modelo TIKR solo requiere que se mantenga el crecimiento de los ingresos de un dígito bajo y la estabilidad de los márgenes que la empresa ya ha demostrado durante ocho trimestres consecutivos para alcanzar los 453 dólares.

¿Deberías invertir en Domino’s Pizza, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca la acción de Domino’s Pizza, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Domino’s Pizza, Inc. junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de DPZ en TIKR →