Puntos clave sobre las acciones de MercadoLibre a fecha de junio de 2026

- Los analistas otorgan a las acciones de MercadoLibre 15 recomendaciones de «Comprar», 5 de «Superará al mercado» y 4 de «Mantener», con un precio objetivo medio de 2.217 dólares, lo que implica un potencial de subida del 36 % respecto al precio actual de 1.629 dólares.

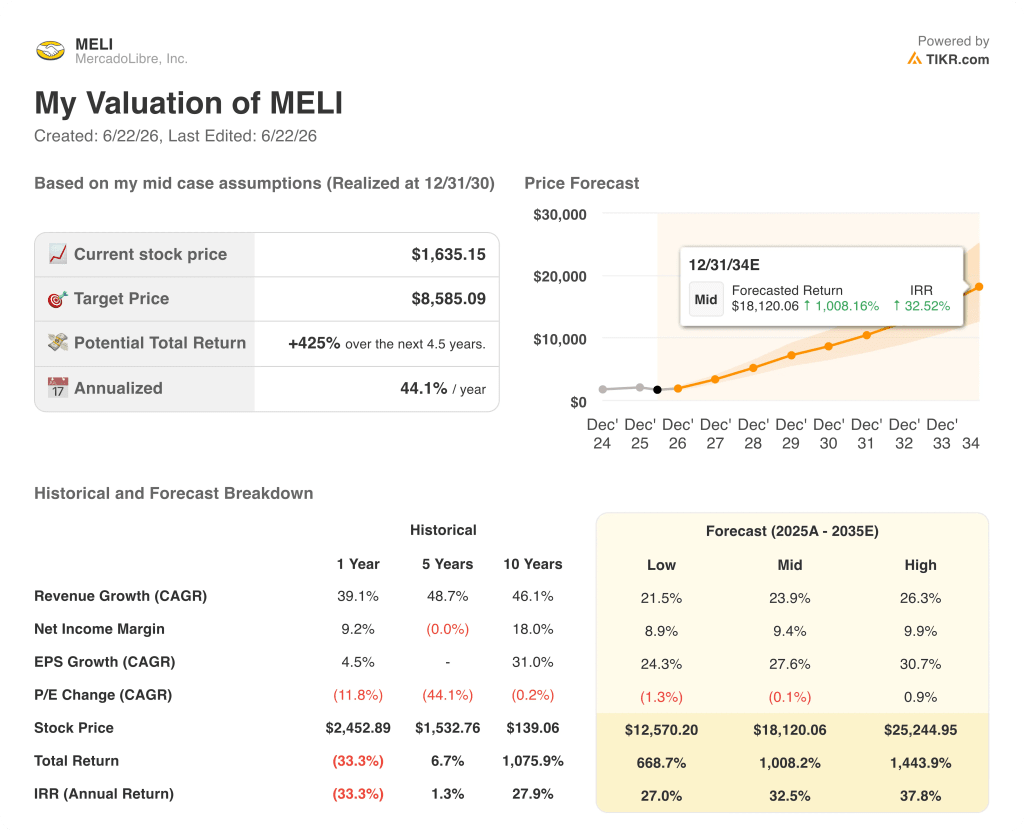

- El modelo de escenario medio de TIKR valora a MercadoLibre en 8.585 dólares para diciembre de 2034, lo que supone una rentabilidad total del 425 % respecto a los niveles actuales, o del 44 % anualizado.

- MercadoLibre registró unos ingresos en el primer trimestre de 2026 de 8.85 mil millones de dólares, lo que supone un aumento interanual del 49 %, la tasa de crecimiento más rápida en cuatro años, impulsada por una reducción del umbral de envío gratuito en Brasil que ahora está integrada estructuralmente en la plataforma.

Las acciones de MercadoLibre registran el crecimiento de ingresos más rápido en cuatro años, y el mercado está valorando mal una partida concreta

MercadoLibre (MELI) registró unos ingresos en el primer trimestre de 2026 de 8.85 mil millones de dólares, un 49 % más que el año anterior, la tasa de crecimiento más sólida desde el segundo trimestre de 2022, a pesar de que el beneficio neto cayó un 16 % hasta los 417 millones de dólares y las acciones bajaron tras conocerse que no se habían alcanzado las previsiones de beneficio.

Esta contracción es deliberada, y la dirección así lo ha dejado claro.

El director financiero, Martín de los Santos, declaró a los inversores durante la conferencia sobre los resultados del primer trimestre: «No estamos optimizando el margen a corto plazo. Estamos realizando inversiones basadas en los resultados que estamos observando, y estos son muy positivos».

La decisión de ofrecer envíos gratuitos en Brasil es el motor que impulsa las cifras de ingresos, y la dirección ha confirmado que esta política es permanente; Leandro Cuccioli, vicepresidente sénior de relaciones con los inversores, afirmó tras el trimestre que «ha llegado para quedarse».

En Brasil, el número de compradores únicos aumentó un 32 % interanual, el ritmo más rápido en cinco años, y las ventas de artículos subieron un 56 %, más del doble de la tasa de crecimiento registrada antes de la reducción del umbral.

La red logística absorbió ese volumen mejorando su rentabilidad, en lugar de deteriorarla, ya que el coste por envío se redujo un 17 % interanual en moneda local, mientras que el volumen de envíos se disparó.

Mercado Pago, la división fintech de la empresa, acompañó la aceleración del comercio con unos ingresos netos de 4 000 millones de dólares en el primer trimestre, lo que supone un aumento del 51 %, mientras que los usuarios activos mensuales alcanzaron los 83 millones, un 29 % más.

La cartera de tarjetas de crédito se duplicó con creces hasta alcanzar los 6.6 mil millones de dólares interanual, con 2,7 millones de nuevas tarjetas emitidas, y el director ejecutivo, Ariel Szarfsztejn, señaló que la oportunidad a largo plazo en el ámbito de las tarjetas de crédito es «30, 40 o 50 veces mayor» que su tamaño actual.

MercadoLibre también implementó modelos de lenguaje a gran escala en la búsqueda en Brasil, México y Argentina durante el primer trimestre, lo que se tradujo en mayores tasas de conversión, un mayor rendimiento de la publicidad y una mayor interacción en el descubrimiento de productos.

¿Está infravalorada la acción de MercadoLibre en 2026? Los analistas apuntan a 2.217 dólares, mientras que las acciones se sitúan en 1.629 dólares

De los 24 analistas que cubren las acciones de MercadoLibre, 15 las califican como «Comprar», 5 como «Superar al mercado» y 4 como «Mantener», un muro de convicción que se ha mantenido firme a lo largo de meses de presión sobre el precio de las acciones.

El precio objetivo medio de los analistas, de 2.217 dólares, implica un potencial alcista del 36 % respecto al precio actual de 1.629 dólares, y el precio objetivo más alto de los alcistas, de 2.800 dólares, implica un potencial alcista del 72 % para aquellos que creen que la recuperación de los márgenes se producirá antes de lo previsto por el consenso.

Los analistas prevén unos ingresos para el segundo trimestre de 2026 de 9.65 mil millones de dólares, lo que supone un aumento interanual del 42 %, y unos ingresos para el tercer trimestre de 2026 de 10.28 mil millones de dólares, con un aumento del 39 %; una trayectoria que muestra una aceleración sostenida, más que una anomalía puntual de un trimestre debida al cambio de política en Brasil.

El debate central en los mercados no es si se mantendrán los ingresos, sino cuándo comenzará la recuperación de los márgenes, con unos márgenes de beneficio neto de consenso del 5 % para el segundo trimestre de 2026, antes de una expansión gradual a lo largo de la segunda mitad del año.

La única opinión discrepante pública provino de UBS, que rebajó la calificación de las acciones de MercadoLibre a «Neutral» a finales de abril, argumentando que los márgenes seguirían bajo presión hasta 2027 y que la valoración era justa en relación con otras empresas del sector con crecimiento a largo plazo a ese precio de entrada, aunque las acciones han bajado aún más desde entonces, lo que ha alterado los cálculos.

La compra de acciones de MercadoLibre por parte de Michael Burry tras la venta masiva del primer trimestre, con un objetivo de rentabilidad declarado superior al 15 %, representa la visión contraria de que el mercado valora el mínimo de los márgenes como algo estructural y no cíclico, lo que crea una ventana de entrada que, históricamente, se cierra rápidamente una vez que se invierte la trayectoria de los beneficios.

La próxima prueba serán los ingresos del segundo trimestre de 2026. Si MercadoLibre se acerca a la estimación de consenso de 9.65 mil millones de dólares, confirmando que el impulso de Brasil se ha mantenido a pesar de los ajustes en las comisiones que la dirección señaló para el segundo trimestre, los argumentos a favor del bando de «comprar» se refuerzan considerablemente.

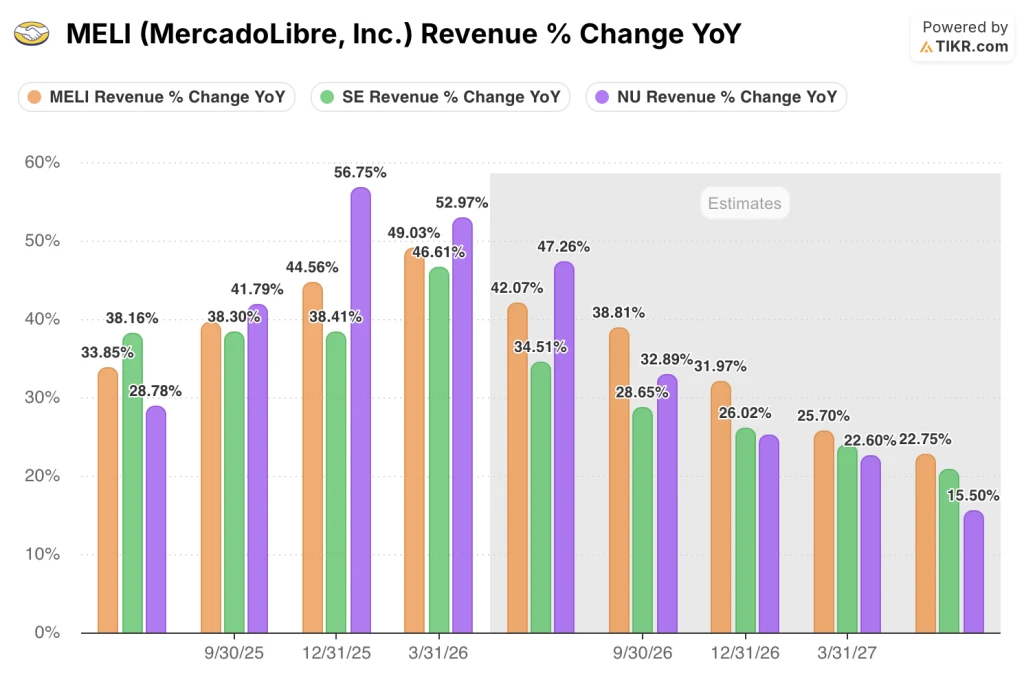

MercadoLibre supera a Sea Limited y Nu Holdings en crecimiento de ingresos, y la brecha se amplía

El crecimiento de los ingresos de la acción de MercadoLibre, del 49 % en el primer trimestre de 2026, superó al de Sea Limited (SE), del 47 %, y se situó justo por debajo del de Nu Holdings (NU) del 53 % en el mismo periodo, lo que sitúa a MELI en la primera línea de su grupo de competidores de mercados emergentes en un momento en el que las tasas de crecimiento de todo el grupo están empezando a desacelerarse.

Es precisamente en este contexto de desaceleración donde se refuerza la posición competitiva de las acciones de MercadoLibre: las estimaciones de consenso prevén un crecimiento de los ingresos de MELI del 42 % para el segundo trimestre de 2026, por encima del 35 % estimado para Sea Limited y acercándose al 47 % estimado para Nu Holdings; y para el tercer trimestre de 2026, la diferencia entre el 39 % de MELI y el 29 % de Sea Limited se amplía a diez puntos porcentuales.

A más largo plazo, el crecimiento estimado de los ingresos de MELI del 26 % para el primer trimestre de 2027 se sitúa por encima del 20 % de Sea Limited y por delante del 23 % de Nu Holdings, lo que significa que las acciones de MercadoLibre mantienen su prima de crecimiento frente al conjunto de sus competidores, incluso cuando las tres empresas se normalizan tras los recientes máximos.

La estimación del escenario medio de TIKR para las acciones de MercadoLibre, de 8.585 dólares, se basa en una tasa de crecimiento anual compuesto (CAGR) de los ingresos que los datos del primer trimestre ya respaldan

El escenario medio de TIKR valora a MercadoLibre en 8.585 dólares para diciembre de 2034, lo que implica una rentabilidad total del 425 % respecto al precio actual de 1.629 dólares, o un 44 % anualizado durante los próximos 4,5 años.

El modelo de TIKR parte de una tasa de crecimiento anual compuesto (CAGR) de los ingresos de alrededor del 24 % hasta 2035, una cifra muy por encima de la cual se sitúan tanto el resultado del primer trimestre de 2026 —con un crecimiento del 49 %— como las estimaciones de consenso para el futuro, del 42 % y el 39 % para el segundo y tercer trimestre, respectivamente, lo que significa que la trayectoria real debería desacelerarse sustancialmente antes de que la hipótesis del escenario medio se vea comprometida.

La hipótesis de un margen de beneficio neto de alrededor del 9 % representa una expansión significativa con respecto al margen del 5 % del primer trimestre, pero tanto el margen de beneficio neto histórico de 10 años de la propia acción de MercadoLibre, del 18 %, como la declaración explícita de la dirección de que los márgenes pueden aumentarse siempre que la intensidad de la inversión disminuya, respaldan la viabilidad de ese objetivo.

El precio actual de la acción de MercadoLibre refleja la cuenta de resultados a corto plazo durante un ciclo de inversión deliberado, no la trayectoria de crecimiento compuesto a largo plazo que respaldan los datos de ingresos a lo largo de cuatro trimestres consecutivos de aceleración.

¿Deberías invertir en MercadoLibre, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca la acción de MercadoLibre, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a MercadoLibre, Inc. junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de MELI en TIKR →

¿Qué está impulsando la aceleración de los ingresos de las acciones de MercadoLibre en 2026?

La reducción del umbral de envío gratuito en Brasil, en vigor desde mediados de 2024, impulsó un crecimiento de los ingresos del 49 % en el primer trimestre de 2026. El número de compradores únicos en Brasil aumentó un 32 %, los artículos vendidos crecieron un 56 % y los costes unitarios de envío se redujeron un 17 % simultáneamente, lo que confirma la rentabilidad unitaria del programa.