Datos clave de las acciones de Broadcom

- Precio actual: 392,13 $

- Precio objetivo (medio): ~1.090 dólares

- Precio objetivo del mercado: ~524 dólares

- Rentabilidad total potencial: ~178 %

- TIR anualizada: ~26 % / año

- Reacción ante los resultados: (12,59 %) el 3 de junio de 2026

- Caída máxima: 28,95 % el 30 de marzo de 2026

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

Una rebaja de calificación que cuantificó el miedo

Broadcom (AVGO) acaba de presentar al mercado un escenario bajista con un nombre concreto. Un día después de unos resultados récord, Macquarie rebajó la calificación de Broadcom a «Neutral» y redujo su precio objetivo de 513 a 437 dólares. El motivo no fue el trimestre, sino el cliente. La firma argumentó que Google, el mayor comprador de IA de Broadcom, está incorporando a MediaTek a su cadena de suministro de chips, y que la cuota de Broadcom en los ingresos de la unidad de procesamiento tensorial de Google (el chip de IA personalizado que Google diseña junto con Broadcom) podría caer de aproximadamente el 95 % en 2026 al 65 % en 2028.

Esa previsión afectó a una acción que ya estaba en descenso. Broadcom cerró a 392,13 dólares el 22 de junio, con una caída del 4,67 % en la jornada, tras un descenso del 12,59 % tras la reacción a los resultados del 3 de junio y una caída del máximo al mínimo de casi el 29 % a principios de este año. Los alcistas ven una demanda que la dirección califica de insaciable. Los bajistas ven un riesgo de concentración que finalmente está empezando a manifestarse. El mercado aún no puede zanjar la cuestión, ya que la prueba reside en unas entregas que aún no se han producido.

El trimestre no fue el problema

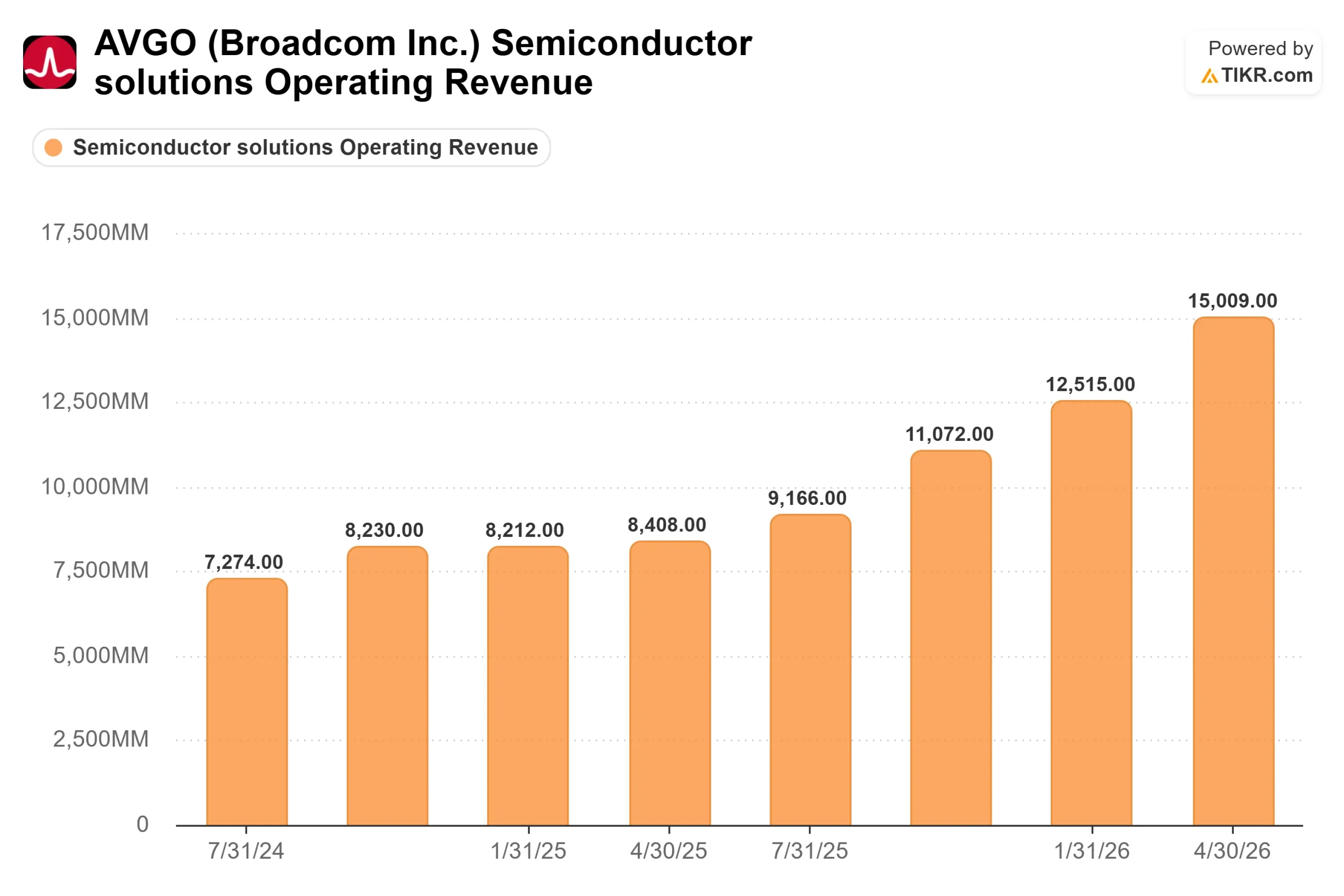

Los resultados del segundo trimestre fiscal fueron excepcionales. Los ingresos alcanzaron un récord de 22.19 mil millones de dólares, un 48 % más que el año anterior y superando la previsión de consenso de 22.08 mil millones de dólares. El beneficio por acción ajustado, de 2,44 dólares, superó la estimación de 2,40 dólares. Los ingresos por semiconductores de IA alcanzaron los 10 800 millones de dólares, un aumento del 143 %, y el flujo de caja libre superó los 10 000 millones de dólares en un solo trimestre por primera vez.

Entonces, ¿a qué se debió la ola de ventas? Las previsiones eran sólidas, pero no se revisaron al alza. El director ejecutivo, Hock Tan, mantuvo el objetivo anual para los chips de IA en 56 mil millones de dólares en lugar de aumentarlo, y en el caso de una acción de alta capitalización, la estabilidad se interpreta como debilidad. La unidad de software VMware añadió presión: los ingresos de 7.2 mil millones de dólares crecieron un 9 %, con unos ingresos recurrentes anuales que subieron un 17 %, pero se quedaron por debajo de las estimaciones.

Nada de esto indica que el negocio vaya mal. Los pedidos apuntan justo a lo contrario. Tan afirmó que los pedidos de IA superaron los 30 mil millones de dólares en el trimestre, frente a los 10,8 mil millones de dólares en envíos, y que la visibilidad se extiende ahora hasta 2028. El temor no es la demanda. El temor es quién se la queda.

Consulta las estimaciones históricas y futuras de las acciones de Broadcom (¡es gratis!) >>>

La cuestión de Google, en palabras del propio Tan

El argumento de Macquarie se basa en una sola relación, por lo que lo que la dirección haya dicho al respecto es lo más importante. Al ser presionado sobre el nuevo acuerdo con Google, Tan no negó la diversificación. Lo planteó como una cuestión de escala: «espera plenamente que haya cierta diversidad de fuentes» para Google a medida que crezca su consumo de computación de IA. Esa es la admisión de la que se han valido los pesimistas. Broadcom espera participar en el negocio de las TPU de Google. La disputa se centra únicamente en qué medida.

Por eso ambas partes pueden tener razón en parte. Macquarie elevó sus previsiones de beneficios para 2026 y 2027, aunque las recortó para 2028, por lo que la disputa se centra en el futuro a largo plazo, no en el próximo año. La réplica de Tan es que el pastel está creciendo más rápido de lo que se está reduciendo su porción. Broadcom cuenta ahora con seis clientes principales de chips personalizados, entre los que se incluyen Anthropic, OpenAI, Meta y Google, con compromisos de varios gigavatios hasta 2028. Si la demanda total crece más rápido de lo que se erosiona la cuota de Broadcom, los ingresos seguirán aumentando.

Un cambio más discreto contribuyó a este reajuste: Tan confirmó que Broadcom venderá «solo chips», en lugar de los sistemas de IA integrados completos que había anunciado anteriormente. Esto reduce los ingresos por operación. Se trata de un cambio de estrategia, no de un problema de demanda.

Lo que dicen las cifras tras la caída

Incluso Macquarie reconoció que el potencial bajista parece limitado por la valoración, y la acción se sitúa ahora cerca del nivel de los 400 dólares, que la firma calificó de atractivo. Broadcom cotiza a unas 25 veces los beneficios de los próximos doce meses y a aproximadamente 20 veces el EV/EBITDA futuro, muy por debajo del múltiplo de alrededor de 35 que tenía el otoño pasado. El P/E histórico de 65 veces, que puede parecer alarmante, abarca trimestres anteriores al auge de la IA.

La comparación con el sector pone de relieve el descuento. En cuanto al EV/EBITDA futuro, Broadcom se sitúa cerca de 20 veces, frente a una mediana del sector de los semiconductores de alrededor de 28 veces, con AMD en 54 veces. Solo NVIDIA resulta más barata, con unas 17 veces, pero carece de los márgenes brutos de software del 93 % de Broadcom. Para una empresa que registra un crecimiento de los ingresos del 48 % y cuenta con una base de software recurrente de alto margen, un múltiplo por debajo de la mediana es el descuento que los pesimistas deben justificar.

El riesgo es real, no abstracto. Si el cambio de Google a MediaTek se produce más rápido de lo que da a entender Tan, o si algún cliente clave aplaza sus implementaciones, el repunte del segundo semestre del que depende el modelo se verá frustrado, y una acción de prima con una rentabilidad por dividendo del 0,7 % tiene poco margen de maniobra. Ese es el verdadero argumento bajista, y es una incógnita para 2028 que los datos aún no pueden resolver. El contrapeso son los 30 000 millones de dólares en pedidos trimestrales y la visibilidad hasta 2028, una certeza de futuro mayor que la que puede presumir casi cualquier otra empresa del sector de los chips.

Comprueba cómo se comporta Broadcom frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 392,13 dólares

- Precio objetivo (medio): ~1 090 dólares

- Rentabilidad total potencial: ~178 %

- TIR anualizada: ~26 % / año

El escenario medio de TIKR valora a Broadcom en cerca de 1.090 $ para octubre de 2030, lo que supone una rentabilidad total de aproximadamente el 178 % desde los 392,13 $, o alrededor del 26 % anual durante 4,4 años. Dos factores impulsan el crecimiento de los ingresos: el aumento de la producción de chips de IA, donde los pedidos superan con creces los envíos, y la transición a las suscripciones de VMware, que se completará a finales de 2026. Este escenario supone un crecimiento de los ingresos de alrededor del 29 % y unos márgenes de beneficio neto cercanos al 55 %.

El motor de los márgenes es la composición de la cartera y el apalancamiento operativo, con márgenes brutos de software superiores al 90 % que compensan los márgenes más bajos del silicio a medida, mientras que los costes se mantienen prácticamente estables. El principal riesgo es el señalado por Macquarie: perder cuota de mercado de las TPU de Google más rápido de lo esperado. Perspectiva alcista: si la cartera de pedidos de seis clientes se materializa según lo previsto, el escenario optimista apunta a unos 3.365 dólares. Perspectiva bajista: una pérdida de cuota más rápida y la compresión de los múltiplos podrían arrastrar la acción de vuelta hacia la zona bajista de los 437 dólares.

Conclusión

La rebaja de la calificación convirtió una vaga preocupación en una afirmación comprobable, y la prueba tiene fecha. La dirección ha previsto unos ingresos por chips de IA para el tercer trimestre fiscal de 16 000 millones de dólares, lo que supone un aumento interanual de más del 200 %, el listón más alto que Broadcom se ha fijado jamás. Si se alcanza, la historia de la caída de la acción parecerá prematura frente al aumento de los ingresos en dólares absolutos. Si no se alcanza este objetivo en una acción de alta capitalización, la tesis de Macquarie obtendrá su primera prueba real. Esté atento a la cifra de 16 000 millones de dólares en IA y a cualquier comentario sobre la entrega a Google cuando Broadcom publique sus resultados tras el cierre del 3 de septiembre de 2026. Esa cifra zanjará la discusión, no la próxima nota de los analistas.

¿Deberías invertir en Broadcom?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Broadcom» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Broadcom junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Broadcom en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!