Datos clave de las acciones de Shopify

- Precio actual: 107,98 $

- Precio objetivo (medio): ~280 $

- Precio objetivo del mercado: ~148 $

- Rentabilidad total potencial: ~159 %

- TIR anualizada: ~23 % / año

- Reacción ante los resultados: -15,62 % (5 de mayo de 2026)

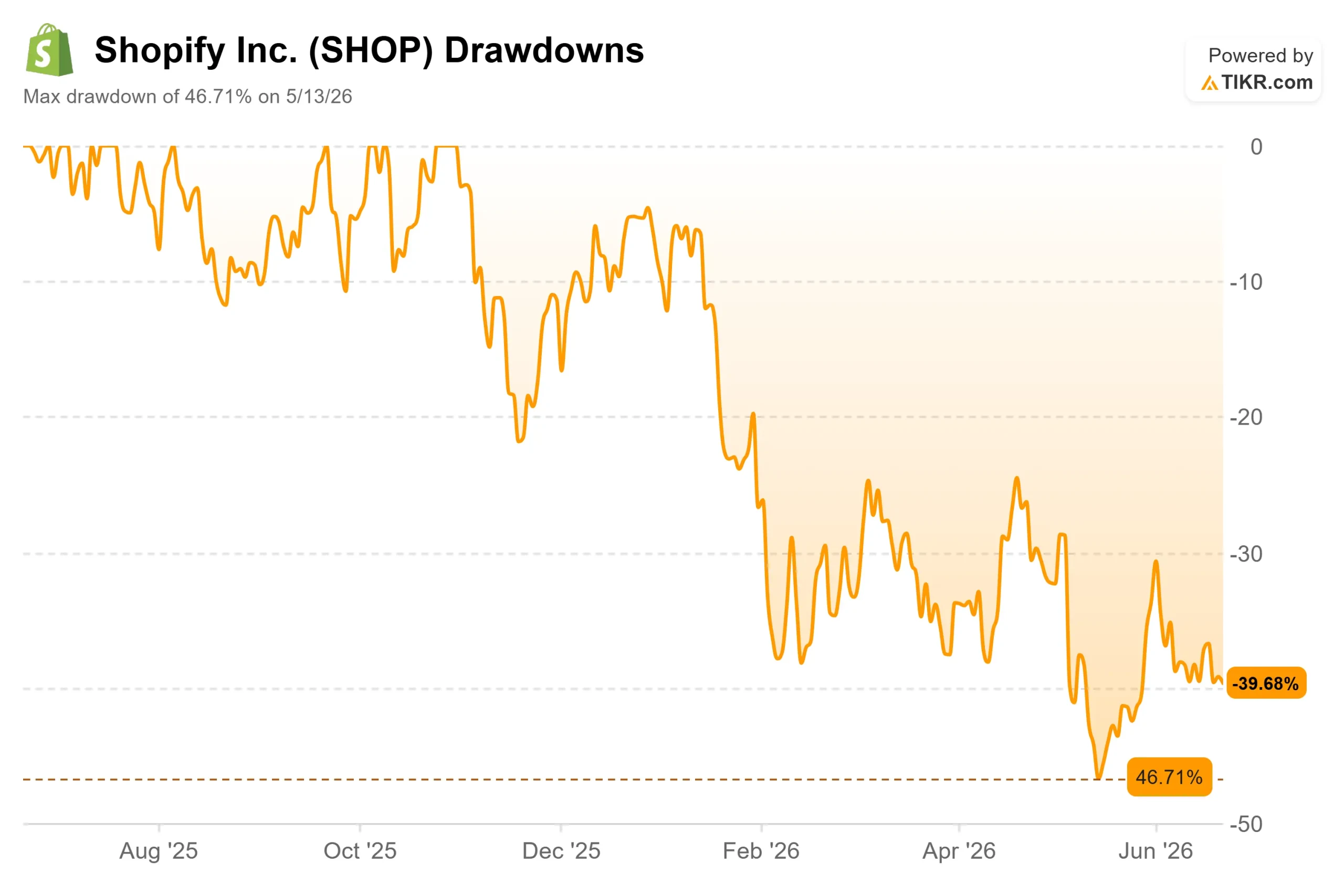

- Caída máxima: -46,71 % (13 de mayo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Shopify (SHOP) ha tenido a sus propios accionistas desconcertados durante todo el año. La acción cerró a 107,98 dólares el 22 de junio, con una caída de aproximadamente un 33 % en lo que va de año y unos 41 % por debajo de su máximo de 52 semanas, situado en 182,19 dólares. En su momento más bajo, el 13 de mayo, había caído un 46,71 % desde ese máximo. No es así como se supone que debe cotizar una empresa que aumenta sus ingresos un 34 % y gestiona más de 100 000 millones de dólares en ventas de comerciantes.

Esa brecha es la clave. Los alcistas ven una oportunidad única de inversión en crecimiento a un precio reducido. Los bajistas ven una empresa a punto de dilapidar el margen de beneficio en el que todos creían. El mercado aún no puede responder a la pregunta subyacente: ¿fue la caída una corrección justa de una valoración exagerada o una reacción exagerada?

La cifra que hundió la acción

El daño se produjo en un solo día. El 5 de mayo, Shopify presentó unos resultados del primer trimestre que superaron las expectativas, y aun así la acción cayó un 15,62 %. Los ingresos, de 3.17 mil millones de dólares, crecieron un 34 % y superaron las previsiones del consenso. El volumen bruto de mercancías, es decir, el valor total en dólares vendido a través de la plataforma, alcanzó los 101 mil millones de dólares. El flujo de caja libre llegó a los 476 millones de dólares, con un margen del 15 %.

Lo que asustó a los inversores fueron las previsiones. La dirección señaló un crecimiento de los ingresos para el segundo trimestre en la franja alta de los 20 %, por debajo del 34 %, mientras que los gastos operativos se situaron en el 37 % de los ingresos. El crecimiento se está ralentizando, pero el gasto no. Ese es, en una sola frase, el temor a la compresión de los márgenes.

El director financiero, Jeff Hoffmeister, respondió directamente a estas críticas. Señaló que Shopify ha registrado ya cuatro trimestres consecutivos de crecimiento de los ingresos y del GMV superior al 30 %, junto con márgenes de flujo de caja libre de entre el 15 % y el 20 %, una combinación que, según él, pertenece a «un club muy reducido» de empresas cotizadas de esta envergadura. El gasto no es algo nuevo y ha ido acompañado de la generación de efectivo, no en lugar de ella.

Consulta las estimaciones históricas y futuras de las acciones de Shopify (¡es gratis!) >>>

Lo que se les escapa a los pesimistas

El mercado está obsesionado con los dos próximos trimestres. Lo que realmente se movió en junio apunta en otra dirección. El 17 de junio, Shopify lanzó su edición «Spring ’26», con más de 150 actualizaciones encabezadas por la disponibilidad en modo autoservicio de su Protocolo de Comercio Universal (UCP). El UCP, el estándar abierto que Shopify desarrolló conjuntamente con Google para que los agentes de IA puedan completar compras en cualquier plataforma, está ahora abierto a cualquier desarrollador sin necesidad de aprobación previa.

Esto le sitúa en una posición que ningún rival ostenta. En la conferencia sobre los resultados del primer trimestre, el presidente Harley Finkelstein afirmó que Shopify es «la única plataforma del planeta que potencia las ventas dentro de ChatGPT, Copilot y Google, todo ello desde un único sistema de registro». Los primeros datos lo respaldan: el tráfico impulsado por la IA hacia las tiendas de Shopify se multiplicó por 8 interanualmente, los pedidos procedentes de búsquedas con IA casi por 13, y los pedidos de nuevos compradores a partir de búsquedas con IA se registran a un ritmo casi el doble que el de la búsqueda orgánica tradicional. Si esta tendencia se mantiene, lo que preocupa a los pesimistas es que Shopify esté adelantándose al tráfico.

La dirección lo está respaldando con capital. El 2 de junio, Shopify aumentó su programa de recompra en 3.000 millones de dólares, hasta un total de 5.000 millones, de los cuales ya se han recomprado unos 1.450 millones. Hoffmeister lo relacionó con la caída del valor, citando la capacidad de devolver capital «especialmente durante períodos de volatilidad del mercado».

¿Es la valoración barata, o simplemente menos cara?

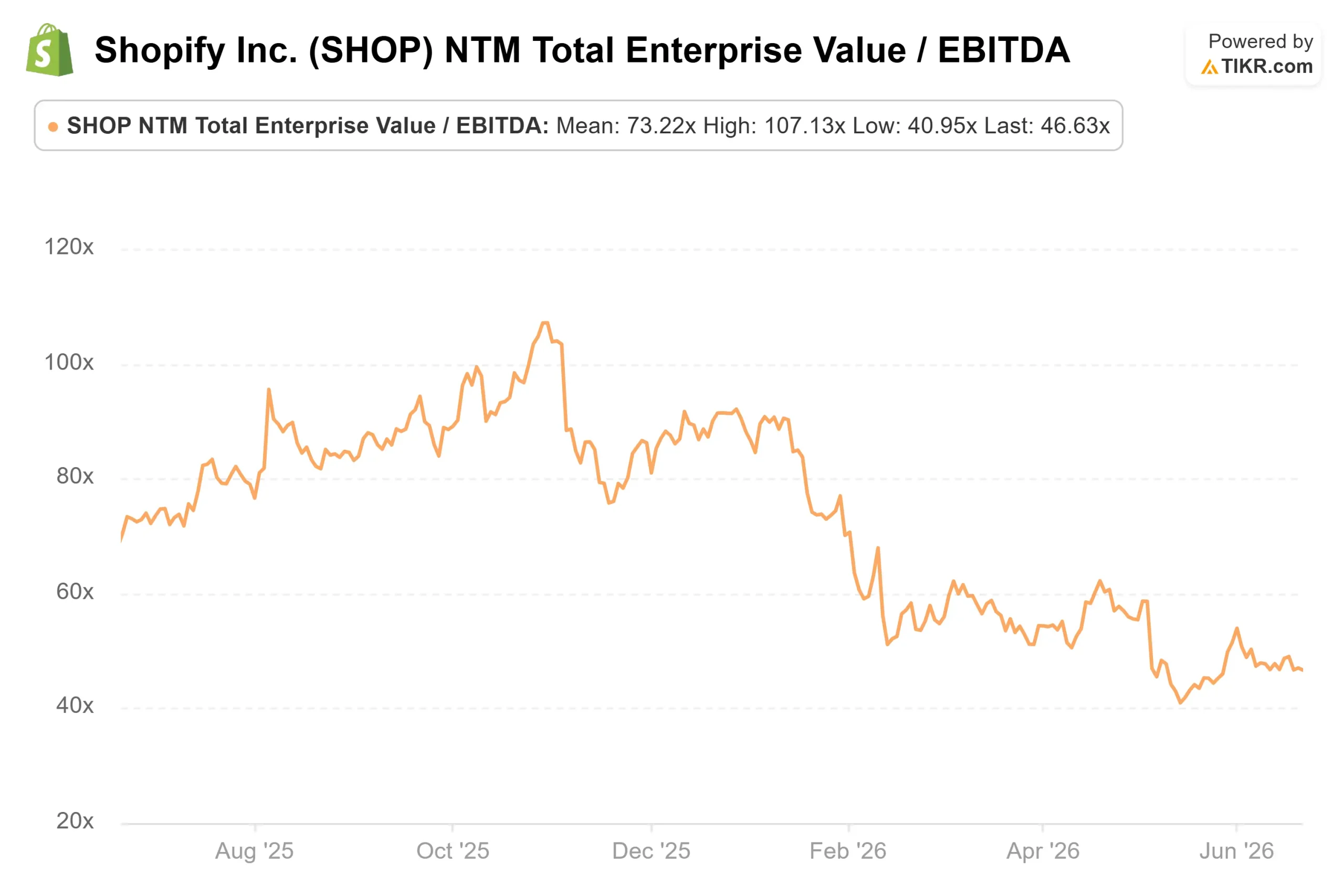

Shopify no es «barata» a primera vista. Cotiza cerca de 47 veces el EV/EBITDA de los próximos 12 meses y 57 veces los beneficios futuros, lo que supone una fuerte prima respecto a otras empresas de servicios de TI del TIKR: IBM se sitúa cerca de 14 veces el EV/EBITDA y 20 veces los beneficios futuros; GoDaddy, cerca de 7 y 8 veces; y Wix, por debajo de 4 y 8 veces.

¿Está justificada la prima? En parte. Ninguna de esas empresas del sector crece cerca del 34 %, y ninguna se sitúa en el centro del comercio agentivo. La verdadera pregunta es si la prima deja margen, y gran parte del reajuste ya se ha producido: el EV/EBITDA NTM superaba las 86 veces a finales de 2025 y se ha reducido casi a la mitad. Lo que queda es un motor de crecimiento valorado en previsión de una desaceleración, respaldado por 476 millones de dólares de flujo de caja libre trimestral y un efectivo neto de unos 6.3 mil millones de dólares. El inconveniente es un múltiplo elevado, no un negocio en crisis.

Comprueba cómo se comporta Shopify frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 107,98 dólares

- Precio objetivo (medio): ~280 dólares

- Rentabilidad total potencial: ~159 %

- TIR anualizada: ~23 % / año

El precio objetivo de unos 280 $ implica una rentabilidad total de aproximadamente el 159 % en unos cuatro años y medio, lo que supone una TIR cercana al 23 %. Hay dos factores que impulsan los ingresos: el crecimiento del GMV (valor bruto de mercado) en los segmentos empresarial e internacional —donde el GMV internacional creció un 45 % en el primer trimestre y el GMV B2B un 80 %— y una mayor penetración de Shopify Payments, que alcanzó el 67 % en el primer trimestre. El motor de los márgenes es el apalancamiento operativo, que apunta a un margen de beneficio neto cercano al 16 %. El principal riesgo es justo lo contrario: si la relación entre gastos operativos e ingresos no se reduce, esa expansión del margen se estancará.

El aspecto positivo es que se trata de una empresa que controla las bases del comercio basado en la IA y que convierte el crecimiento en un flujo de caja cada vez mayor. El aspecto negativo es que la desaceleración se produzca cuando la valoración sigue siendo elevada, antes de que el flujo de caja libre alcance los niveles esperados.

Conclusión

La tesis se sostiene o se desmorona en una sola cifra. Hay que estar atentos a los gastos operativos como porcentaje de los ingresos cuando Shopify publique los resultados del segundo trimestre a principios de agosto. La dirección ha previsto que los gastos operativos se sitúen entre el 35 % y el 36 %, por debajo del 37 % del primer trimestre. Si se alcanza ese objetivo, el temor a la compresión de los márgenes parecerá infundado. Si se superan el 37 % y el crecimiento sigue desacelerándose, los pesimistas se habrán adelantado, pero no se habrán equivocado. El liderazgo en el comercio «agente», los récords de GMV y la recompra de acciones son pruebas que lo respaldan todo. La cifra de gastos operativos de agosto será el veredicto.

¿Deberías invertir en Shopify?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Shopify» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Shopify junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Shopify en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!