Conclusiones clave sobre las acciones de Starbucks a fecha de julio de 2026

- Las doce recomendaciones de «comprar» y las cuatro de «rendimiento superior» superan a las dieciséis de «mantener» y a las apenas dos de «vender»; sin embargo, el precio objetivo medio de 106 dólares se sitúa apenas un 2 % por encima del precio actual de la acción de Starbucks, de 104 dólares, lo que supone un estrecho margen de consenso.

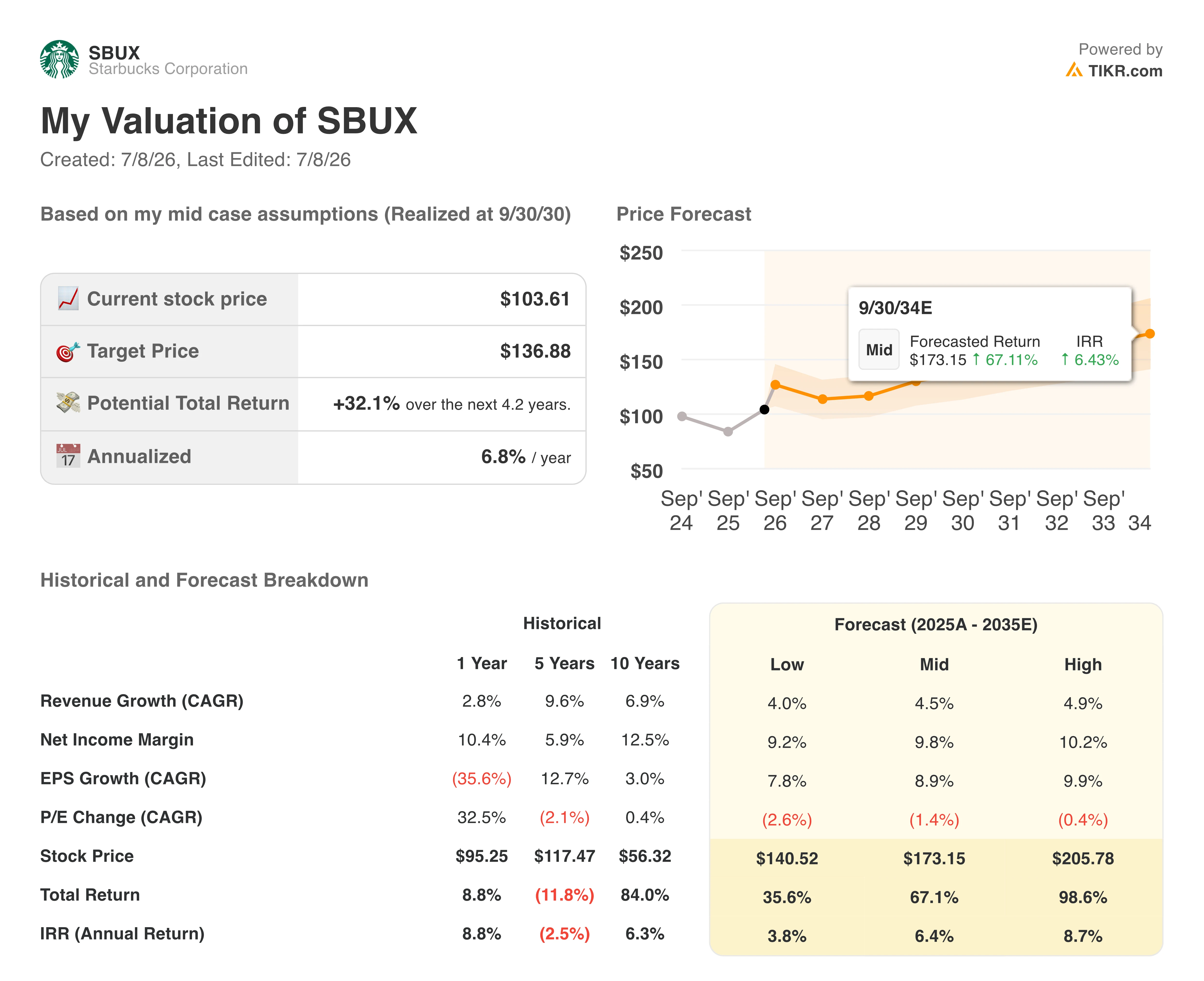

- Tras el cierre de la empresa conjunta en China con Boyu Capital, el modelo de escenario medio de TIKR sitúa a Starbucks en 137 dólares para el ejercicio fiscal 2030, lo que supone una rentabilidad total del 32 %, equivalente a un 7 % anualizado.

- La conclusión es que está infravalorada, dado que se prevé que el EBIT de Starbucks crezca un 25 % para el cuarto trimestre fiscal de 2026, incluso tras un trimestre con un margen del 9,4 % que ya ha superado las previsiones.

Starbucks registra su primer crecimiento de beneficios en dos años gracias a la recuperación de los márgenes

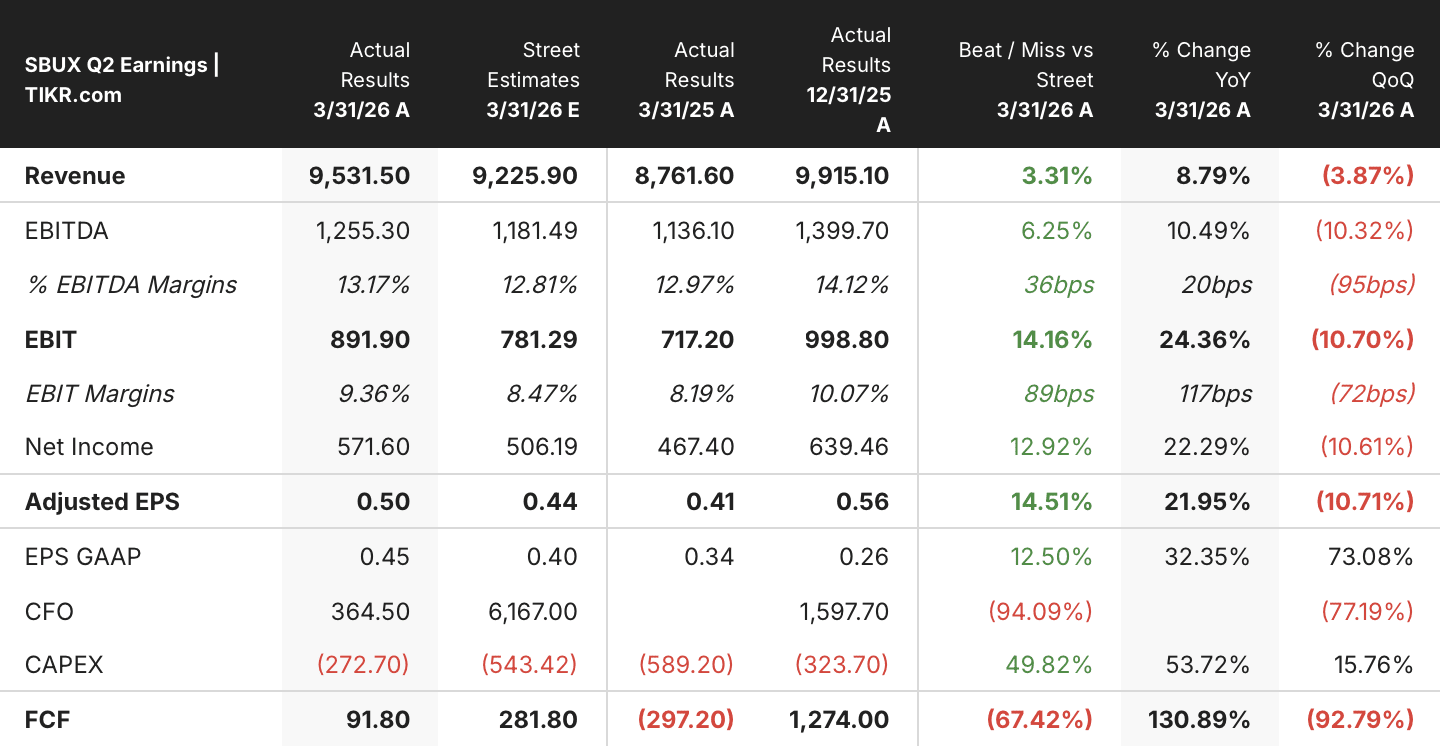

Starbucks Corporation (SBUX) publicó el 28 de abril unos ingresos del segundo trimestre fiscal de 9.5 mil millones de dólares, lo que supone un aumento interanual del 9 %. Las ventas comparables a nivel mundial aumentaron un 6,2 %, el mejor resultado en más de dos años y el primer trimestre con crecimiento tanto en ingresos como en beneficios.

Ese crecimiento se debió a un repunte de las transacciones en EE. UU., que aumentaron más de un 4 % al volver el tráfico matutino a los niveles del ejercicio fiscal 2022.

Más allá de la cifra principal, el margen operativo consolidado se amplió en 110 puntos básicos hasta el 9,4 %, lo que elevó el resultado operativo a 890 millones de dólares, la primera mejora trimestral del margen desde el primer trimestre del ejercicio fiscal 2024.

Este cambio en el margen coincidió con un cambio más amplio en el extranjero: los diez principales mercados internacionales de Starbucks, incluidos China, Japón y Corea del Sur, registraron ventas comparables positivas por primera vez en nueve trimestres.

Ese impulso internacional se reflejó directamente en la forma en que el director ejecutivo, Brian Niccol, planteó la secuencia de acontecimientos durante la conferencia sobre los resultados del segundo trimestre: «El segundo trimestre es la prueba de que nuestra estrategia está funcionando». Este impulso elevó el beneficio por acción a 0,50 dólares, un 22 % más que el año anterior, lo que supone el primer trimestre de crecimiento del beneficio por acción de Starbucks en más de dos años.

Más allá de las cifras, el presidente y director ejecutivo, Brian Niccol, explicó a los inversores en la conferencia de Evercore celebrada el 9 de junio que casi el 70 % de las tiendas de EE. UU. alcanzan ahora 4 o más puntos en el cuadro de mando «Grow» de la empresa, el umbral operativo vinculado a un mayor crecimiento de las transacciones.

Los analistas también se han dado cuenta: TD Cowen elevó la recomendación de la acción a «comprar» en mayo, aumentando su precio objetivo de 106 a 120 dólares gracias a la recuperación de los márgenes.

Las inversiones en Green Apron Service, que han aumentado las horas de trabajo en las tiendas de EE. UU., se anualizarán en agosto, un hito que la dirección espera que facilite las comparaciones de costes en la segunda mitad del ejercicio fiscal 2026.

Ese impulso operativo, sumado al programa de ahorro de costes de 2.000 millones de dólares, es uno de los pilares del apalancamiento operativo que sustenta las previsiones para el ejercicio fiscal 2026, en las que se ha elevado el beneficio por acción a un rango de entre 2,25 y 2,45 dólares.

El otro pilar se cerró justo después del trimestre: Starbucks completó su operación con Boyu Capital relativa a las operaciones minoristas en China, un acuerdo valorado en más de 13 000 millones de dólares que generó unos ingresos brutos en efectivo de 3 100 millones de dólares destinados a la reducción de la deuda.

Wall Street se mantiene firme con respecto a las acciones de Starbucks, cercanas al objetivo de 106 dólares

Wall Street mantiene una postura cautelosa con respecto a las acciones de Starbucks, con 12 recomendaciones de «comprar», 16 de «mantener» y 2 de «vender», además de cuatro calificaciones de «rendimiento superior» y dos de «rendimiento inferior», que completan una base de 36 analistas que cubren el valor. El objetivo medio de 106 dólares se sitúa apenas un 2 % por encima del precio de la acción de 104 dólares, un margen estrecho que indica que Wall Street considera que el último trimestre ya se refleja en la cotización.

La revisión al alza de TD Cowen en mayo, con una recomendación de «comprar» y un precio objetivo elevado a 120 dólares, sigue siendo la valoración más optimista entre las recientes acciones de los analistas y la más alejada del consenso. La media ha subido de 93 dólares hace un año a 106 dólares en la actualidad, siguiendo el repunte de la acción de Starbucks desde su mínimo de 52 semanas de 78 dólares, registrado el pasado mes de septiembre.

Wall Street espera que el EBIT de las acciones de SBUX suba un 25 % para el ejercicio fiscal 2027

El EBIT de Starbucks en el segundo trimestre fiscal alcanzó los 890 millones de dólares, con un margen del 9,4 % y un crecimiento del 24 % respecto al año anterior, lo que supone el repunte más acusado de la rentabilidad desde que comenzó la recuperación a finales de 2024 bajo la dirección del consejero delegado Brian Niccol.

Las previsiones consensuadas sitúan el EBIT del tercer trimestre fiscal en 1.09 mil millones de dólares, con un margen del 12 % y un crecimiento del 14 % respecto al año anterior, lo que prolonga la recuperación hasta el trimestre estival, importante desde el punto de vista estacional por los viajes de verano y la vuelta al colegio. Las estimaciones para el cuarto trimestre fiscal suben aún más, hasta los 1.12 mil millones de dólares y un margen del 12 %, lo que supone un aumento interanual del 25 %, la tasa de crecimiento del EBIT más rápida de todo el periodo de previsión hasta ese momento.

Esta trayectoria se mantiene hasta el ejercicio fiscal 2027, con un EBIT previsto de 1.24 mil millones de dólares y un margen del 13 % en el primer trimestre fiscal, lo que supone un aumento interanual del 24 % y sigue acelerándose con respecto al ritmo del año anterior. Para el tercer trimestre fiscal, el consenso eleva esa cifra a 1.31 mil millones de dólares y un margen del 14 %, lo que supone un aumento del 20 % respecto al año anterior; se trata del sexto trimestre consecutivo de crecimiento de dos dígitos del EBIT en el modelo.

Los resultados del tercer trimestre fiscal, que se publicarán el 29 de julio de 2026, son el próximo hito que los inversores siguen de cerca. Un margen de EBIT del 12 %, tal y como se prevé, validaría la trayectoria del consenso; un resultado por debajo de lo esperado reabriría el debate de si el objetivo plano de Wall Street ya da en el clavo.

TIKR valora las acciones de SBUX en 137 dólares a medida que se acentúa la recuperación de los márgenes

El modelo de hipótesis intermedia de TIKR valora las acciones de Starbucks en 137 dólares para el ejercicio fiscal 2030, lo que implica una rentabilidad total del 32 % respecto al precio actual de 104 dólares, o un 7 % anualizado durante los próximos 4,2 años.

Esa rentabilidad posiciona a las acciones de Starbucks más como una historia de recuperación de los márgenes que como una de crecimiento, siendo la expansión del EBIT solo una parte de una reevaluación más amplia que incluye la disciplina en los costes, el crecimiento de las unidades y la rentabilidad del capital para los accionistas.

El argumento se basa en dinámicas que ya están en marcha: los márgenes repuntan por primera vez desde el ejercicio fiscal 2024, y casi el 70 % de las tiendas de EE. UU. alcanzan ahora el umbral operativo vinculado a un mayor crecimiento de las transacciones. Si a esto le sumamos el programa de reducción de costes de 2.000 millones de dólares que seguirá en marcha hasta el ejercicio fiscal 2028, el objetivo parece depender de la ejecución, y no de un único indicador.

Nada de esto depende de que el EBIT de un solo trimestre supere las estimaciones; el objetivo refleja la combinación de poder de fijación de precios, crecimiento del número de establecimientos, fidelización de los clientes y disciplina en los costes, que se van sumando con el tiempo.

¿Deberías invertir en Starbucks Corporation?

La única forma de saberlo con certeza es examinar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta las acciones de Starbucks Corporation y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Starbucks Corporation junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de SBUX en TIKR →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!