Conclusiones clave sobre las acciones de Norwegian Cruise Line a fecha de julio de 2026

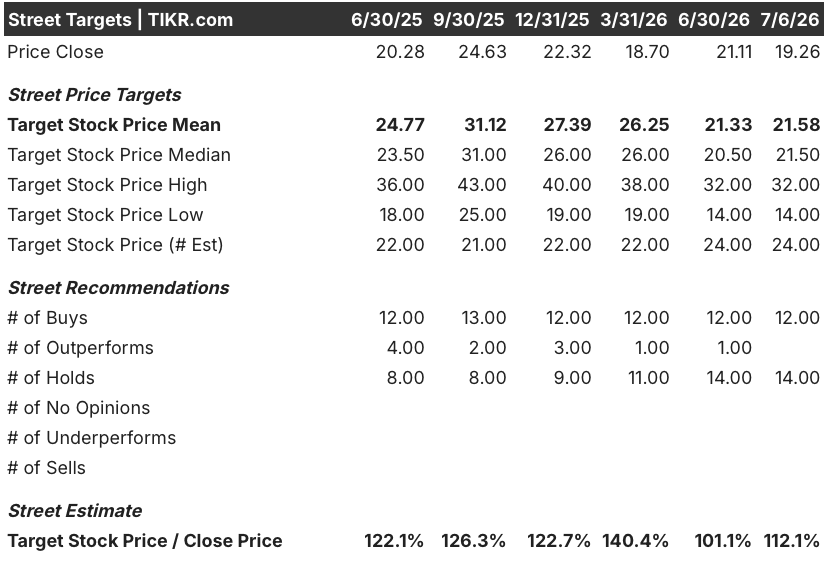

- Doce recomendaciones de «comprar», catorce de «mantener» y ninguna de «vender» sitúan el precio objetivo medio en 22 dólares, lo que supone una diferencia del 12 % respecto al precio actual de las acciones de Norwegian Cruise Line Holdings, que se sitúa en 19 dólares.

- El modelo de escenario medio de TIKR valora las acciones de Norwegian Cruise Line Holdings en 31 dólares para diciembre de 2030, lo que supone una rentabilidad total del 63 % y una rentabilidad anualizada del 11 %.

- Aunque cotiza cerca de su mínimo de 52 semanas, de 15 dólares, la acción sigue pareciendo infravalorada si se tiene en cuenta que las propias estimaciones de TIKR indican que el crecimiento del EBITDA volverá a situarse en el 16 % a mediados de 2027.

- Ante la disminución de los costes de combustible, Citi ha elevado su objetivo para NCLH de 21 a 25 dólares.

Las acciones de Norwegian Cruise Line superan las expectativas de EBITDA del primer trimestre, aunque recortan las previsiones para todo el año

Norwegian Cruise Line Holdings (NCLH) registró el 4 de mayo un aumento del 18 % en el EBITDA ajustado del primer trimestre de 2026, hasta los 533 millones de dólares, aunque los ingresos, de 2.330 millones de dólares, no alcanzaron la estimación de Wall Street, que era de 2.360 millones. Esa brecha entre unos beneficios superiores a lo previsto, impulsados por los costes, y unos ingresos por debajo de lo esperado, impulsados por la demanda, define ahora la situación de las acciones de Norwegian Cruise Line Holdings.

Esa disciplina en los costes se debe a un ahorro anualizado de 125 millones de dólares en gastos generales y administrativos (SG&A) que el equipo del director ejecutivo, John Chidsey, identificó durante sus primeros 90 días en el cargo. Si a ello se suman los recortes previos a bordo de los barcos, la empresa ha acumulado ya cerca de 400 millones de dólares en ahorros desde 2023.

Aun así, esa misma conferencia supuso un cambio radical. NCLH rebajó sus previsiones de beneficio por acción (BPA) ajustado para todo el año 2026 de los 2,38 dólares anteriores a un rango de entre 1,45 y 1,79 dólares, y redujo las previsiones de EBITDA ajustado a un rango de entre 2.48 mil millones y 2.64 mil millones de dólares.

En la conferencia sobre los resultados del primer trimestre, el director ejecutivo, John Chidsey, describió el cambio de rumbo en términos contundentes: «Tenemos los activos, tenemos las marcas y ahora tenemos el enfoque». Ese enfoque, afirmó, se centra tanto en la cultura y la ejecución como en los costes, y ya se aprecian los primeros resultados positivos en la línea del EBITDA.

El combustible sigue siendo el factor determinante en la evolución de los costes. NCLH prevé ahora unos gastos anuales en combustible cercanos a los 800 millones de dólares, aunque los costes serían aproximadamente un 6 % inferiores si se aplicaran los precios de la curva a plazo.

Desde entonces, ese contexto se ha aliviado. Citi elevó su precio objetivo para las acciones de Norwegian Cruise Line Holdings de 21 a 25 dólares el 16 de junio, citando la caída de los costes de combustible y la distensión de las tensiones en Oriente Medio en todo el sector de los cruceros.

Más recientemente, Norwegian nombró a Lee Applbaum, antiguo director de marketing global de Patrón y Bacardi, como director de marketing, con efecto a partir del 6 de julio. Su misión: solucionar los problemas de generación de demanda a los que la dirección achacó el déficit de reservas para 2026.

Wall Street se divide entre «comprar» y «mantener» las acciones de NCLH

Doce analistas recomiendan «comprar» las acciones de Norwegian Cruise Line Holdings y catorce, «mantener», sin que haya actualmente ninguna recomendación de «vender» registrada. El precio objetivo medio se sitúa en 22 dólares, aproximadamente un 12 % por encima de los 19 dólares actuales de la acción, mientras que las estimaciones oscilan entre un máximo de 32 dólares y un mínimo de 14 dólares.

El ajuste de Citi, que en junio subió su objetivo de 21 a 25 dólares, fue una de las revisiones más optimistas, situándose más cerca de la media que las recomendaciones más cautelosas de «mantener», que siguen ancladas cerca de los niveles actuales.

Wall Street espera que el EBITDA de las acciones de NCLH repunte un 16 % para mediados de 2027

El indicador clave de las acciones de Norwegian Cruise Line Holdings ya ha dado un giro positivo: el EBITDA ajustado creció un 17,6 % interanual en el trimestre que finalizó el 31 de marzo, alcanzando los 533 millones de dólares, a pesar de que los ingresos no alcanzaron las estimaciones.

Wall Street prevé un retroceso más pronunciado a partir de ahora, con una caída del EBITDA del 9 % en el trimestre de junio, del 14 % en septiembre y del 8 % en diciembre, a medida que la revisión a la baja de las previsiones y la debilidad de las reservas en Europa se reflejen en la base comparativa.

Se espera que ese descenso toque fondo en marzo de 2027, con un EBITDA solo un 3 % inferior al del año anterior, antes de que el crecimiento se recupere un 16 % en el trimestre de junio de 2027, hasta alcanzar los 730 millones de dólares.

Esa cifra de 730 millones de dólares es la que hay que tener en cuenta. Un resultado cercano a ella confirmaría que el ahorro de costes se está acumulando según lo previsto, mientras que no alcanzarla sugeriría que la reestructuración de 2026 se prolongará más allá de un solo año.

El modelo de TIKR apunta a 31 dólares para las acciones de Norwegian Cruise Line Holdings en diciembre de 2030

El modelo de hipótesis media de TIKR valora las acciones de Norwegian Cruise Line Holdings en 31 dólares para diciembre de 2030, lo que implica una rentabilidad total del 63 % respecto al precio actual de 19 dólares, o un 11 % anualizado a lo largo de 4,5 años.

Esa rentabilidad sitúa a la acción entre los casos de recuperación más atractivos del sector de los viajes, en los que la recuperación del EBITDA constituye un dato de apoyo dentro de una revalorización más amplia basada en la expansión de los márgenes, el desapalancamiento y la moderación de la intensidad de capital.

Los 125 millones de dólares en ahorro anualizado en gastos generales y de administración (SG&A), junto con un calendario de nuevas construcciones que se reduce drásticamente a partir de 2027, alimentan la misma trayectoria de recuperación de márgenes que asume el modelo de TIKR.

El parque acuático de Great Stirrup Cay, que abrirá este verano, añadirá un nuevo motor de gasto a bordo una vez que la campaña de marketing se ponga al día.

¿Deberías invertir en Norwegian Cruise Line Holdings?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Norwegian Cruise Line Holdings y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar Norwegian Cruise Line Holdings junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de NCLH en TIKR →