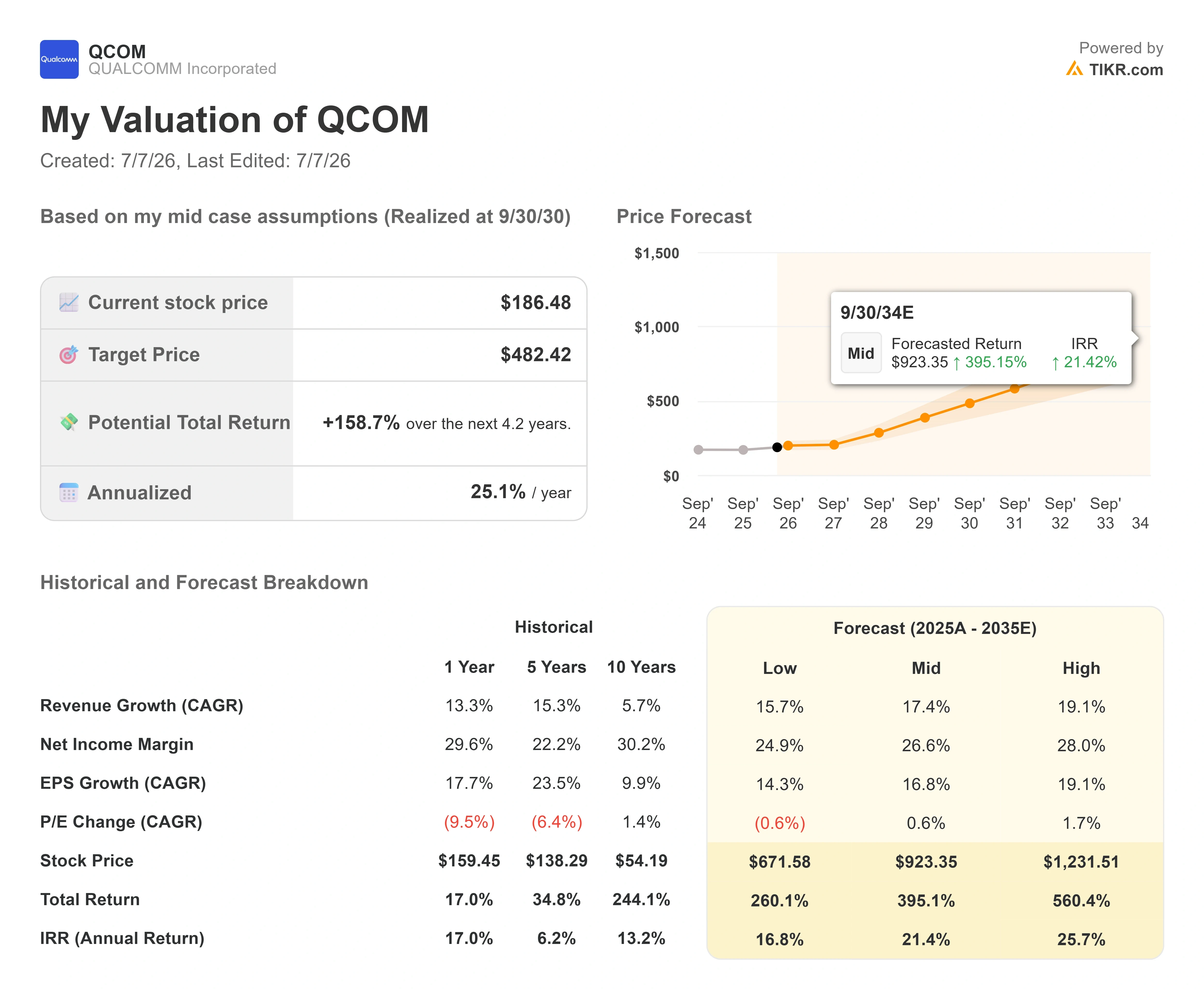

Datos clave de las acciones de Qualcomm

- Precio actual: 186,48 $

- Precio objetivo (medio): ~480 dólares

- Precio objetivo del mercado: ~217 dólares

- Rentabilidad total potencial: ~160 %

- TIR anualizada: ~ 25 % / año

- Caída máxima: 33 ,89 % (4/7/26)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Qualcomm Incorporated (QCOM) subió un 5,80 % el 6 de julio de 2026, cerrando en 186,48 dólares, y el motivo se resume en una sola cifra: 300 dólares. Ese es el precio objetivo más alto del mercado que el analista de Benchmark, Cody Acree, reafirmó esa misma mañana, y supone un potencial de subida de más del 60 % respecto al nivel actual de la acción. El repunte se produjo en un día en el que se suponía que la acción estaría bajo presión, lo que lo hace interesante. Además, tuvo lugar durante una sesión en la que el sector de los chips se mostraba en general al alza, con el sector de los semiconductores subiendo más de un 2 %, por lo que parte del impulso se debió al viento a favor del sector y no solo a QCOM.

Aquí radica la tensión que el mercado no logra resolver. Aproximadamente dos semanas después del «Día del Inversor» de Qualcomm, celebrado el 24 de junio, dos analistas están transmitiendo mensajes opuestos sobre la misma acción este mismo lunes. Benchmark afirma que el giro hacia los centros de datos es lo suficientemente real como para justificar un objetivo de 300 dólares. Atif Malik, de Citi —que mantiene una calificación «Neutral» y un precio objetivo de 198 dólares—, inició esa misma mañana un seguimiento de 30 días de posibles catalizadores bajistas, señalando que los fabricantes chinos de smartphones estaban recortando drásticamente sus planes de envíos para 2026. La acción se decantó por un lado y siguió la tendencia alcista.

Así pues, la pregunta para la segunda mitad de 2026 no es si Qualcomm se está diversificando. El «Investor Day» ya respondió a eso. La pregunta es si las cifras que la dirección ha puesto sobre la mesa son lo suficientemente grandes, y lo suficientemente cercanas, como para superar a un negocio de teléfonos móviles que sigue bajo presión.

Por qué la acción subió cuando se suponía que debía caer

El catalizador alcista fue concreto. Acree, de Benchmark, salió de una charla informal con altos directivos de Qualcomm y reafirmó su objetivo de 300 dólares, el más alto de Wall Street. Su interpretación fue que la reunión aclaró cómo Qualcomm planea captar el gasto en centros de datos, con unos beneficios para el ejercicio fiscal 2027 respaldados por pedidos de compra, chips personalizados ya en producción y conversaciones activas con dos clientes de hiperescala. Se trata de una perspectiva de ingresos específica y a corto plazo, no de una promesa en una presentación de diapositivas.

El catalizador bajista se produjo el mismo día y fue igual de concreto. Malik, de Citi, señaló que Xiaomi recortó su previsión de envíos de smartphones para 2026 en torno a un 30 %, y que Oppo y Vivo también redujeron sus estimaciones. Para una empresa cuyos ingresos principales por procesadores móviles y módems siguen dependiendo de los volúmenes de Android, eso supone un golpe directo a su base a corto plazo. Malik mantuvo su calificación de «Neutral» y su precio objetivo de 198 dólares, pero la recomendación de «vigilancia a 30 días» indica que espera que el lastre de los teléfonos móviles se haga patente antes de que lleguen los ingresos de los centros de datos.

El veredicto del mercado fue creer en la perspectiva estructural y hacer caso omiso de la cíclica. Se trata de una reacción razonable, pero no es un pase libre. Solo funcionará si los ingresos procedentes de la diversificación llegan según lo previsto.

Lo que realmente aportó el «Investor Day»

El evento del 24 de junio en Nueva York fue el momento hacia el que Qualcomm llevaba meses orientando a los inversores, y la dirección sí que puso cifras concretas sobre la mesa. El director financiero, Akash Palkhiwala, elevó el objetivo de ingresos no procedentes de los teléfonos móviles para el ejercicio fiscal 2029 a 40 000 millones de dólares, casi el doble de los 22 000 millones que la empresa había anunciado 18 meses antes. Dentro de esa cifra, el negocio de los centros de datos tiene como objetivo alcanzar los 15 000 millones de dólares para el ejercicio fiscal 2029, con 5 000 millones de dólares ya previstos para el ejercicio fiscal 2027.

El pilar técnico fue Dragonfly, la nueva gama de centros de datos a escala de rack de Qualcomm, basada en un diseño denominado «High-Bandwidth Compute» (HBC), que apila la memoria directamente sobre los módulos de cálculo en lugar de hacerla pasar por un costoso interpositor. El argumento de venta es un menor consumo energético y un mejor coste por token que el enfoque estándar de «GPU más HBM». Qualcomm también presentó su CPU para centros de datos C1000 y consiguió dos nombres de peso: Meta firmó un acuerdo de suministro de CPU para varias generaciones, mientras que Satya Nadella, de Microsoft, subió al escenario para respaldar la implementación de HBC en Azure. Meta es el cliente que ha firmado el acuerdo; Microsoft es, por ahora, un socio que respalda la arquitectura.

El enfoque más importante vino de la mano del director ejecutivo, Cristiano Amon, quien ha estado tratando de redefinir la forma en que los inversores clasifican a la empresa. Tal y como afirmó el presidente y director ejecutivo de Qualcomm, Cristiano Amon, durante la presentación: «Nunca es demasiado tarde para Qualcomm», su respuesta contundente a la preocupación recurrente de que el mercado de los centros de datos ya esté saturado. Por qué es importante: todo el argumento alcista se basa en que Qualcomm convierta su entrada tardía en ingresos reales procedentes de los hiperescaladores, y la dirección está poniendo en juego su credibilidad en que esos ingresos se materialicen a partir de este año natural, no en algún año fiscal lejano.

También hubo un componente de software. Qualcomm anunció la adquisición, íntegramente mediante acciones, de Modular por 3.9 mil millones de dólares, una empresa de software de infraestructura de IA destinada a dotar a sus chips de una pila de software portátil y compatible con distintos tipos de hardware. Amon llegó incluso a afirmar que el sector podría estar viviendo aquí «un momento Android». Se trata de una afirmación ambiciosa, y también es la parte de la historia que tardará años en dar sus frutos.

Consulta las estimaciones históricas y futuras de las acciones de Qualcomm (¡es gratis!) >>>

El problema de los teléfonos móviles que los alcistas deben asumir

La razón por la que esta acción oscila con tanta violencia es que las perspectivas de crecimiento y el negocio tradicional avanzan en direcciones opuestas al mismo tiempo. Los teléfonos móviles siguen siendo la mayor fuente de ingresos, y Palkhiwala indicó a los inversores que esperaran que los ingresos por este concepto crecieran solo modestamente, en torno al 5 % de aquí en adelante, y que cayeran hasta aproximadamente un tercio de los ingresos de QCT para el ejercicio fiscal 2029. La nota de Citi es un recordatorio constante de que ese «crecimiento moderado» supone que la actual debilidad del mercado chino, impulsada por la memoria, no empeore. El recorte del 30 % por parte de Xiaomi es el tipo de dato que pone a prueba esa hipótesis.

A esto se suma Apple, que está pasando a utilizar sus propios módems internos y reduciendo progresivamente su dependencia de los chips de Qualcomm. Se trata de un obstáculo conocido desde hace varios años para el negocio de los teléfonos móviles. Los sectores de la automoción y el IoT están aportando ingresos, pero a un ritmo más lento, razón por la cual el crecimiento de los centros de datos tiene tanto peso en el panorama general. Esto también ayuda a explicar por qué el mercado recompensó la recomendación de compra de Benchmark, respaldada por los ingresos, a 300 dólares, y en gran medida hizo caso omiso de la cautela de Citi.

En este contexto, la valoración sigue pareciendo modesta para la apuesta que se le pide a Qualcomm que gane. QCOM cotiza a 14,10 veces el EV/EBITDA previsto para el próximo año y a 18,95 veces el PER previsto para el próximo año, según TIKR. Sus competidores directos en el sector de los centros de datos cotizan a niveles mucho más altos: Broadcom, a 19,12 veces el EV/EBITDA previsto para el próximo año y 23,75 veces el PER previsto para el próximo año, y NVIDIA, a 15,66 veces el EV/EBITDA previsto para el próximo año y 19,68 veces el PER previsto para el próximo año, según la página de competidores de TIKR. El mercado sigue valorando a Qualcomm más como una empresa de tecnología inalámbrica que como el proveedor de infraestructura de IA en el que está intentando convertirse. Si se materializa siquiera una parte del objetivo de 15 000 millones de dólares en el sector de los centros de datos, ese descuento supone una oportunidad. Si el crecimiento se ralentiza, el descuento reflejará el precio adecuado para una base de teléfonos móviles que está perdiendo a Apple.

Comprueba cómo se comporta Qualcomm frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 186,48 dólares

- Precio objetivo (medio): ~480 dólares

- Rentabilidad total potencial: ~ 160 %

- TIR anualizada: ~25 % / año

La valoración del escenario medio de TIKR, que se materializará el 30 de septiembre de 2030, apunta a unos 480 $ para QCOM. Partiendo del precio actual de 186,48 dólares, eso implica una rentabilidad total potencial de alrededor del 160 % y una TIR anualizada de aproximadamente el 25 % en unos 4,2 años. Ese objetivo se sitúa muy por encima tanto de la media del mercado, de unos 217 dólares, como del máximo del mercado de Benchmark, de 300 dólares, por lo que debe considerarse como el extremo más optimista del rango: descuenta que la estrategia de diversificación se ejecute según lo previsto.

Dos factores impulsores de los ingresos sustentan la tasa de crecimiento anual compuesto (CAGR) del escenario medio, que ronda el 17 %. El primero es el crecimiento de los centros de datos, desde prácticamente cero en la actualidad hasta el objetivo de 15 000 millones de dólares para el ejercicio fiscal 2029, a medida que se incorporan chips personalizados, aceleradores de IA y CPU. El segundo es el sector de la automoción, donde una cartera de proyectos ganados por valor de 65 000 millones de dólares y un objetivo de ingresos de 10 000 millones de dólares para el ejercicio fiscal 2029 reflejan el aumento del contenido de silicio por vehículo. El motor de los márgenes es el apalancamiento operativo: la dirección ha indicado que los gastos operativos se reducirán hasta situarse entre el 19 % y el 20 % de los ingresos, al tiempo que se mantendrán los márgenes de QCT cerca del 30 %. El principal riesgo es la base de teléfonos móviles, donde los recortes en los envíos a China y la pérdida del contrato de módems con Apple podrían erosionar el nivel mínimo de beneficios más rápido de lo que los nuevos segmentos tardarían en sustituirlo.

El escenario alcista es que Qualcomm consiga convertir incluso una fracción de su cartera de proyectos con hiperescaladores y que su valoración se equipare a la de sus competidores en el sector de los chips de IA. El escenario bajista es que los ingresos de los centros de datos se reduzcan, que Apple y China ejerzan presión sobre la base de teléfonos móviles y que la cotización de la acción se mantenga en los niveles propios de la empresa de telecomunicaciones inalámbricas que ha sido hasta ahora.

Conclusión

El próximo hito clave son los resultados del tercer trimestre fiscal de 2026 de Qualcomm, que se publicarán a finales de julio. La dirección ha señalado en repetidas ocasiones que este trimestre marcará el punto más bajo de los ingresos por teléfonos móviles en China. Lo positivo sería la confirmación de que los ingresos procedentes de los clientes chinos vuelven a crecer de forma secuencial y de que los envíos de chips personalizados a un hiperescalador siguen en camino de comenzar este año natural. Lo negativo sería otra revisión a la baja de las previsiones para China que valide la alerta de 30 días de Citi, o cualquier debilitamiento del calendario de ingresos de los centros de datos al que la dirección acaba de comprometerse. A 186 dólares, con un objetivo alcista de 300 dólares y uno bajista de 198 dólares fijados el mismo día, los resultados de julio son los que revelarán qué analista ha interpretado correctamente la situación de la empresa.

¿Deberías invertir en Qualcomm?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Qualcomm» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Qualcomm junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Qualcomm en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!