Estadísticas clave de las acciones de Salesforce

- Rendimiento de la semana pasada: -2,4

- Rango de 52 semanas: 180 $ a 314 $.

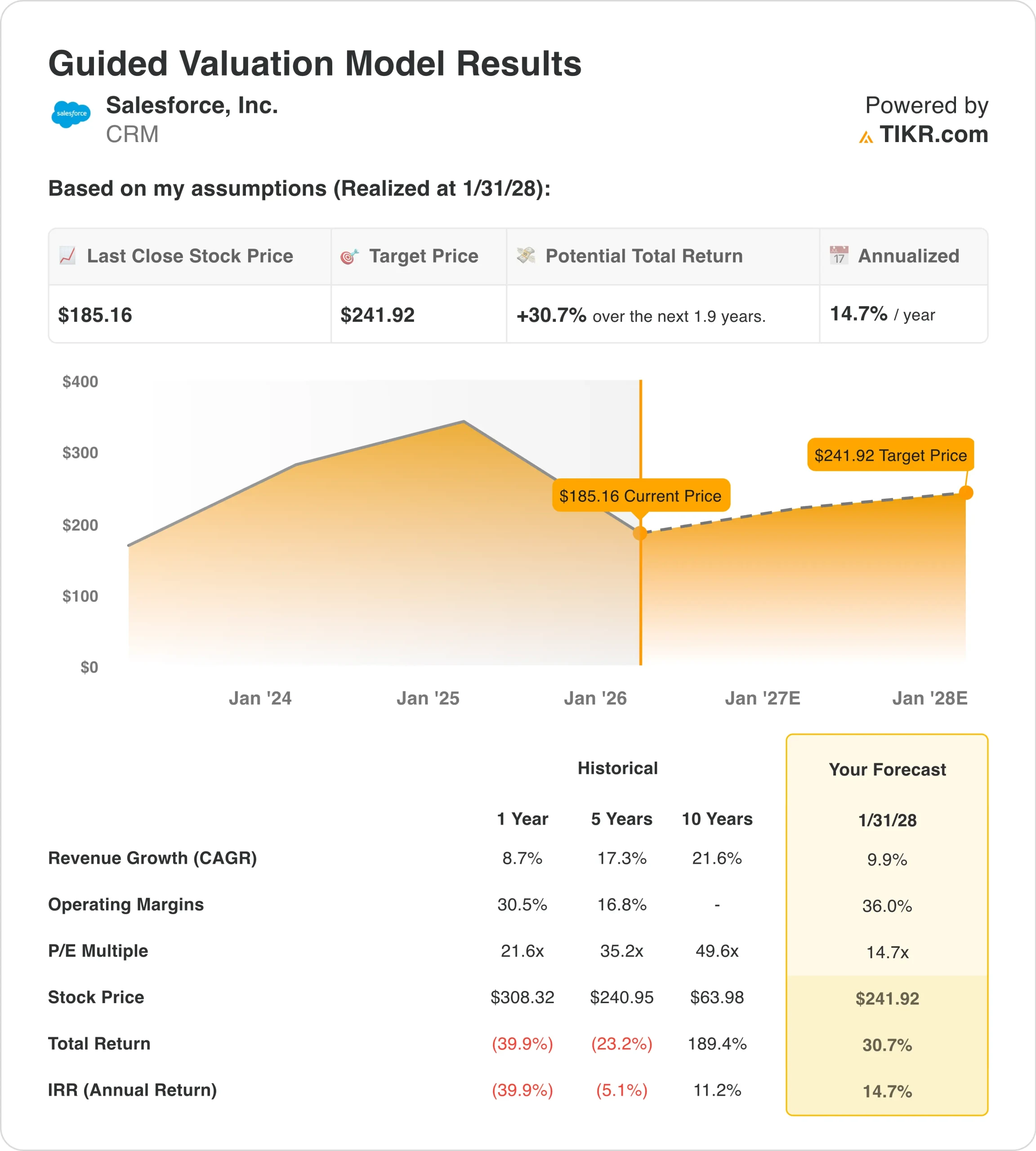

- Precio objetivo del modelo de valoración: 242 $.

- Alza implícita: 30,7% en 1,9 años

Valore sus acciones favoritas como Salesforce con 5 años de previsiones de analistas utilizando el nuevo Modelo de valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Salesforce (CRM) se mantuvo prácticamente plana durante la semana pasada, pero las acciones han permanecido volátiles de cara a los resultados porque los inversores están sopesando los nuevos titulares relacionados con la IA, la actividad de acuerdos y el sentimiento más amplio del sector del software antes de un catalizador de informes clave el 25 de febrero.

A principios de febrero, Salesforce recortó menos de 1.000 puestos de trabajo, según un informe de Business Insider citado por Reuters, y las reducciones afectaron a funciones de marketing, gestión de productos, análisis de datos y partes de la organización de productos de IA Agentforce, lo que mantuvo la atención de los inversores en la disciplina de costes y la reestructuración interna.

Al mismo tiempo, Salesforce ha seguido impulsando su estrategia Agentforce a través de adquisiciones, y ese ritmo de acuerdos ha sido uno de los principales temas de conversación durante las dos últimas semanas.

Salesforce anunció un acuerdo definitivo para adquirir Cimulate con el fin de reforzar el comercio impulsado por IA y mejorar el descubrimiento de productos y las experiencias de compra conversacionales para los minoristas, y después la empresa dijo que había firmado un acuerdo definitivo para adquirir Momentum con el fin de ampliar la forma en que Agentforce 360 y Slackbot pueden ingerir y analizar datos de voz y vídeo no estructurados de terceros para flujos de trabajo agénticos.

Las acciones de Salesforce también se han movido junto con el grupo de software más amplio en febrero, ya que Reuters informó de que partes del mercado estadounidense entraron en un "comercio de miedo a la IA", presionando a los nombres de software mientras los inversores reevaluaban qué modelos de negocio podrían enfrentarse a una interrupción más rápida de la automatización habilitada por la IA.

El próximo catalizador importante programado son los resultados del cuarto trimestre y de todo el año fiscal 2026 de Salesforce el 25 de febrero, y la compañía también ha programado una conferencia telefónica sobre ganancias el mismo día, lo que hace que el informe sea un momento clave que puede restablecer las expectativas a corto plazo para el crecimiento, los márgenes y la orientación.

¿Están infravaloradas las acciones de Salesforce?

Según las hipótesis del modelo de valoración realizado hasta enero de 2028, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 9,9

- Márgenes operativos: 36%

- Múltiplo PER de salida: 14,7x

Basándose en estos datos, el modelo estima un precio objetivo de 241,92 $, lo que implica una rentabilidad total del 30,7% desde el precio actual de la acción de 185,16 $ y una rentabilidad anualizada del 14,7% durante los próximos 1,9 años.

Desde el punto de vista operativo, los recientes resultados de Salesforce anclan el modelo de valoración en la rentabilidad y el flujo de caja más que en la rápida expansión de los ingresos, ya que los ingresos LTM ascienden a 40.300 millones de dólares, mientras que el margen bruto se sitúa en el 77,7% y el margen EBIT en el 22,0%, lo que pone de relieve cómo la empresa ha ampliado el apalancamiento operativo en comparación con años anteriores.

La generación de efectivo sigue siendo un apoyo central para la historia, ya que Salesforce produjo 12.900 millones de dólares de flujo de caja libre LTM y un margen de flujo de caja libre del 32,0%, al tiempo que devolvió capital a través de 8.900 millones de dólares de recompras de acciones LTM y pagó 1.600 millones de dólares de dividendos ordinarios.

El balance también sigue siendo relativamente conservador para una empresa de este tamaño, ya que la deuda neta LTM es de unos 312 millones de dólares y la deuda neta/EBITDA es de 0,03x, lo que da a Salesforce flexibilidad para seguir invirtiendo en iniciativas de IA al tiempo que continúa con el retorno a los accionistas y las adquisiciones selectivas.

Desde el punto de vista de la valoración, la compresión del múltiplo de la acción durante el último año ha sido significativa porque CRM cotiza en torno a 14,7 veces los beneficios futuros, y el modelo asume un múltiplo PER de salida de 14,7 veces, lo que implica que la previsión no depende de una valoración terminal más alta para funcionar.

Si el sentimiento sigue siendo volátil en las ganancias, las narrativas a corto plazo abarrotadas explican gran parte de la incertidumbre, ya que Salesforce continúa integrando adquisiciones centradas en la IA, gestionando las acciones de la fuerza de trabajo y operando dentro de un sector de software que sigue siendo sensible a las preocupaciones cambiantes de la interrupción de la IA, lo que hace que la orientación y los comentarios del 25 de febrero sean tan importantes como las cifras principales del trimestre.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>