Estadísticas clave de RTX Stock

- Rango de 52 Semanas: $112.3 to $214.5

- Precio actual: $196.2

- Objetivo máximo de la calle: 242

¿Qué ha ocurrido?

RTX Corporation(RTX), el gigante aeroespacial y de defensa que impulsa desde motores de aviones comerciales hasta sistemas de misiles Patriot, cerró el 2 de abril a 196,21 dólares, ya que su cartera de pedidos récord de 268.000 millones de dólares y sus previsiones de BPA ajustado de 6,60 a 6,80 dólares para 2026 señalan el ciclo de demanda más fuerte de la empresa en su historia posterior a la fusión.

El 31 de marzo, Pratt & Whitney, la división de motores comerciales y militares de RTX, se hizo con un contrato de producción del F135 por valor de 6.600 millones de dólares que cubre los lotes 18-19 del programa de aviones de combate F-35 Lightning II, con una modificación de 3.800 millones de dólares ya adjudicada, consolidando la posición de proveedor único de RTX en el único motor de caza de quinta generación en servicio en Occidente.

La unidad de defensa de RTX, Raytheon, que fabrica los sistemas de defensa antimisiles Patriot, los misiles aire-aire AMRAAM y los misiles de crucero Tomahawk, registró 10.300 millones de dólares en reservas en el cuarto trimestre de 2025, con un ratio libro-factura de 1,35, lo que sitúa la cartera de pedidos de Raytheon en la cifra récord de 75.000 millones de dólares, el 47% de los cuales están vinculados a clientes internacionales cuyos presupuestos de defensa crecen entre un 3% y un 4% anual en Asia-Pacífico y Oriente Medio.

El 5 de marzo, Deutsche Bank elevó su precio objetivo para RTX de 235 dólares a 240 dólares y reiteró su calificación de "Comprar", citando la mejora Hot Section Plus para el motor PW1100G, que duplica aproximadamente el tiempo en vuelo al eliminar dos visitas importantes al taller a lo largo de una vida útil del motor de 20 años y amplía directamente el flujo de ingresos del mercado posventa comercial de alto margen de RTX.

El CEO Christopher Calio declaró en la llamada de ganancias del 4T 2025 que "entendemos que nuestros productos son críticos para mantener la seguridad en todo el mundo y apoyamos plenamente los objetivos de transformación del Departamento de Guerra para aumentar significativamente la capacidad y acelerar la producción durante un período sostenido", anclando directamente el plan de RTX para 2026 de invertir 10.500 millones de dólares en CapEx e I+D, mientras que el objetivo es de 8.250-8.750 millones de dólares en flujo de caja libre.

La posición competitiva de RTX en los próximos tres a cinco años se basa en tres factores: la entrada en servicio del motor GTF Advantage en 2026, que ampliará una cartera de pedidos de 8.000 motores en un programa que triplica su tamaño previsto originalmente; los acuerdos marco de Raytheon con el Departamento de Guerra, que prevén aumentos de la tasa de producción de 2 a 4 veces en programas de municiones críticos que aún no se reflejan en la cartera de pedidos de 268.000 millones de dólares; y 3.400 millones de dólares en pagos de deuda previstos para 2026.4.000 millones de dólares en amortizaciones de deuda previstas para 2026 que liberan capital para financiar el programa CapEx de 3.100 millones de dólares ya aprobado para la ampliación de la capacidad de municiones, sensores y motores.

La opinión de Wall Street sobre las acciones de RTX

El contrato F135 de 6.600 millones de dólares y la cartera de pedidos de 268.000 millones de dólares confirman lo que el aumento del FCF del 75,1% de RTX en 2025 ya indicaba: esta plataforma aeroespacial comercial y de defensa ha pasado de ser una operación de recuperación a una historia de capitalización de efectivo duradera.

La expansión del FCF de RTX de 7.900 millones de dólares en 2025 a una estimación de 8.600 millones de dólares en 2026 refleja la conversión directa de la cartera de pedidos récord de 75.000 millones de dólares de Raytheon y el creciente mercado de posventa comercial GTF de Pratt en efectivo, con márgenes EBIT que pasan del 12,9% a una estimación del 13,1% este año.

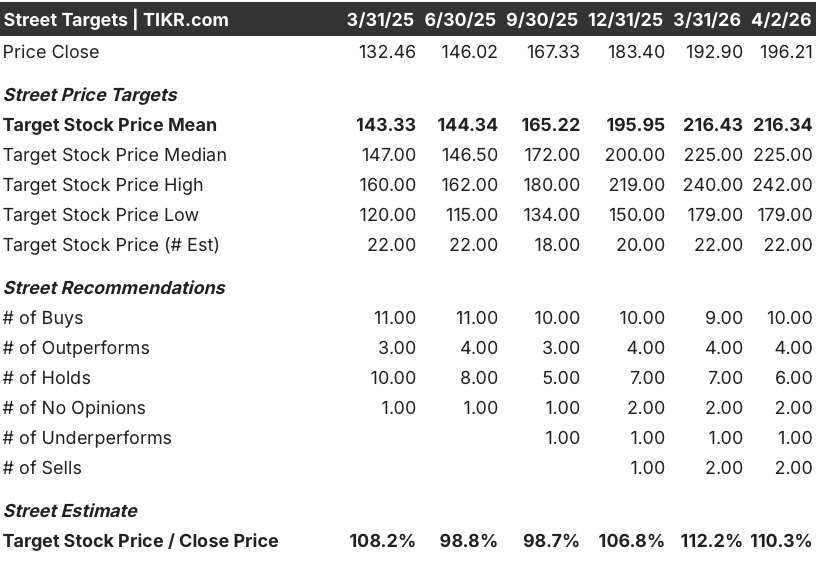

Catorce analistas califican a RTX como "Comprar" o "Superar", frente a seis "Mantener" y tres "Vender", con un precio objetivo medio de 216,34 dólares según 22 estimaciones, lo que implica un alza del 10,3% desde el cierre del 2 de abril, ya que Wall Street valora la aceleración de la producción de municiones de Raytheon y la expansión de los márgenes de Collins Aerospace.

El diferencial entre el objetivo mínimo de 179 $ y el objetivo máximo de 242 $ refleja un auténtico binario en la ejecución: el caso alcista supone que los acuerdos marco del Departamento de Guerra de Raytheon se convierten en contratos definitivos y multiplican por 2-4 la producción actual, mientras que el caso bajista tiene en cuenta las limitaciones de entrega de GTF y las continuas fricciones en la asignación de motores de Airbus.

¿Qué dice el modelo de valoración?

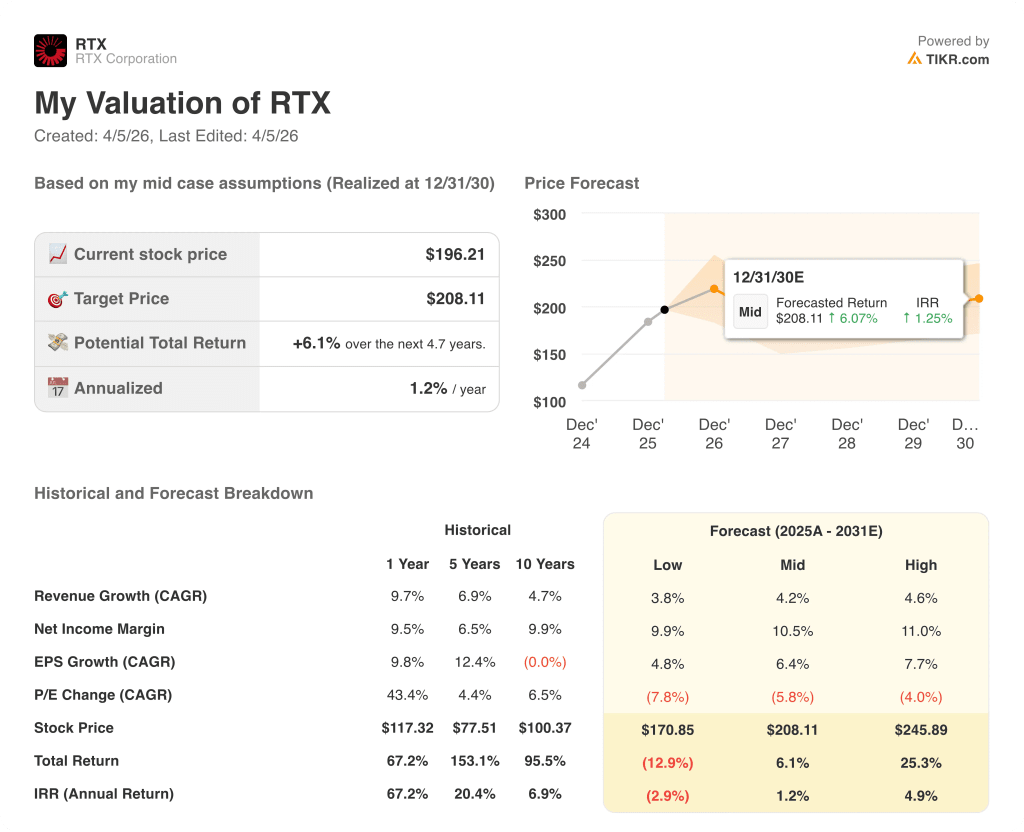

El modelo de caso medio TIKR apunta a 208,11 $ en diciembre de 2030, asumiendo una CAGR de ingresos de caso medio del 4,2% y un margen de ingresos netos en expansión hasta el 10,5%, impulsado por la entrada en servicio del motor GTF Advantage en 2026 y la rampa de producción de municiones de Raytheon que fluye en el P&L a lo largo del período de previsión.

RTX, que cotiza a aproximadamente 30,6 veces el FCF estimado para 2026 frente a un margen de FCF que, según los modelos de TIKR, aumentará del 9,0% en 2025 al 10,0% en 2027, parece bastante valorada hoy en relación con su propia media de 5 años, aunque el hito de los 10.000 millones de FCF que se aproxima en 2027 respaldado por el contrato del lote F135 18-19 y la orientación del FCF de entre 8.250 y 8.750 millones de dólares para 2026 sugieren que el múltiplo actual infravalora la configuración compuesta que se avecina.

La producción de Raytheon en GEM-T, AMRAAM y Coyote ya aumentó un 20% en 2025, y la cartera de pedidos de defensa de 75.000 millones de dólares, con el 85% de las ventas de 2026 ya contratadas, respalda directamente la estimación de ingresos de 93.500 millones de dólares de TIKR para el año, lo que apuntala el objetivo de precio medio de 208,11 dólares.

El compromiso del Consejero Delegado, Christopher Calio, de invertir 10.500 millones de dólares en CapEx e I+D combinados en 2026, junto con la amortización de 3.400 millones de dólares en vencimientos de deuda, indica que la dirección está creando capacidad para el crecimiento futuro y reforzando el balance, en lugar de elegir entre ambos.

El principal riesgo son las limitaciones de entrega de motores GTF: La actual asignación de Pratt entre OE comercial y visitas a talleres de MRO, agravada por la activa persecución de daños de Airbus por los retrasos de los motores, podría suprimir la rampa de ingresos del mercado posventa comercial que sustenta la trayectoria de expansión del FCF de TIKR.

RTX presenta sus resultados del primer trimestre de 2026 el 21 de abril, y la cifra que hay que vigilar es la relación entre libros y facturas de Raytheon, que debe mantenerse por encima de 1,3 veces para confirmar que el impulso de los acuerdos marco se traduce en un crecimiento de la cartera de pedidos superior a los 75.000 millones de dólares actuales.

Debería invertir en RTX Corporation?

La única manera de saber realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de RTX y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir RTX Corporation junto con todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de RTX en TIKR →.