Estadísticas clave de las acciones de Quanta Services

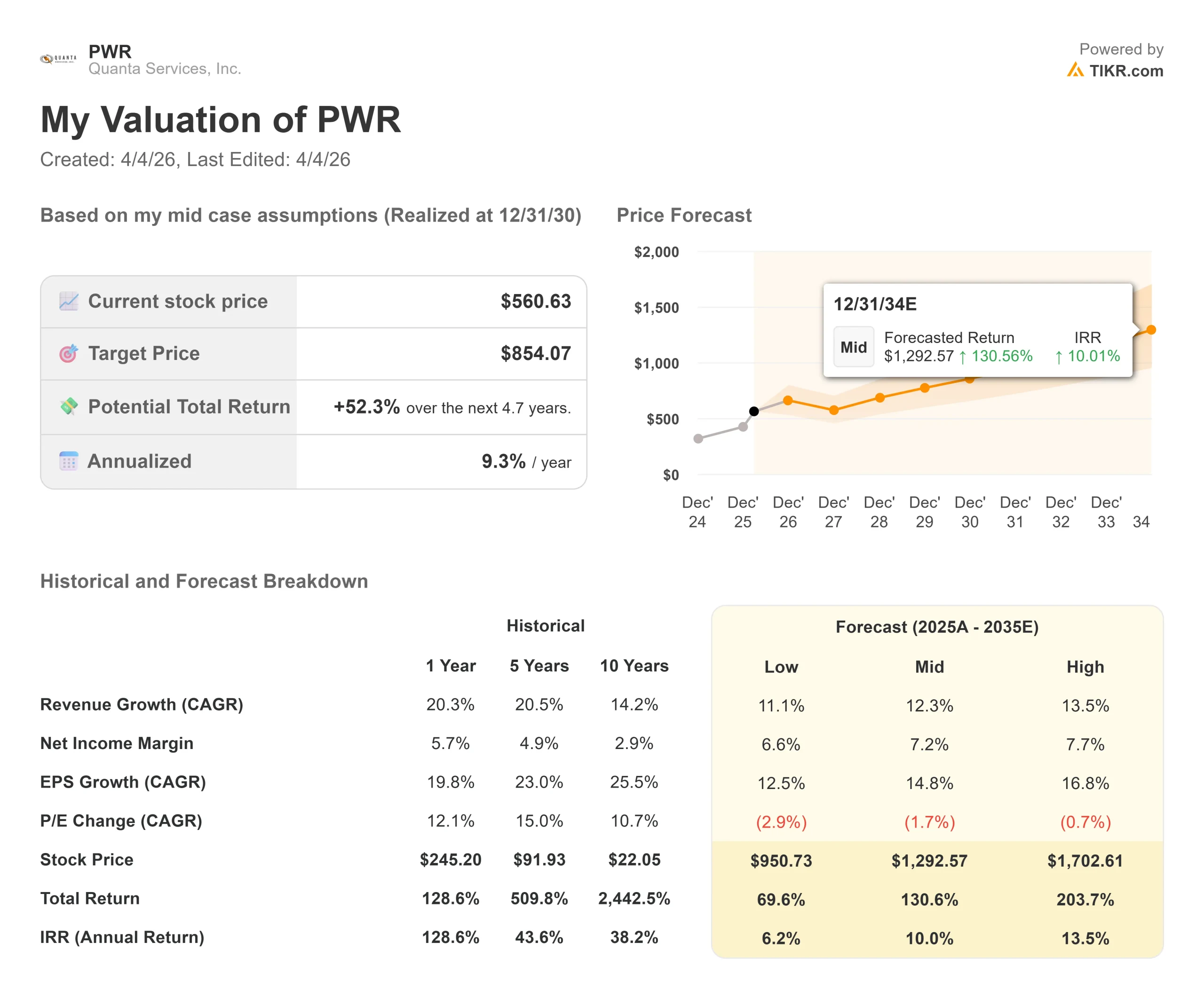

- Precio actual: $560.63

- Precio Objetivo (Medio): $854.07

- Objetivo de la calle (Medio): $587.77

- Rentabilidad potencial total: +52.3%

- TIR anualizada: 9,3% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Quanta Services (PWR) se ha más que duplicado en el último año, pasando de unos 245 dólares a 560,63 dólares, y alcanzó un máximo histórico de 583,73 dólares el 18 de marzo de 2026.

Los alcistas sostienen que la empresa sigue estando infravalorada en relación con la década de desarrollo de la que se beneficiará. Los osos observan un PER de 42,82 veces y se preguntan cuánto crecimiento se ha pagado ya.

El 31 de marzo de 2026, la dirección respondió directamente a esa pregunta. En su evento de relaciones con los inversores en Nueva York, Quanta estableció objetivos formales a cinco años: un BPA ajustado de 21,60 a 26,75 dólares para 2030, una CAGR del 15% al 20% sobre los 10,75 dólares obtenidos en 2025, y unos ingresos de 44.000 a 49.000 millones de dólares, por encima de los 28.480 millones del año pasado.

El Director Financiero, Jayshree Desai, enmarcó la ambición con claridad: "Hemos tardado 28 años en obtener un BPA ajustado de 10,75 dólares. Estamos diciendo que tenemos la convicción de que podemos duplicarlo en los próximos cinco años".

El argumento de la credibilidad descansa en el historial de ejecución. En 2021, Quanta se fijó como objetivo un BPA ajustado de 3,98 dólares para el plan quinquenal y obtuvo 4,91 dólares. Posteriormente fijó un objetivo de BPA para 2026 de 12,00 dólares y ahora espera superarlo.

Dos victorias estratégicas respaldan estructuralmente los objetivos.

En octubre de 2025, Quanta fue seleccionada por NiSource, una mediana empresa de servicios públicos de Indiana, para diseñar, adquirir y construir aproximadamente 3 gigavatios de generación de energía e infraestructura de red para un gran campus de centros de datos.

El consejero delegado, Earl "Duke" Austin, describió una relación que había producido entre 50 y 70 millones de dólares al año evolucionando hacia una oportunidad de "entre 5.000 y 7.000 millones de dólares en un periodo de cinco a siete años".

En noviembre de 2025, Quanta anunció una asociación estratégica con AEP, vinculada al plan de capital de 72.000 millones de dólares de AEP, que abarcaba 765 kilovoltios (la clase de tensión más alta utilizada en la transmisión de energía a granel) y otros trabajos de transmisión de alta tensión.

Ambos anuncios provocaron una significativa revalorización de los precios cuando se hicieron públicos.

Ver previsiones históricas y futuras de la acción Quanta Services (¡Es gratis!) >>>

¿Está Quanta Services infravalorada en la actualidad?

La tensión central no es si la demanda es real. Es si una acción a 42,82 veces los beneficios futuros puede ofrecer una rentabilidad adecuada incluso con una ejecución sólida.

Hay tres cosas que lo hacen al menos parcialmente defendible.

En primer lugar, la posición de la mano de obra artesanal. Quanta cuenta con unos 28.000 oficiales y capataces sobre el terreno a diario, formados mediante un sistema que Karl Studer, Presidente de Operaciones Eléctricas, describió como "25 años de ventaja".

La empresa invierte más de 100 millones de dólares anuales en el desarrollo de mano de obra en 10 campus de formación, incluido el Northwest Lineman College. Este sistema no puede reproducirse rápidamente sólo con capital. Crea la seguridad laboral por la que los clientes de servicios públicos e hiperescaladores pagan cada vez más.

En segundo lugar, la posición de la cadena de suministro. Quanta es uno de los cinco principales compradores de equipos eléctricos de alto voltaje en Estados Unidos y opera instalaciones nacionales de fabricación de transformadores y disyuntores.

Se ha comprometido a invertir entre 500 y 700 millones de dólares para ampliar su presencia, incluida una planta en Pensilvania que produce transformadores de 765 kilovoltios. Combinado con más de 4 millones de pies cuadrados de espacio de fabricación integrado para trabajos de premontaje, esto ofrece a los clientes una previsibilidad de costes y plazos que un contratista tradicional no puede igualar.

En tercer lugar, la estructura de los contratos. Menos del 15% de los ingresos proceden de contratos a precio fijo superiores a 300 millones de dólares, lo que significa que Quanta transfiere la mayor parte del riesgo de costes a los clientes en lugar de absorberlo. La dirección se ha fijado como objetivo unos márgenes EBITDA ajustados del 10% al 11% (beneficios antes de intereses, impuestos, depreciación y amortización) para 2030, frente al 10,1% actual.

El escenario bajista es real.

Un múltiplo a plazo de 42,82 veces supone una ejecución casi perfecta. Los retrasos en los plazos de los proyectos son habituales en las infraestructuras, y Desai reconoció que Quanta prevé que aproximadamente el 20% del trabajo previsto se desplace en un año determinado. Los incentivos a las energías renovables siguen sujetos al riesgo de la política fiscal. Y el aumento de los ingresos de NiSource se producirá entre 2027 y 2029, por lo que transcurrirá bastante tiempo entre el anuncio y la contribución a los beneficios.

Lo que hace que el caso alcista sea estructuralmente más interesante que una historia industrial típica es que Quanta no está licitando la mayor parte de su trabajo.

Austin declaró directamente: "Estamos negociando más del 75% de las cosas que hacemos" No es un contratista de productos básicos. Es un socio de programas de capital, y esa profundidad de la relación es la justificación más clara de los múltiples diferenciales.

Vea cómo se comporta Quanta Services frente a sus competidores en TIKR (¡Es gratis!) >>>

TIKR Análisis Modelo Avanzado

- Precio actual: $560.63

- Precio Objetivo (Medio): $854.07

- Rentabilidad Total Potencial: +52.3%

- TIR anualizada: 9,3% / año

El caso medio de TIKR aplica una CAGR de ingresos del 12,3% y un margen de beneficio neto del 7,2% para llegar a 854,07 $ el 31/12/30. Los dos motores de los ingresos son el gasto en infraestructuras de redes eléctricas, anclado por la asociación con AEP y el ciclo de capital de las empresas de servicios públicos en general, y el segmento de tecnología y grandes cargas, que actualmente representa aproximadamente el 10% de la cartera de pedidos, pero crece más rápidamente que cualquier otro mercado final. El motor de los márgenes es el apalancamiento operativo a escala, respaldado por el aumento de los ingresos de fabricación y MEP (mecánica, electricidad y fontanería), la mejora del rendimiento de las operaciones canadienses y la cadena de suministro vertical que capta márgenes que de otro modo irían a parar a proveedores externos.

El escenario más optimista, con una TCAC de los ingresos del 13,5%, arroja un precio objetivo de 1.702,61 dólares, con una rentabilidad total del 203,7%, suponiendo que la dirección alcance el nivel más alto de sus propias previsiones y que el mercado mantenga el múltiplo. El caso más bajo, con una CAGR del 11,1%, da 950,73 dólares y una rentabilidad del 69,6%, apoyada por la visibilidad de la cartera de pedidos y las relaciones con clientes de larga duración.

El principal riesgo es el calendario. El modelo no requiere una aceleración drástica más allá de lo previsto por la dirección. Sí requiere que los ingresos de NiSource empiecen a contribuir según el calendario de 2027 a 2029, que el desarrollo de la transmisión de 765 kilovoltios avance sin retrasos normativos significativos y que Quanta despliegue sus 10.000 a 12.000 millones de dólares de flujo de caja libre acumulado mediante adquisiciones que mantengan los perfiles de rentabilidad históricos. Una compresión de múltiplos, especialmente si el mercado vuelve a valorar las empresas industriales con múltiplos altos, es el escenario que presiona la TIR, incluso si el negocio subyacente funciona.

Conclusión: Vigile una métrica en la publicación de resultados del primer trimestre de 2026, el 30 de abril de 2026: la cuota del segmento de tecnología y grandes cargas en la cartera total. Si ha superado el 15%, frente al 10% del día del inversor, es señal de que el modelo integrado al estilo NiSource se está reproduciendo antes de lo previsto. Ese único dato, más que la cifra de ingresos, indicará si los objetivos para 2030 se están cumpliendo o no.

Quanta no es un valor barato. El caso medio de TIKR sitúa la recompensa en un 52,3% a 4,7 años para los inversores dispuestos a mantener la convicción en una mano de obra profundamente arraigada, una cadena de suministro propia y un modelo de ingresos negociados que la separa de cualquier otro nombre del sector.

¿Debería invertir en Quanta Services?

La única forma de saberlo es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Quanta Services y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Quanta Services junto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Quanta Services en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!