Principales conclusiones:

- Los analistas esperan que Uber mantenga un sólido crecimiento de los ingresos del 15-16%, al tiempo que amplía los márgenes en los segmentos de movilidad y reparto.

- El líder de los servicios de transporte por carretera está ampliando sus alianzas con vehículos autónomos y demostrando una utilización excepcional de su flota en los primeros despliegues como el de Austin.

- Nuestro modelo de valoración predice que las acciones de Uber ofrecerán una rentabilidad anualizada del 19,3% en los próximos 2,4 años.

Uber Technologies(UBER) sigue demostrando la solidez de su modelo de plataforma diversificada, con unos sólidos resultados en el primer trimestre que ponen de manifiesto la resistencia de su negocio en los sectores verticales de la movilidad y la distribución.

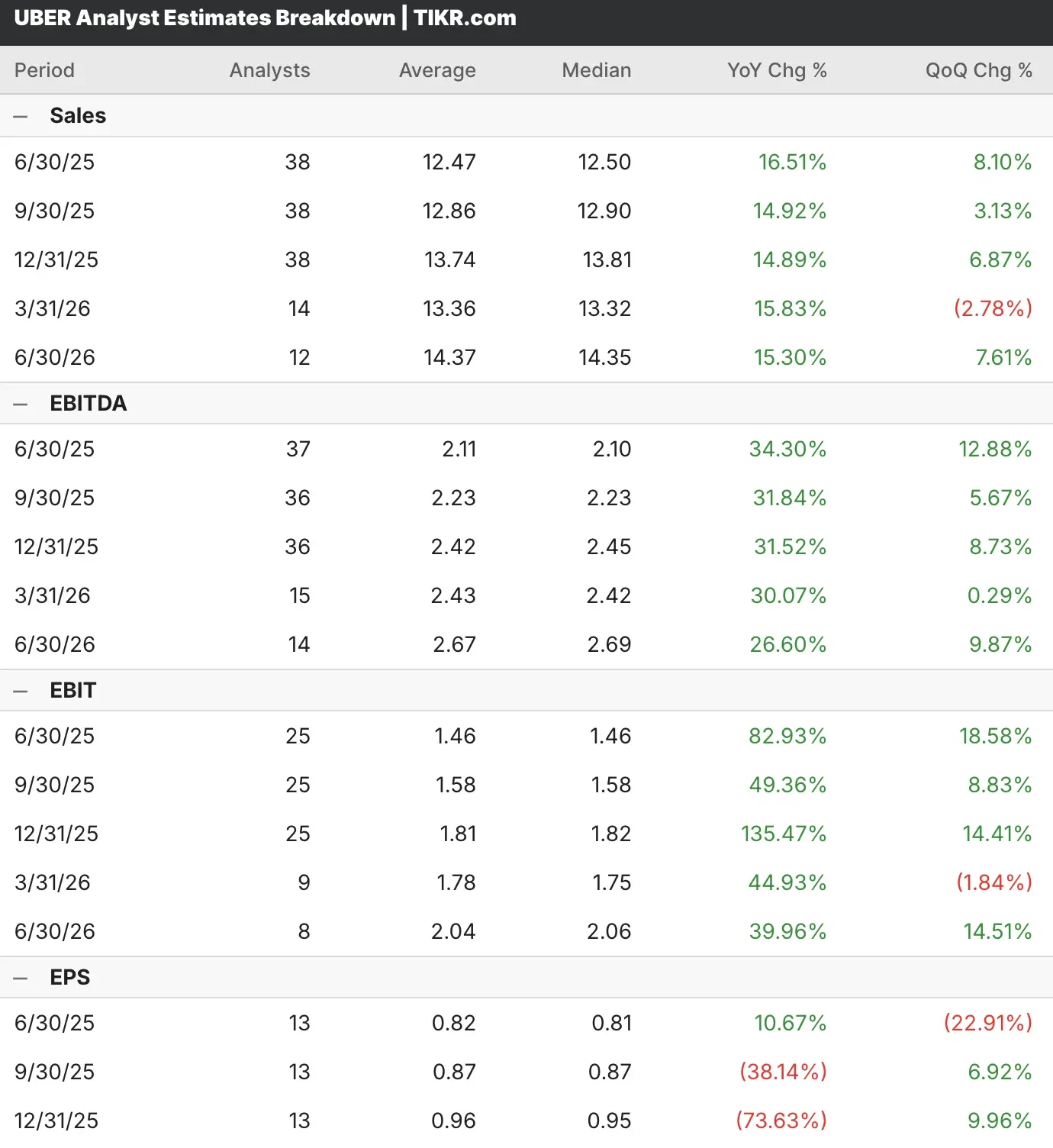

Los analistas que cubren las acciones de Uber esperan que la empresa mantenga su trayectoria de crecimiento, con unos ingresos que se prevé que crezcan de forma constante en el rango de mediados de la década, mientras que las métricas de rentabilidad siguen aumentando año tras año.

La empresa innovadora en transporte y reparto ha demostrado una ejecución excepcional en la ampliación de sus alianzas con vehículos autónomos, al tiempo que mantiene posiciones de liderazgo en los mercados de transporte y reparto de comida a escala mundial.

Uber obtuvo unos sólidos resultados financieros con un crecimiento del EBITDA ajustado del 35% interanual en el primer trimestre, alcanzando la cifra récord de 1.900 millones de dólares, al tiempo que generaba 2.300 millones de dólares en flujo de caja libre.

En el segundo trimestre, Wall Street espera que las acciones de Uber aumenten sus ingresos un 16,5%, hasta 12.470 millones de dólares, y el beneficio por acción un 11%, hasta 0,82 dólares.

Las acciones de Uber han demostrado su capacidad de resistencia, ya que la empresa mantiene sus previsiones de fuerte crecimiento de los ingresos brutos combinado con un aumento aún mayor de la rentabilidad, lo que la sitúa en una buena posición para el segundo semestre del año, estacionalmente más fuerte.

Las acciones de UBER han superado las estimaciones de ingresos y beneficios en cuatro de los cinco últimos trimestres. Este rendimiento superior constante ha hecho que las acciones de UBER suban más de un 35 % en los últimos 12 meses.

Consulte las previsiones de crecimiento y los objetivos de precios de los analistas para cualquier valor, incluido Uber (¡Es gratis!) >>>

El liderazgo de Uber en plataformas

Uber está ampliando su ecosistema de vehículos autónomos a través de asociaciones estratégicas con líderes del sector, como Waymo, WeRide y Pony.ai, entre otros, demostrando tasas de utilización excepcionales en los primeros despliegues como Austin, donde los vehículos alcanzan volúmenes de viajes superiores al 99 % de los conductores humanos.

El negocio de movilidad de Uber generó un crecimiento de los viajes del 18%, al tiempo que mantuvo una importante expansión de la audiencia del 14% hasta alcanzar los 170 millones de consumidores activos mensuales, lo que representa el crecimiento de audiencia más rápido que ha registrado la empresa, con tasas de retención que han alcanzado máximos históricos a nivel mundial.

El enfoque estratégico en las iniciativas de asequibilidad, incluidos los programas de socios que atienden a 30 millones de socios y las ofertas financiadas por comerciantes, valida la capacidad de Uber para impulsar el volumen al tiempo que mantiene la disciplina de precios en toda su plataforma.

El enfoque diversificado de los ingresos de Uber a través de la publicidad, que ahora supera los 1.000 millones de dólares de ingresos anuales, con un crecimiento superior al 50%, demuestra la capacidad de la empresa para monetizar su plataforma más allá de las tarifas de transacción tradicionales.

La expansión hacia mercados menos densos representa una oportunidad de crecimiento, ya que estas regiones representan actualmente el 20% de las reservas brutas de movilidad, al tiempo que crecen a tasas significativamente superiores a las de los mercados urbanos centrales.

El rendimiento del negocio de entregas sigue superando las expectativas, con un crecimiento de las reservas brutas del 17-18% sostenido durante siete trimestres consecutivos, impulsado por la aceleración del crecimiento de las transacciones hasta el 15% y las mejoras en la frecuencia, respaldadas por una penetración de la afiliación que alcanza el 60%.

El segmento de comestibles y minorista aceleró su impulso durante dos trimestres consecutivos, logrando una rentabilidad de contribución variable con una fuerte venta cruzada a los clientes existentes de entrega de alimentos, con una penetración que aumentó del 18% al 30% en mercados seleccionados.

Los vientos en contra de los seguros, que presionaron los márgenes en los últimos años, están mostrando signos de alivio, ya que los aumentos del IPC se han moderado hasta el 7% interanual, el nivel más bajo en casi tres años, lo que permite a la empresa trasladar los ahorros de costes a los consumidores.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Es UBER una acción de compra antes de sus ganancias Q2?

Nuestro modelo de valoración estima que las acciones de Uber se beneficiarán de un crecimiento sostenido de la plataforma impulsado por la adopción de vehículos autónomos, la expansión internacional y la penetración del mercado de reparto durante todo el periodo de previsión.

Sobre la base de las hipótesis derivadas de las estimaciones del consenso de analistas, se espera que las acciones de Uber se revaloricen desde su precio actual de 88 dólares hasta 135 dólares, lo que representa una rentabilidad total potencial del 53% en los próximos 2,4 años.

Esto se traduciría en una rentabilidad anualizada del 19%, lo que sugiere que las acciones de Uber ofrecen un atractivo potencial alcista para los inversores que buscan exposición a las tendencias de crecimiento secular en la movilidad y la transformación de la entrega.

El enfoque estratégico de la dirección en la diversificación geográfica a través de 70 países y la estructura de costes variables posicionan a las acciones de Uber para mantener un rendimiento resistente en diversas condiciones económicas, al tiempo que captan una cuota de mercado cada vez mayor en categorías poco penetradas.

El enfoque equilibrado de Uber hacia las inversiones de crecimiento y la expansión de la rentabilidad, demostrado a través de márgenes récord y generación de flujo de caja libre, ofrece múltiples oportunidades de expansión mientras el ecosistema de vehículos autónomos madura hacia una comercialización más amplia.

Preguntas frecuentes

1. ¿Cuál es el precio objetivo de las acciones de Uber?

Dadas las estimaciones de consenso, el precio objetivo de las acciones de UBER es de 101 dólares, un 14% por debajo del precio objetivo actual.

2. ¿Quién es el mayor accionista de UBER?

El Grupo Vanguard es el mayor accionista de acciones de UBER y posee casi el 9% del total de acciones en circulación.

3. ¿Es Uber una acción para comprar, vender o mantener ahora mismo?

De los 54 analistas que cubren las acciones de UBER, 41 recomiendan “Comprar”, 11 recomiendan “Mantener” y dos recomiendan “Vender”.

4. ¿Cuánto valdrá Uber en 2025?

A día de hoy, las acciones de Uber tienen una capitalización bursátil de casi 185.000 millones de dólares.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si sólo busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!