Estadísticas clave de las acciones de Phillips 66

- Rendimiento esta semana: 11

- Rango de 52 semanas: $91 a $159

- Precio objetivo del modelo de valoración: $185

- Alza implícita: 17

Evalúe sus acciones favoritas, como Phillips 66, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Phillips 66 subieron cerca de un 11% esta semana, terminando cerca de los 158 $ por acción, ya que los inversores reaccionaron al seguimiento de los beneficios y a la renovada confianza en la durabilidad del flujo de caja de la empresa. Las acciones subieron ante la mejora generalizada de la confianza en el refino, destacando Phillips 66 tras obtener una rentabilidad superior a la esperada y reforzar su estrategia de eficiencia plurianual.

La subida se vio impulsada por la publicación esta semana de los resultados de la empresa correspondientes al cuarto trimestre de 2025, que arrojaron 2.900 millones de dólares de beneficios declarados, o 7,17 dólares por acción, junto con 2.800 millones de dólares de flujo de caja operativo.

La dirección hizo hincapié en la ejecución operativa, y su consejero delegado, Mark Lashier, señaló que "2025 fue un año crucial para Phillips 66", ya que la empresa empezó a ver los beneficios de las reducciones de costes y las acciones de cartera.

Los resultados destacaron el rendimiento récord de los productos limpios en refino y otro trimestre de volúmenes récord de transporte y fraccionamiento de LGN en Midstream, lo que refuerza la confianza en la durabilidad de los márgenes incluso a medida que se normalizan las condiciones de refino.

Estos avances operativos contribuyeron a validar el repunte de los beneficios y favorecieron el continuo interés comprador a lo largo de la semana.

Las decisiones de los analistas contribuyeron al impulso. Wells Fargo elevó su precio objetivo a 163 $ y reiteró su calificación de Sobreponderar, citando la mejora de la visibilidad de los beneficios y la capacidad de retorno de capital, mientras que Morgan Stanley elevó su objetivo a 147 $ desde 140 $ y mantuvo su calificación de Igual Ponderar.

La actividad institucional mostró un reposicionamiento selectivo más que una venta generalizada, con Savant Capital aumentando su participación en un 33,3% y Jones Financial incrementando su participación en un 19,8%, compensando los recortes de otras empresas.

La venta por parte de Vanessa Allen Sutherland, vicepresidenta ejecutiva, de 4.394 acciones a unos 150 dólares por un valor aproximado de 659.100 dólares, no influyó demasiado en la confianza, ya que los inversores institucionales siguen manteniendo alrededor del 76,9% de las acciones.

Ver previsiones de crecimiento y precios objetivo de los analistas para Phillips 66 (Es gratis) >>>

¿Está Phillips 66 infravalorada?

Según las hipótesis de valoración, la acción se modela utilizando:

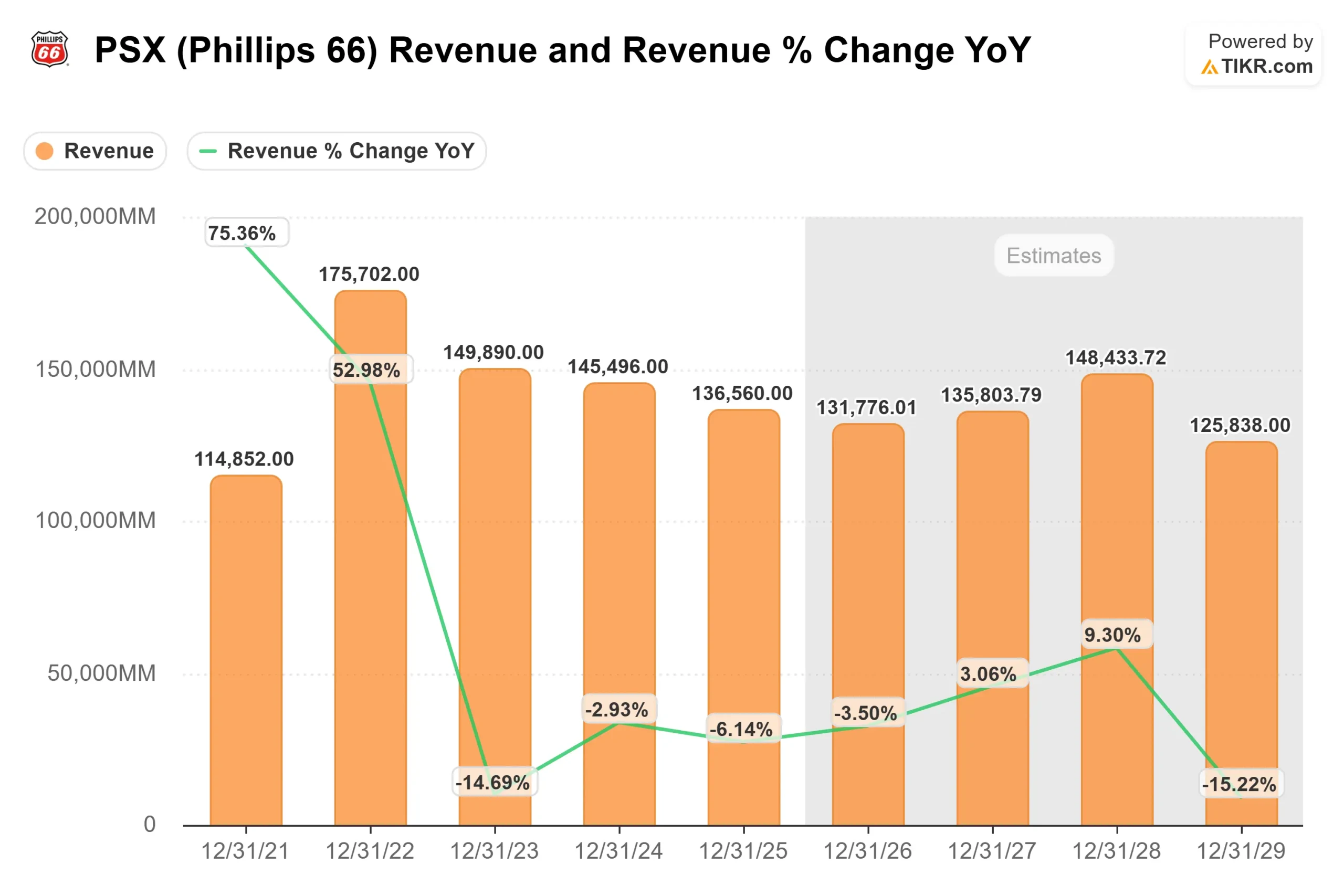

- Crecimiento de los ingresos (CAGR): 2,8

- Márgenes operativos: 5.2%

- Múltiplo PER de salida: 13x

La valoración de Phillips 66 refleja un negocio que opera en un entorno de refino más normalizado que en uno que se enfrenta a una presión estructural de la demanda, con hipótesis de crecimiento modesto de los ingresos vinculadas a un consumo constante de combustible y una gestión disciplinada de la capacidad.

Lo más importante para la rentabilidad futura es la durabilidad de los márgenes, más que la aceleración de los ingresos. La mayor utilización de las refinerías, los rendimientos récord de los productos limpios, la mayor exposición a diferenciales de crudo pesado ventajosos gracias a la adquisición de WRB, y las contribuciones incrementales de Midstream y los activos de comercialización respaldan los beneficios aunque el crecimiento de los ingresos siga siendo moderado.

Midstream proporciona una estabilidad adicional y una palanca de crecimiento, con un EBITDA ajustado que ha aumentado un 40% desde 2022, alrededor de 1.000 millones de dólares entregados en el cuarto trimestre de 2025, y un camino claro hacia aproximadamente 4.500 millones de dólares en EBITDA ajustado a finales de 2027, a medida que las plantas de gas, las expansiones de LGN y los proyectos de gasoductos aumentan.

Sobre la base de estos datos, la valoración implica un precio objetivo de 185 dólares, lo que representa una revalorización total de aproximadamente el 17% en unos tres años, lo que indica que la acción parece infravalorada a los niveles actuales.

Durante el próximo año, los resultados dependerán de la producción de refino, la captación del diferencial de craqueo, los avances en la reducción de los costes de refino controlables hacia unos 5,50 dólares por barril y la ejecución continuada del Midstream, mientras que los dividendos y las recompras financiados por el flujo de caja libre seguirán impulsando el crecimiento de los beneficios por acción.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Valore cualquier acción en menos de 60 segundos (es gratis)

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>