Puntos clave sobre las acciones de Intuitive Surgical a fecha de julio de 2026

- Los analistas otorgan a las acciones de Intuitive Surgical 16 recomendaciones de «comprar», 9 de «mantener» y 2 de «vender», con un precio objetivo medio de 565 dólares, lo que supone un potencial de subida del 42 % respecto al precio actual de 398 dólares.

- El modelo de escenario medio de TIKR valora Intuitive Surgical en 675 dólares para diciembre de 2030, lo que implica una rentabilidad total del 70 %, o del 13 % anualizado.

- El beneficio por acción (BPA) ajustado del primer trimestre de 2026, de 2,50 dólares, superó en un 19 % las estimaciones de los analistas, que se situaban en 2,11 dólares, impulsado por un crecimiento interanual del 17 % en el volumen total de intervenciones y una expansión del margen EBIT de 480 puntos básicos.

ISRG superó todas las previsiones en el primer trimestre de 2026, y parece que los analistas aún no se han puesto al día

Intuitive Surgical (ISRG) logró la superación de previsiones más notable de los últimos tiempos al publicar sus resultados del primer trimestre de 2026 el 22 de abril, con unos ingresos de 2.77 mil millones de dólares, un aumento interanual del 23 % que superó en un 5,8 % la estimación de los analistas, situada en 2.62 mil millones de dólares.

La magnitud de este rendimiento superior es relevante porque los analistas ya habían descontado un fuerte crecimiento, lo que significa que la superación no se debió a un consenso a la baja.

Ese crecimiento de los ingresos provino de todos los frentes. Las intervenciones con Da Vinci crecieron un 16 %, hasta alcanzar las 847 000 en todo el mundo, mientras que las intervenciones con Ion se expandieron un 39 %, hasta alcanzar las 43 000. La plataforma SP de puerto único creció un 68 % interanual, con un aumento de la utilización en EE. UU. del 22 % respecto al mismo trimestre del año anterior.

Lo que hizo que este trimestre fuera estructuralmente significativo fue la evolución de la utilización del da Vinci 5 (dV5). El director financiero, Jamie Samath, se refirió a ello directamente en la conferencia sobre los resultados del primer trimestre: «La utilización del da Vinci 5 sigue superando a la del da Vinci Xi, lo que impulsa el crecimiento de la utilización en EE. UU. hasta el 4 %». Ese comentario tiene una implicación concreta: a medida que crece la cuota de dV5 en la base instalada, aumenta el nivel mínimo de utilización de toda la franquicia en EE. UU., lo que potencia la tasa de crecimiento de las intervenciones sin necesidad de nuevas instalaciones netas de sistemas.

El apalancamiento operativo confirmó la tesis sobre los márgenes. El EBIT no GAAP, de 1.077 millones de dólares, superó en un 19,8 % la estimación de los analistas, que se situaba en 899 millones de dólares, y el margen EBIT alcanzó el 38,9 %, lo que supone una expansión de 480 puntos básicos respecto al año anterior. El sistema dV5 alcanzó en el primer trimestre unos márgenes de contribución comparables a los del Xi, poniendo fin al lastre que suponía la dilución de la nueva plataforma, que había lastrado las previsiones de margen bruto durante cuatro trimestres consecutivos.

No obstante, hay dos factores adversos que merecen ser tenidos en cuenta. El crecimiento de las intervenciones en China se mantuvo por debajo de la media corporativa debido a la disminución del volumen de licitaciones y a la competencia nacional, mientras que Japón registró un crecimiento inferior a la media tras la reducción de las inversiones de capital en 2025. La dirección indicó que no se alcanzará una resolución sobre la política de reembolso china hasta 2027.

En definitiva, Intuitive elevó sus previsiones de crecimiento de las intervenciones con da Vinci para todo el año del 13 %-15 % al 13,5 %-15,5 %, y aumentó su previsión de margen bruto no GAAP al 67,5 %-68,5 %, lo que supone un aumento de 50 puntos básicosen el punto medio, a pesar de que en el rango revisado se ha incorporado un impacto arancelario residual de 100 puntos básicos.

Wall Street está dividido respecto a las acciones de ISRG a pesar de una recomendación de compra por consenso

Veintinueve de los 31 analistas que cubren las acciones de Intuitive Surgical las califican como «comprar» o «superar al mercado» a fecha de 30 de junio de 2026, con solo nueve recomendaciones de «mantener» y dos de «vender» en la mezcla. El precio objetivo medio se sitúa en 565 dólares, lo que implica un potencial alcista del 42 % respecto al precio de cierre del 30 de junio, de 398 dólares, mientras que el precio objetivo mediano de 574 dólares confirma que la distribución se inclina al alza.

Raymond James y TD Cowen recortaron sus objetivos tras la publicación de los resultados del primer trimestre, lo que supone una divergencia respecto al consenso general del mercado, que en su mayoría ha mantenido sus objetivos por encima de los 600 dólares, a pesar de que las acciones de ISRG han retrocedido un 14 % en lo que va de año al inicio del primer trimestre.

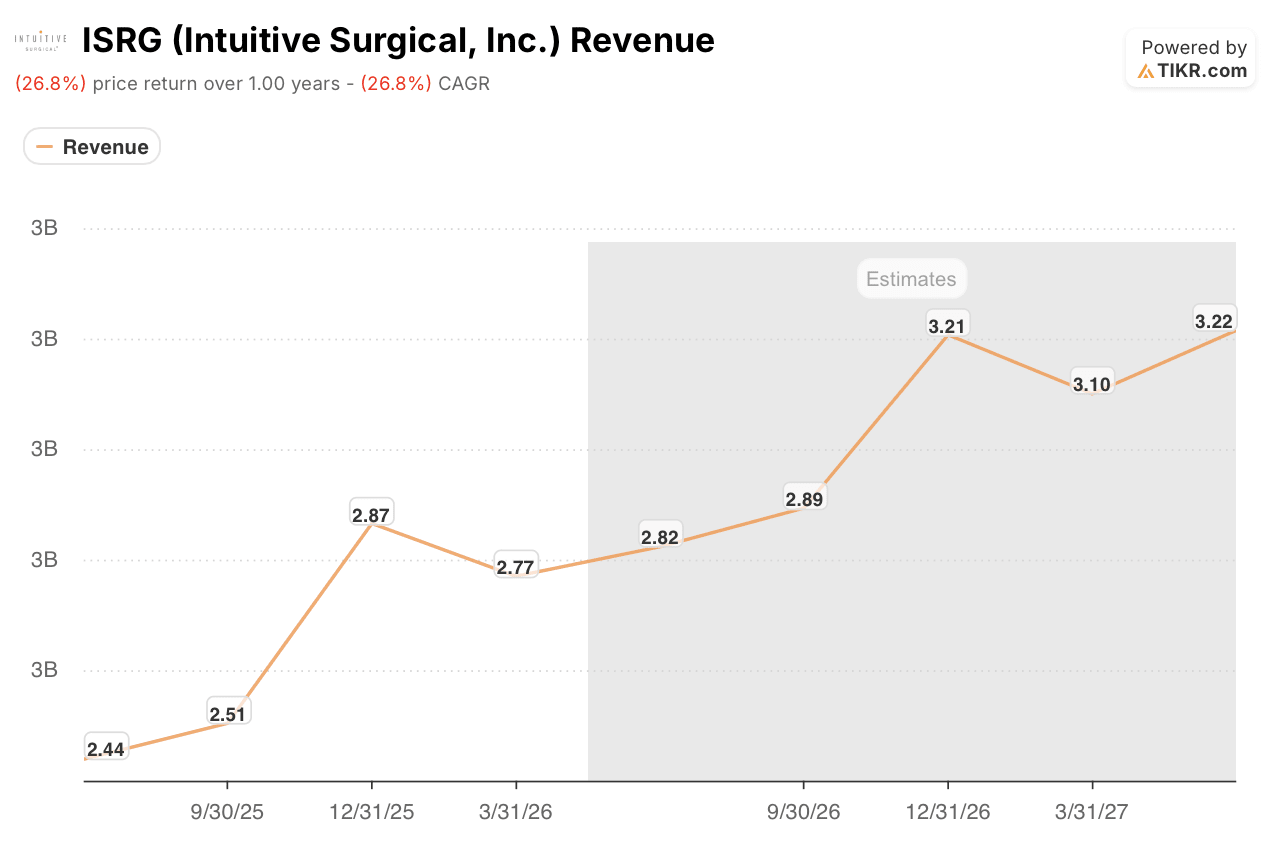

Wall Street espera que los ingresos de ISRG se mantengan por encima de los 11 000 millones de dólares hasta 2027

Los ingresos se situaron en 2.77 mil millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 23 % respecto a los 2.25 mil millones de dólares del mismo periodo del año anterior. Los analistas prevén ahora unos ingresos para el segundo trimestre de 2026 de 2.82 mil millones de dólares, lo que supone un crecimiento interanual del 16 %, una desaceleración significativa respecto al ritmo que Intuitive acaba de registrar.

El consenso se va consolidando gradualmente a lo largo del segundo semestre, con unos ingresos estimados para el tercer trimestre de 2026 de 2.89 mil millones de dólares y para el cuarto trimestre de 2026 de 3.21 mil millones de dólares, lo que implica unos ingresos para todo el año 2026 en el rango de los 11.6 mil millones de dólares según las estimaciones actuales de la tasa de crecimiento.

De cara a 2027, los analistas prevén unos ingresos de 3.10 mil millones de dólares en el primer trimestre y de 3.22 mil millones de dólares en el segundo, lo que supone unas tasas de crecimiento interanual del 12 % al 14 %, a medida que la penetración de dV5 y la expansión fuera de EE. UU. sigan ampliando la base de clientes.

La incógnita es si China y Japón se normalizarán más rápido de lo que los analistas prevén actualmente. Si el crecimiento de las intervenciones en esos dos mercados se recupera hasta situarse en el rango del 16 % al 19 % que Intuitive registra en Europa y la India, las estimaciones de crecimiento de los ingresos del 13 % al 14 % para 2027 parecen conservadoras por diseño, no por los datos.

ISRG está aumentando sus ingresos al doble de ritmo que Stryker y casi cuatro veces más que Medtronic

Intuitive Surgical aumentó sus ingresos un 23 % en el primer trimestre de 2026. Stryker (SYK) creció un 3 % en el mismo periodo. Medtronic (MDT) creció un 10 %.

Esa diferencia no es una anomalía de un solo trimestre. En los últimos cuatro trimestres, ISRG registró un crecimiento medio de los ingresos superior al 20 %, mientras que SYK se situó en torno al 8 %-11 % y MDT se mantuvo en cifras de un solo dígito.

Las previsiones futuras reducen algo esa diferencia, ya que se espera que ISRG alcance un 16 % en el segundo trimestre de 2026, SYK un 9 % y MDT un 12 %. Pero incluso según las previsiones más conservadoras de Wall Street para ISRG, la cotización de las acciones de Intuitive Surgical refleja como si esa desaceleración fuera permanente, y no transitoria.

El objetivo de 675 dólares de TIKR para las acciones de ISRG se mantiene si se acelera el crecimiento de las intervenciones fuera de EE. UU.

El modelo de caso medio de TIKR valora Intuitive Surgical en 675 dólares para diciembre de 2030, lo que implica una rentabilidad total del 70 % respecto al precio actual de 398 dólares, o un 13 % anualizado a lo largo de 4,5 años.

Una rentabilidad anualizada del 13 % procedente de una empresa de dispositivos médicos de gran capitalización, con 8.000 millones de dólares en efectivo neto y un margen operativo no GAAP del 39 %, representa una capitalización superior a la del mercado con un riesgo financiero inferior a la media, que es precisamente el tipo de escenario para el que se diseñó el modelo.

El camino hacia los 675 dólares no requiere que Intuitive recupere el terreno perdido en China ni que reacelere su crecimiento en Japón. Requiere que la utilización de dV5 siga superando a la de Xi con el margen actual, que Ion mantenga su trayectoria de crecimiento del 39 % en el número de intervenciones en la base instalada, y que SP pase de su actual fase de crecimiento del 68 % a convertirse en una fuente de crecimiento duradera de dos dígitos. Cada una de estas condiciones encontró un respaldo explícito en los datos del primer trimestre.

¿Deberías invertir en Intuitive Surgical, Inc.?

La única forma de saberlo con certeza es examinar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta las acciones de Intuitive Surgical, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar Intuitive Surgical, Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de ISRG en TIKR →