Datos clave de las acciones de Astera Labs

- Evolución de hoy: 5 %

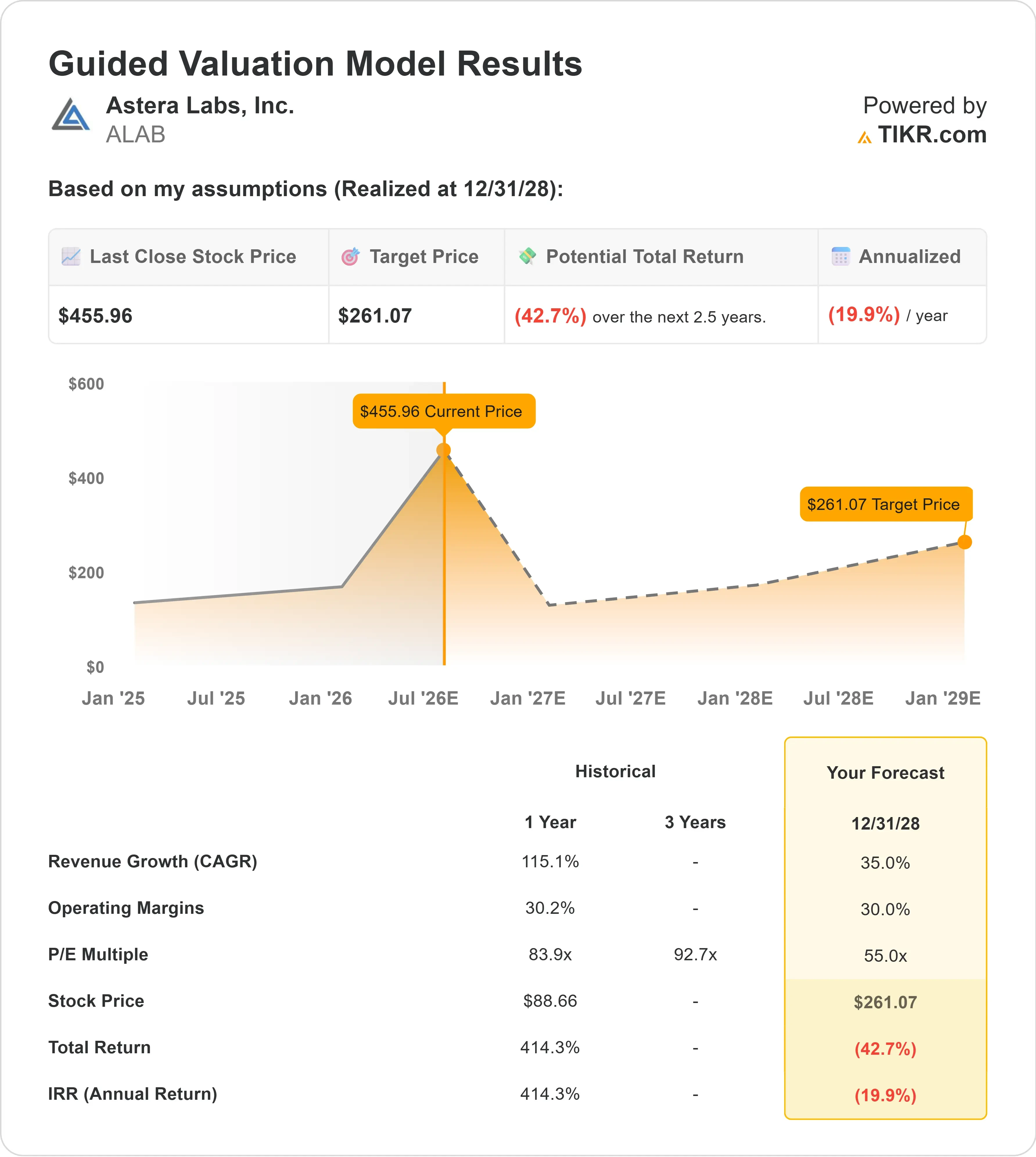

- Rango en las últimas 52 semanas: de 86 a 457 dólares

- Precio objetivo según el modelo de valoración: alrededor de 260 dólares

- Riesgo de caída implícito: alrededor del 43 %

Analiza tus acciones favoritas, como las de Astera Labs, con TIKR (es gratis) >>>

¿Qué ha pasado?

Las ha subido hoy alrededor de un 5 %, cotizando cerca de los 456 dólares por acción, ya que los inversores han seguido apostando por una de las historias más claras del mercado en materia de infraestructura de IA. La empresa está siendo considerada como un proveedor clave de conectividad para los centros de datos de IA, donde la transferencia más rápida de datos entre chips, memoria, equipos de red y almacenamiento está cobrando mayor importancia a medida que los hiperescaladores construyen clústeres de GPU y XPU cada vez más grandes.

Las acciones subieron porque los inversores se centraron en la mayor confianza de los analistas, la inclusión de Astera en el Nasdaq-100 y la demanda continuada de productos de conectividad para IA que ocupan un lugar central en la actual expansión de los centros de datos de IA. El precio objetivo de Stifel ha alcanzado recientemente unos 460 dólares, mientras que los datos de mercado de TIKR muestran que el objetivo de Wall Street se sitúa cerca de los 270 dólares, lo que indica que Wall Street se ha vuelto más optimista respecto a la empresa, aunque el precio objetivo medio sigue estando muy por debajo del precio actual de la acción. Astera también se incorporó al Nasdaq-100 antes de la apertura del mercado el 22 de junio de 2026, un hito que puede aumentar la visibilidad y la demanda por parte de los fondos que replican índices, mientras que las acciones de infraestructura de IA siguen siendo un foco de atención importante en el mercado.

Los últimos resultados de Astera han dotado a la subida de una base fundamental más sólida. La empresa registró unos ingresos récord en el primer trimestre de 308 millones de dólares, lo que supone un aumento del 93 % interanual y del 14 % respecto al trimestre anterior, mientras que el beneficio por acción no GAAP alcanzó los 0,61 dólares, gracias a que la demanda se mantuvo fuerte en toda su cartera de estructuras de IA PCIe 6 y de acondicionamiento de señales. Estos productos ayudan a los sistemas de IA a transferir datos de forma más rápida y fiable, lo cual es importante a medida que los clústeres de IA crecen y requieren una conectividad más avanzada tanto dentro de los servidores como entre ellos.

En la reciente Conferencia Global TMT de Evercore, la dirección destacó el impulso continuado en el ámbito de la conectividad para IA. El director financiero, Desmond Lynch, afirmó que Scorpio se convirtió el año pasado en la línea de productos de mayor crecimiento de Astera y representó alrededor del 15 % de los ingresos totales, mientras que se espera que su solución de escalabilidad vertical de 320 carriles entre en producción en serie en la segunda mitad de 2026. Lynch también señaló que Scorpio podría convertirse en la línea de productos más importante de Astera a finales de año, respaldada por una oportunidad de expansión horizontal de 4.000 millones de dólares, una oportunidad de escalabilidad vertical de 10.000 millones de dólares y dos hiperescaladores que contribuirán a los ingresos de la serie P en el segundo semestre.«Nuestro objetivo es crecer más rápido que el mercado», afirmó Nicholas Aberle, vicepresidente sénior de Finanzas y director de Relaciones con los Inversores.

Este panorama competitivo también explica por qué el mercado está prestando atención. Broadcom sigue siendo el principal referente en redes de IA y aceleradores personalizados, con unos ingresos por IA en el primer trimestre de unos 8 mil millones de dólares, lo que supone un aumento interanual del 106 %, mientras que Credo es otra empresa del sector de la conectividad para centros de datos en rápido crecimiento tras anunciar unos ingresos trimestrales de 437 millones de dólares, un 157 % más que el año anterior. Frente a rivales como Broadcom, Marvell, Nvidia y Credo, Astera tiene una base de ingresos más reducida, pero una exposición más directa al crecimiento de la conectividad para IA, lo que confiere a la acción un potente potencial alcista, al tiempo que hace que las expectativas de valoración sean más difíciles de cumplir.

Calcula al instante el valor de Astera Labs (gratis con TIKR) >>>

¿Está sobrevalorada Astera Labs?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos: alrededor del 35 %

- Márgenes operativos: alrededor del 30 %

- Múltiplo PER de salida: 55x

Astera Labs está registrando un crecimiento excepcional porque los servidores de IA necesitan una conectividad más rápida entre aceleradores, memoria, equipos de red y almacenamiento.

Sus conmutadores Scorpio, sus retimers Aries, sus módulos de cable inteligente Taurus y su software COSMOS ayudan a resolver ese problema mejorando el flujo de datos dentro de los grandes sistemas de IA, lo que cobra mayor valor a medida que los clústeres pasan de un único servidor a implementaciones que abarcan racks completos y múltiples racks.

El modelo ya parte de la base de una sólida ejecución, que incluye un crecimiento de los ingresos de alrededor del 35 %, unos márgenes operativos de alrededor del 30 % y un múltiplo PER de salida premium de 55 veces, pero el precio objetivo estimado sigue situándose solo en torno a los 260 dólares, lo que implica una caída de aproximadamente el 43 % respecto al precio actual, cercano a los 456 dólares.

Esto significa que ALAB no parece barata, aunque la exposición de la empresa a la infraestructura de IA y el impulso de sus productos sigan siendo impresionantes.

En los niveles actuales, Astera Labs parece sobrevalorada según este modelo, y la rentabilidad futura dependerá de si la adopción de PCIe 6, las implementaciones a gran escala de Scorpio, la captación de clientes hiperescalables y el apalancamiento operativo pueden llegar a ser lo suficientemente sólidos como para justificar una de las valoraciones más altas del sector de los semiconductores.

¿Qué potencial alcista tiene la acción de ALAB a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Astera Labs, o el valor que podría alcanzar cualquier acción, en menos de un minuto utilizando la herramienta «Nuevo modelo de valoración» de TIKR.

Solo hay que introducir tres datos sencillos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcista, base y bajista, para que puedas ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no estás seguro de qué datos introducir, TIKR rellena automáticamente cada campo utilizando las estimaciones consensuadas de los analistas, lo que te proporciona un punto de partida rápido y fiable.

Valora Astera Labs en menos de 60 segundos con TIKR (es gratis) >>>