Datos clave de la acción de DIS

- Evolución de la última semana: -2,4 %

- Rango de las últimas 52 semanas: de 92 a 125 dólares

- Precio objetivo según el modelo de valoración: 116 dólares

- Potencial alcista implícito: +17,9 % en 2,3 años

Realiza tu propia valoración de DIS con las previsiones de los analistas para los próximos 5 años utilizando TIKR (es gratis) >>>

Un nuevo consejero delegado, unos resultados del segundo trimestre por encima de lo esperado y una tormenta regulatoria en torno a ABC

The Walt Disney Company (DIS) publicó el 6 de mayo sus resultados del segundo trimestre del ejercicio fiscal 2026 y superó las expectativas de Wall Street. Disney registró un beneficio por acción (BPA) ajustado de 1,57 dólares, superando la estimación de 1,49 dólares. Los ingresos aumentaron un 7 %, hasta los 25 200 millones de dólares. Sin embargo, la acción cayó desde los máximos alcanzados a principios de año y no se ha recuperado, ya que dos tramas paralelas están desviando la atención de los inversores en direcciones opuestas.

La línea argumental positiva es real. Disney se fijó como objetivo la recompra de acciones por valor de 8 mil millones de dólares, y el nuevo consejero delegado, Josh D’Amaro, esbozó una estrategia de crecimiento que incluye la expansión del streaming, la inversión en parques y una posible «superapp» que combine la venta de entradas para parques temáticos, la compra de películas y contenidos en una sola plataforma. D’Amaro, antiguo presidente de Disney Experiences que asumió el cargo de director ejecutivo en febrero de 2026, está impulsando un despliegue de capital más agresivo tras años de cautela bajo el mandato de Bob Iger.

La situación regulatoria también es real. La FCC comenzó a revisar las licencias de las emisoras ABC de Disney tras una disputa que se inició con una broma de Jimmy Kimmel y se intensificó hasta convertirse en un procedimiento formal. El presidente de la FCC afirmó que todas las opciones siguen sobre la mesa. ABC presentó solicitudes anticipadas de renovación de licencias y lanzó una campaña en antena pidiendo a los espectadores que apoyaran a la cadena. Esa disputa pública con una agencia federal ha generado un riesgo latente en torno a las licencias que resulta difícil de valorar.

El impulso de los contenidos va en aumento a pesar del ruido regulatorio. *Toy Story 5* protagonizó el fin de semana de mayor recaudación en taquilla nacional de 2026, y la nueva película de *Star Wars* recaudó 165 millones de dólares en su estreno mundial. D’Amaro confirmó los planes de mantener ESPN dentro del grupo en lugar de escindirla y cerró unnuevo acuerdo de contenidos con la WWE para ESPN. De cara al futuro, el informe de resultados del tercer trimestre, que se publicará el 5 de agosto, pondrá a prueba si el impulso de los contenidos se traduce en un aumento duradero de las suscripciones al streaming.

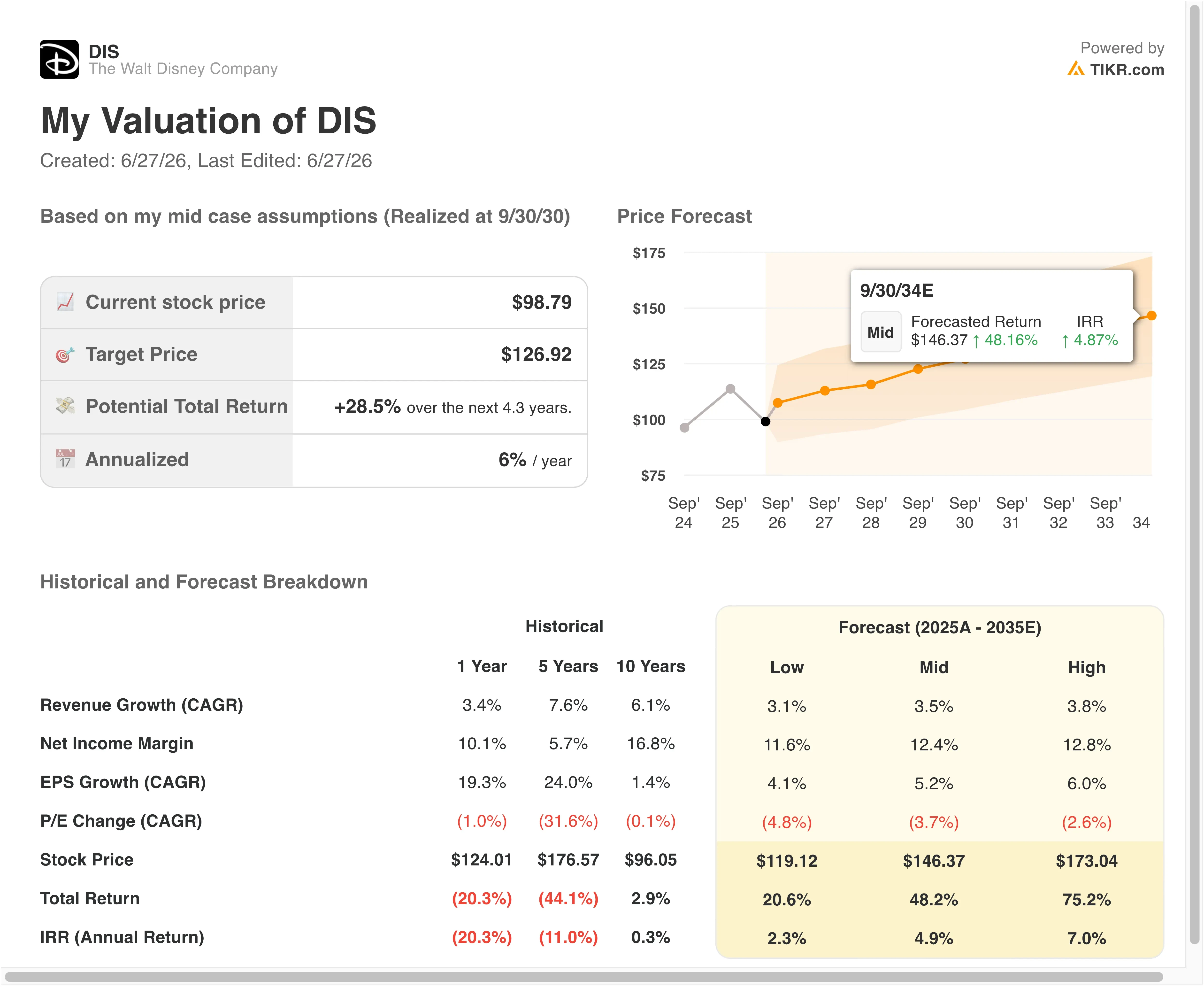

¿Está infravalorada la acción de DIS?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 5 ,3 %

- Márgenes operativos: 19 ,4 %

- Múltiplo PER de salida: 13 ,3x

Basándose en estos datos, el modelo estima un precio objetivo de 116 dólares, lo que implica una rentabilidad total del 17,9 % respecto al precio actual de la acción de 99 dólares y una rentabilidad anualizada del 7,5 % durante los próximos 2,3 años.

Una rentabilidad anualizada del 7,5 % refleja fielmente la situación actual de Disney. La acción no es evidentemente barata, pero tampoco es cara teniendo en cuenta la calidad del activo. El programa de recompra de acciones de 8 mil millones de dólares añade un componente de retorno de capital que el modelo no refleja plenamente. Aplicado a una capitalización bursátil de aproximadamente 172 mil millones de dólares, representa alrededor del 4,6 % de las acciones en circulación si se ejecuta a los precios actuales.

La tasa de crecimiento compuesto anual (CAGR) de los ingresos, del 5,3 %, es razonable y refleja la amplitud del negocio de Disney. Los parques, el streaming, el cine y los derechos deportivos contribuyen a ello, y cada uno tiene un motor de crecimiento diferente. La tasa de crecimiento compuesto anual (CAGR) de los ingresos para los próximos dos años que implica el mercado se sitúa en el 6,0 %, cercana a la hipótesis del modelo, lo que sugiere que el consenso tampoco cuenta con una aceleración drástica.

La hipótesis sobre el margen operativo, del 19,4 %, es donde la historia se pone interesante. El margen EBIT de Disney en los últimos doce meses (LTM) es del 14,7 %, por lo que el modelo prevé una mejora del margen de aproximadamente 4,7 puntos en dos años. Esto es factible si se reducen las pérdidas en el streaming y se mantiene la disciplina en el gasto en contenidos. D’Amaro ha declarado que la eficiencia es una prioridad, y su experiencia le permite saber dónde se encuentran las palancas de control de costes.

DIS frente a Netflix y Comcast

Netflix (NFLX) es la comparación más útil en el ámbito del streaming. Netflix cotiza a un múltiplo de entre 33 y 35 veces los beneficios futuros, una prima que refleja su cuasi-monopolio sobre la rentabilidad global del streaming. El negocio de streaming de Disney incluye Disney+, Hulu y ESPN+, que en conjunto se están acercando a la rentabilidad, pero aún no han igualado la consistencia de los márgenes de Netflix. La diferencia de valoración plantea, en esencia, cuándo —y no si— la plataforma de Disney alcanzará unos resultados económicos al nivel de Netflix.

Comcast (CMCSA) es la comparación más directa entre conglomerados. La empresa es propietaria de los activos de radiodifusión de la NBC, de la distribuidora cinematográfica Universal y del servicio de streaming Peacock, lo que refleja la combinación de activos de Disney. Comcast cotiza a un múltiplo de entre 10 y 11 veces los beneficios futuros, lo que supone un descuento respecto a las 13,3 veces de Disney. Sin embargo, Comcast genera un flujo de caja libre más sólido gracias a su negocio de infraestructura de cable, del que Disney carece, y esa diferencia estructural explica en gran medida la brecha.

La ventaja competitiva de Disney es su propiedad intelectual. Ninguna otra empresa de medios cuenta con la misma profundidad de franquicias en Marvel, Star Wars, Pixar y la animación clásica de Disney. Esa propiedad intelectual impulsa el poder de fijación de precios de los parques temáticos y la retención de usuarios en streaming de formas que ni Netflix ni Comcast pueden replicar.

El argumento bajista es de carácter regulatorio: si la licencia de ABC se ve amenazada y los márgenes del streaming tardan más en recuperarse, el múltiplo podría reducirse aún más. El argumento alcista, implícito en el objetivo de mercado de 129 dólares, es que el impulso operativo de D’Amaro, junto con la recompra de acciones y una cartera de contenidos en desarrollo, impulse a la acción de vuelta hacia máximos anteriores.

Lee nuestro análisis completo sobre el cambio de rumbo, los resultados y la valoración de Disney >>>

¿Qué impulsará a DIS de cara al futuro?

La presentación de resultados del tercer trimestre de 2026, el 5 de agosto, es el catalizador más importante a corto plazo. Los analistas se centrarán en el crecimiento de los suscriptores de streaming, en particular en si la función de vinculación de perfiles de Hulu y las nuevas retransmisiones en directo de festivales de música están impulsando la participación de los usuarios. El rendimiento de los parques también será relevante, ya que la ampliación de Disneyland París y el crecimiento continuado de Shanghái son fuentes de ingresos adicionales que el mercado aún no ha descontado por completo.

La situación de ABC/FCC es una incertidumbre que no se resolverá rápidamente. La declaración del presidente de la FCC de que todas las opciones siguen sobre la mesa genera incertidumbre jurídica en torno al negocio de la radiodifusión. Los senadores demócratas calificaron la revisión de abuso de poder, y ABC ha emprendido acciones legales. El proceso regulatorio es lento por naturaleza, por lo que esta lucha le costará tiempo y atención a la dirección.

El futuro de ESPN es la decisión a largo plazo más trascendental que tiene Disney sobre la mesa. Mantener ESPN dentro de la empresa significa que Disney debe seguir financiando los pagos por los derechos de los contenidos de la NFL, la NBA y la WWE, al tiempo que desarrolla el servicio de streaming directo al consumidor. El próximo lanzamiento de ESPN en 53 países es un paso significativo hacia la monetización de los derechos deportivos más allá del cable. La dirección debe llevar a cabo esta expansión sin pagar de más por las renovaciones de derechos que podrían reducir los márgenes de los que depende el modelo.

El impulso de los contenidos está cobrando fuerza de formas que son relevantes para la acción. «Toy Story 5» batió récords de asistencia en el mercado nacional, «Star Wars» tuvo un estreno muy sólido en todo el mundo y «Doomsday» de Marvel, con Robert Downey Jr. y Chris Evans, está generando una gran expectación antes de su estreno. Si los resultados en taquilla siguen superando las expectativas y la rentabilidad del streaming da un giro positivo en el ejercicio fiscal 2027, la combinación de recompras de acciones y la expansión de los márgenes podría impulsar a DIS hacia el objetivo de 116 dólares del modelo y más allá.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en The Walt Disney?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «DIS» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar DIS junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!