Datos clave de la acción F

- Rendimiento de la semana pasada: 1,3 %

- Rango de las últimas 52 semanas: de 11 a 18 dólares

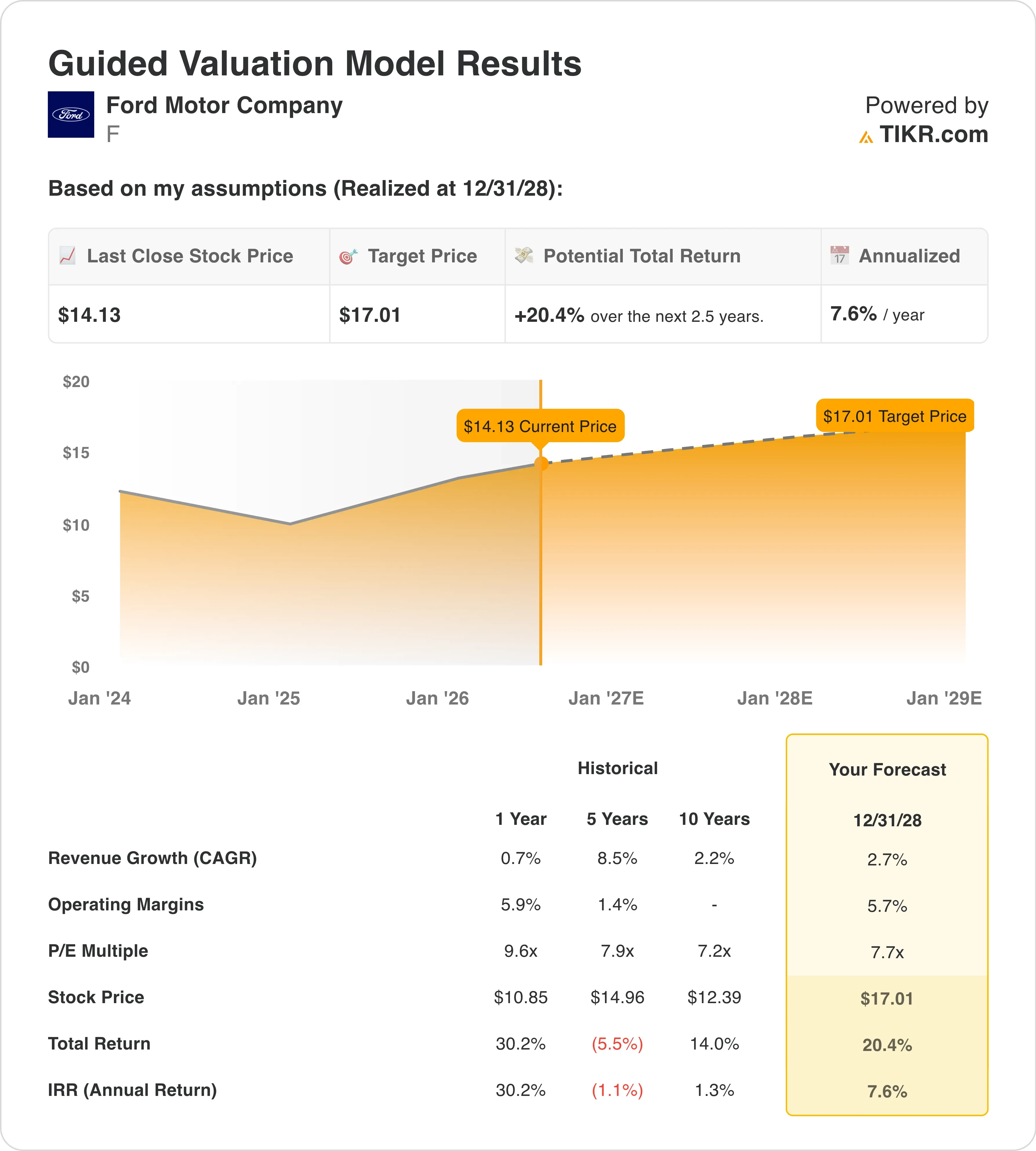

- Precio objetivo según el modelo de valoración: 17 dólares

- Potencial alcista implícito: +20,4 % en 2,5 años

Calcula el valor razonable de Ford en menos de 60 segundos con el modelo de valoración guiado gratuito de TIKR >>>

Un resultado mejor de lo esperado, unas perspectivas al alza y un negocio que se recupera

Ford Motor Company (F) publicó el 29 de abril los resultados del primer trimestre de 2026, y las cifras sorprendieron al alza. El EBIT ajustado, que es el beneficio operativo antes de intereses e impuestos excluyendo partidas extraordinarias, subió a 3.5 mil millones de dólares desde los 1.0 mil millones del año anterior. Los ingresos aumentaron un 6 %, hasta los 43.3 mil millones de dólares, y Ford revisó al alza sus previsiones de EBIT ajustado para todo el año, situándolas entre 8.5 mil millones y 10.5 mil millones de dólares, frente a los 8.0 mil millones y 10.0 mil millones de dólares previstos anteriormente. Las acciones se dispararon tras conocerse la noticia, pero el panorama general es más complejo.

Los aranceles fueron un factor clave en los buenos resultados del primer trimestre. Ford contabilizó un beneficio extraordinario de 1.3 mil millones de dólares en concepto de aranceles, al amparo de la Ley de Poderes Económicos de Emergencia Internacional, que refleja los importes pagados entre marzo de 2025 y febrero de 2026. La directora financiera, Sherry House, fue clara al respecto y explicó a los inversores que el aumento de los beneficios no se debía estrictamente al reembolso de los aranceles. La empresa aún no ha recibido dicho reembolso, pero lo está utilizando para compensar un incremento previsto de 1.000 millones de dólares en los costes del aluminio.

La presión sobre el suministro de aluminio ha sido un quebradero de cabeza persistente. Novelis, uno de los principales proveedores de las camionetas de Ford, reinició la actividad en su planta de Nueva York después de que varios incendios interrumpieran la producción durante la primera mitad del año. Esa interrupción ya se ha resuelto parcialmente. La experiencia puso de manifiesto, una vez más, hasta qué punto el negocio de la Serie F de Ford sigue dependiendo de un reducido número de proveedores, lo que explica por qué el margen EBIT de los últimos doce meses, de apenas un 0,8 %, se sitúa muy por debajo de los niveles históricos.

La unidad de vehículos eléctricos, Ford Model e, registró unas pérdidas de 777 millones de dólares en el primer trimestre. Aunque supone una ligera mejora respecto a las pérdidas de 849 millones de dólares del primer trimestre de 2025, sigue lastrando el panorama de los márgenes consolidados. Ford Blue generó 1.9 mil millones de dólares de EBIT, y Ford Pro aportó 1.7 mil millones de dólares. De cara al futuro, el informe del segundo trimestre, que se publicará el 27 de julio, pondrá a prueba si las previsiones al alza son un mínimo o un máximo.

¿Está infravalorada la acción de F?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 2 ,7 %

- Márgenes operativos: 5 ,7 %

- Múltiplo PER de salida: 7 ,7x

A partir de estos datos, el modelo estima un precio objetivo de 17 dólares, lo que implica una rentabilidad total del 20,4 % respecto al precio actual de la acción de 14 dólares y una rentabilidad anualizada del 7,6 % durante los próximos 2,5 años.

Una rentabilidad anualizada del 7,6 % se sitúa en la media del mercado, lo que significa que Ford, a 14 dólares, no es ni especialmente barata ni cara. Se trata de una acción que necesita un catalizador para obtener un rendimiento superior, y ese catalizador está justo delante de los inversores. Ford puso en marcha su negocio de almacenamiento de energía en mayo de 2026, firmando un acuerdo de cinco años con EDF Power Solutions para suministrar hasta 20 GWh de sistemas de almacenamiento en baterías. Morgan Stanley calificó la unidad de energía como «infravalorada», y la acción se disparó un 13 % tras conocerse la noticia.

La hipótesis de un margen operativo del 5,7 % es lo que determinará si el análisis se cumple o no. El margen EBIT de Ford en los últimos doce meses (LTM), del 0,8 %, está muy por debajo de ese objetivo. Esta diferencia refleja el peso combinado de las pérdidas en vehículos eléctricos, los costes de las campañas de retirada y las interrupciones en la cadena de suministro. Si las pérdidas en vehículos eléctricos se reducen y Ford Energy crece, el camino hacia unos márgenes del 5,7 % es plausible, pero depende en gran medida de la ejecución.

La tasa de crecimiento anual compuesto (CAGR) de los ingresos, del 2,7 %, es modesta según casi cualquier criterio. Ford registró en mayo unas ventas de vehículos en EE. UU. de 190 828 unidades, lo que concuerda con un mercado que se mantiene a pesar de la incertidumbre arancelaria. Las ventas de híbridos en EE. UU. se están disparando, y la gama híbrida de Ford sigue siendo una ventaja competitiva.

Ford frente a General Motors y Stellantis

General Motors (GM) es el competidor nacional más directo de Ford. GM ha estado generando márgenes EBIT más sólidos con su gama de vehículos de combustión interna y va más adelantada en la ampliación de su plataforma de vehículos eléctricos a través de Ultium. El PER NTM de GM se sitúa entre 5x y 6x, ligeramente por debajo del 9,6x de Ford. Sin embargo, el consenso sobre el beneficio por acción (BPA) de GM para 2026 es más fiable, ya que sus pérdidas en el segmento de los vehículos eléctricos están mejor controladas.

Stellantis (STLA) es el caso que invita a mayor cautela. El fabricante de los vehículos Jeep y las camionetas Ram ha estado lidiando con la presión sobre los precios y la pérdida de cuota de mercado en Norteamérica. Su director ejecutivo se comprometió recientemente a estabilizar el flujo de caja tras no alcanzar los objetivos trimestrales, y las acciones cotizan con un descuento mayor que las de Ford o GM. La fortaleza de Ford en el sector de los vehículos comerciales a través de Ford Pro supone una ventaja real frente a la oferta comercial más débil de Stellantis.

El aspecto laboral canadiense también es importante. Unifor inició el 23 de junio las negociaciones formales del sector automovilístico para 2026 con Ford, dando comienzo al ciclo laboral de los Tres Grandes de Detroit. Los costes laborales representan una parte significativa de la estructura de costes de Ford en Norteamérica, por lo que el resultado determinará las previsiones de márgenes para 2027. Un contrato similar al acuerdo de la UAW de 2023 supondría un aumento de los costes, pero proporcionaría certidumbre para varios años.

¿Qué impulsará las de las acciones de Ford de cara al futuro?

El informe de resultados del segundo trimestre de 2026, previsto para el 27 de julio, es el próximo dato clave. Los inversores comprobarán si el reembolso de los aranceles del primer trimestre fue un hecho puntual o si se mantiene la estimación para todo el año. También estarán atentos a si los costes del aluminio se estabilizan ahora que la planta de Novelis ha vuelto a entrar en funcionamiento.

Ford Energy es la incógnita que el mercado podría seguir infravalorando. El acuerdo con EDF abarca hasta 20 GWh de sistemas de almacenamiento en baterías a lo largo de cinco años. El compromiso de Ottawa, por valor de 464 millones de dólares, para reconvertir una planta de camiones de Ford cerrada en Canadá añade otra dimensión a la expansión. Si Ford Energy demuestra que puede alcanzar la rentabilidad junto al negocio principal del automóvil, los inversores podrían empezar a valorarla por separado, lo que podría desbloquear un potencial alcista.

La estrategia europea también está tomando forma. Ford tiene previsto lanzar siete nuevos modelos europeos de aquí a 2029, compitiendo directamente con rivales chinos como BYD. Esa expansión coincide con el retraso propuesto por la EPA en la aplicación de las normas sobre contaminación de la era Biden, lo que da a Ford más tiempo para gestionar su gama de productos. Cada uno de estos frentes —el negocio energético y la expansión europea— representa un posible catalizador si la ejecución ofrece resultados que el actual PER de salida de 7,7x aún no refleja.

Las negociaciones laborales con Unifor son la incógnita que podría inclinar la balanza en sentido contrario. Las negociaciones comenzaron el 22 de junio con Ford como principal objetivo, y un resultado desfavorable podría ejercer presión sobre las previsiones de margen de cara a 2027. La dirección se ha mantenido disciplinada en materia de costes, pero un acuerdo salarial superior a las previsiones anteriores afectaría directamente al objetivo de margen del 5,7 % del que depende el modelo de valoración.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Ford Motor?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «F» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a F junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción F en TIKRGratis→

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!