Datos clave de las acciones de Palo Alto Networks

- Precio actual: 332,00 $

- Precio objetivo (medio): ~460 $

- Precio objetivo del mercado: ~315 $

- Rentabilidad total potencial: ~39 % (en ~4,1 años)

- TIR anualizada: ~8 % / año

- Reacción ante los resultados: -5,64 % (2 de junio de 2026)

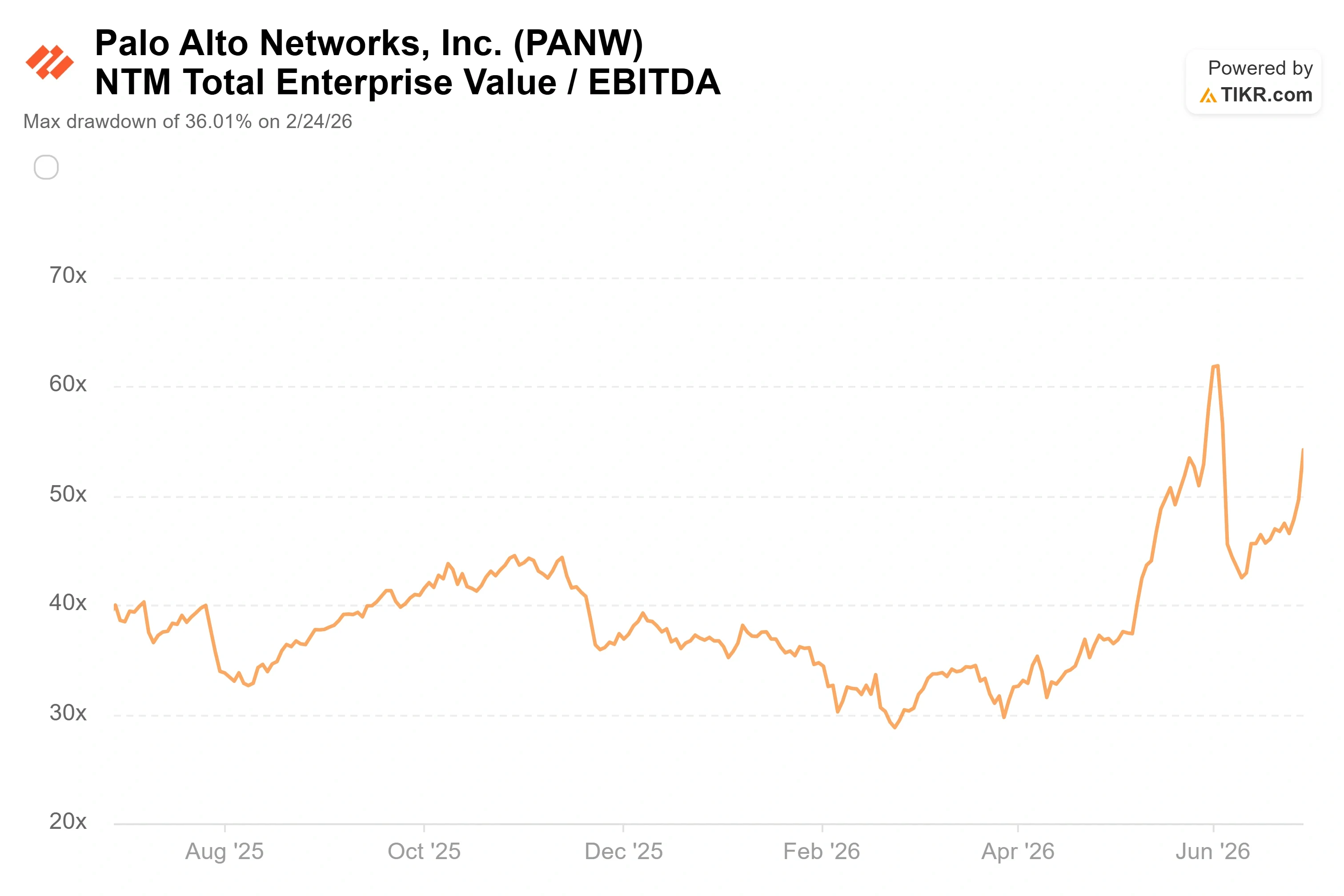

- Caída máxima: -36,01 % (24 de febrero de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Palo Alto Networks (PANW) cerró el 29 de junio en un máximo histórico de 332,00 dólares, con una subida del 9,14 % en la jornada, el tipo de movimiento que suele producirse tras la publicación de unos resultados espectaculares. No hubo informe de resultados. La acción se disparó gracias a una rotación sectorial hacia la ciberseguridad, y el repunte se produjo la misma semana en que una demanda volvió a centrar la atención en una cuestión que se cierne sobre todo el sector: ¿hasta qué punto son fiables los análisis de amenazas generados por IA?

Ese contexto agudiza el debate. El mercado está pagando un precio récord por un líder en seguridad basada en IA en un momento en el que la precisión de las herramientas de seguridad basadas en IA se está discutiendo en los tribunales. Los alcistas ven una plataforma que se está consolidando durante el ciclo de demanda más importante de la historia de la empresa. Los escépticos ven una acción que cotiza a unas 85 veces los beneficios de los próximos doce meses, que sigue registrando pérdidas según los principios contables generalmente aceptados (GAAP) y cuyos directivos están vendiendo durante el repunte. La pregunta que ninguna de las dos partes puede responder aún por completo es: ¿qué parte de la prima de la IA está ya reflejada en el precio?

Un cierre récord sin resultados que lo respalden

El catalizador del 29 de junio no fue específico de PANW. Una previsión ampliamente difundida por un importante banco de inversión pronosticaba una fuerte expansión del gasto mundial en seguridad y señalaba a la ciberseguridad como el principal motor de crecimiento, lo que llevó a los inversores institucionales a volver a apostar por los líderes del sector en el ámbito de las plataformas. Su competidor CrowdStrike subió ese mismo día. PANW absorbió una parte desmesurada de ese flujo y alcanzó un nuevo máximo de 52 semanas de 332,88 dólares durante la sesión.

Este movimiento culmina una impresionante remontada. PANW tocó fondo con una caída del 36,01 % el 24 de febrero de 2026, cuando el mercado ponía en duda tanto la integración de CyberArk como la trayectoria de crecimiento orgánico. Desde ese mínimo, la acción se ha más que duplicado.

La recuperación se basa en cifras reales. En el tercer trimestre fiscal de 2026, cuyos resultados se publicaron el 2 de junio, los ingresos crecieron un 31 % interanual hasta alcanzar los 3.0 mil millones de dólares, y el beneficio por acción ajustado, de 0,85 dólares, superó en 0,05 dólares el límite superior de las previsiones. Los ingresos recurrentes anuales (ARR) de seguridad de última generación —es decir, el valor anualizado de los productos de suscripción recurrentes de la empresa— alcanzaron los 8.13 mil millones de dólares, lo que supone un aumento del 60 %. La dirección revisó al alza las previsiones para todo el año en todos los indicadores. Sin embargo, la acción cayó un 5,64 % el día en que se publicaron esos resultados, para luego subir de forma constante durante cuatro semanas hasta alcanzar un máximo histórico. Esa diferencia entre la reacción el día de la publicación de resultados y el repunte posterior es en sí misma una señal: las compras recientes se han basado en la narrativa de la IA, no en los resultados.

Consulta las estimaciones históricas y futuras de las acciones de Palo Alto Networks (¡es gratis!) >>>

Lo que dijo realmente la dirección sobre la amenaza de la IA

El argumento alcista tiene un autor concreto. En la conferencia sobre los resultados del tercer trimestre, el director ejecutivo, Nikesh Arora, argumentó que la IA de vanguardia ha reducido los plazos de los ataques de meses a minutos y que esto aumenta, en lugar de reducir, el valor de las plataformas de ciberseguridad. «Recordad mis palabras: Mythos ha aumentado el valor terminal de todo el sector de la ciberseguridad», dijo a los analistas, refiriéndose a la aparición de modelos de vanguardia con capacidades cibernéticas. Añadió que, seis meses antes, los inversores temían que la IA dejara obsoletos a los proveedores de seguridad y que, en cambio, «en realidad acabáis de crear una «G» a más largo plazo en vuestro modelo de tasa de crecimiento a largo plazo para la ciberseguridad».

Esto replantea el debate. Si Arora tiene razón, la demanda que impulsa los ingresos anuales recurrentes (ARR) de PANW no es una ola cíclica de gasto en software que pueda remitir, sino una escalada estructural que se intensifica a medida que avanza la capacidad de la IA. El director financiero, Dipak Golechha, reforzó el aspecto financiero al señalar que la empresa va entre tres y seis meses por delante de lo previsto en cuanto a la convergencia de la rentabilidad de CyberArk con la suya propia, lo que la mantiene en el buen camino para alcanzar un margen de flujo de caja libre ajustado del 40 % en el ejercicio fiscal 2028.

Las pruebas son concretas. Los pedidos de cortafuegos de última generación aumentaron casi un 40 % interanual, lo que supone el mejor trimestre en materia de hardware de la última década, impulsado por la expansión de los centros de datos de IA y por una nueva clase de compradores: los proveedores de infraestructuras soberanas y los laboratorios de vanguardia. Prisma AIRS, el producto de seguridad basado en IA de la empresa, triplicó su número de clientes en un solo trimestre hasta superar los 300. Como resultado, la demanda es amplia y no se concentra en una sola línea de negocio.

El riesgo que conlleva la perspectiva alcista

Existe una tensión inherente al panorama de la IA, y una demanda judicial en curso lo ilustra. Según informa Axios, la startup de videoconferencias MeetingTV ha demandado a Palo Alto Networks y a Koi Security —la empresa de inteligencia sobre amenazas que PANW adquirió en abril— por un informe de investigación que vinculaba la infraestructura de MeetingTV con una operación de piratería informática china. MeetingTV alega que la conclusión se debió a un error de la IA y afirma que sus dominios siguen bloqueados en diversos productos de seguridad, incluso después de que Koi eliminara un dominio y declarara que no había pruebas de que estuviera relacionado con el autor de la amenaza. Axios señala que ningún escrito judicial ha aportado pruebas directas de que los sistemas de IA generaran la conclusión en cuestión, y Palo Alto Networks ha declarado que espera que la disputa se resuelva a través del proceso legal. Las acusaciones no están demostradas.

La exposición financiera en este caso es pequeña en comparación con una empresa valorada en 270 000 millones de dólares, y el caso es anterior a la adquisición, ya que se presentó contra Koi antes de que se nombrara posteriormente a PANW. La razón por la que merece la pena mencionarlo es temática, no jurídica. En la misma conferencia en la que Arora presentó el argumento a favor de la defensa basada en la IA, advirtió de que los modelos de vanguardia presentan tasas de falsos positivos que a menudo alcanzan el 25 %, y que «una sola decisión errónea en la aplicación de medidas puede derribar una red de producción global». Independientemente de los fundamentos de esta demanda concreta, nos recuerda que la investigación de amenazas basada en la IA conlleva un riesgo de fiabilidad, que es precisamente el reto que, según la dirección, su plataforma pretende resolver.

Cómo se sitúa la valoración frente a la de sus competidores

PANW cotiza con múltiplos extremos, y ese es el núcleo del argumento de los escépticos. La acción presenta un EV/EBITDA NTM —es decir, el valor empresarial sobre los beneficios antes de intereses, impuestos, depreciación y amortización de los próximos doce meses— de 54,21x, frente a una mediana del grupo de referencia del sector del software cercana a 13x. Entre las empresas directamente comparables, CrowdStrike cotiza a un nivel aún más elevado, con un EV/EBITDA NTM de aproximadamente 98x, lo que refleja su crecimiento más rápido, mientras que Fortinet se sitúa a un precio mucho más bajo, en torno a 38x. PANW ocupa un lugar intermedio, con un precio propio de una plataforma de alto crecimiento más que de un proveedor de cortafuegos en fase de maduración.

¿Está justificada esa prima? La respuesta alcista es que PANW está creciendo un 31 %, con un margen de flujo de caja libre del 38,5 % en los últimos periodos y una trayectoria hacia el 40 % para el ejercicio fiscal 2028, una combinación que pocas empresas de software de esta envergadura pueden igualar. La respuesta de los pesimistas es que el múltiplo de beneficios futuros, de alrededor de 85 veces, no deja prácticamente margen para tropiezos en la ejecución, que la empresa sigue registrando pérdidas netas según los principios contables generalmente aceptados (GAAP) y que los directivos vendieron decenas de millones de dólares en acciones durante los tres meses anteriores a este mismo repunte. Ambas cosas pueden ser ciertas. La valoración, que descuenta años de «plataformización» impecable, eleva las expectativas para cada trimestre venidero.

Comprueba cómo se comporta Palo Alto Networks frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 332,00 $

- Precio objetivo (medio): ~460 $

- Rentabilidad total potencial: ~39 % (en ~4,1 años)

- TIR anualizada: ~8 % / año

- Crecimiento de ingresos previsto: ~14 % al año

Los dos motores de ingresos que sustentan ese objetivo son la «plataformización», ya que los clientes consolidan el gasto en red, nube, identidad y observabilidad en una única plataforma y aumentan los ingresos por cuenta, y la integración de la seguridad basada en IA, ya que Prisma AIRS, XSIAM y la suite de identidad de CyberArk amplían la gama de productos vendidos a la base de clientes existente. El motor de los márgenes es el apalancamiento operativo derivado de la composición de los ingresos recurrentes.

El principal riesgo es la compresión de los múltiplos. El modelo ya asume que el PER futuro caerá desde la prima actual hacia los niveles históricos habituales, por lo que incluso una ejecución sólida generará una rentabilidad más bien sólida que espectacular, y cualquier retraso en el ritmo de la «plataformización» o en el momento de alcanzar los márgenes la reducirá aún más.

- Escenario alcista (caso optimista): si la demanda impulsada por la IA eleva el crecimiento y los márgenes, la rentabilidad total se eleva hasta alrededor del 180 %.

- Escenario bajista (caso pesimista): con un crecimiento cercano al 13 % y una expansión más lenta de los márgenes, la rentabilidad total se sitúa en torno al 51 % durante el periodo, lo que sigue siendo positivo, pero muy por debajo del ritmo reciente de la subida.

Conclusión

La cifra clave a tener en cuenta es el ARR de NGS del cuarto trimestre fiscal, que se publicará en agosto y cuya previsión es de 8.9 mil millones de dólares. Alcanzar o superar esa cifra confirmará que el motor de la «plataformización» sigue acelerando y respaldará la prima. No alcanzarla, o cualquier vacilación en la tasa de crecimiento orgánico —que la empresa pronto dejará de desglosar por separado—, proporcionaría a los escépticos su primera prueba real de que una valoración de 85 veces los beneficios era excesiva. Lo positivo sería un ARR igual o superior a las previsiones, con el objetivo de margen para el ejercicio fiscal 2028 reafirmado. Lo negativo sería una desaceleración del crecimiento orgánico enmascarada por la contribución de las adquisiciones. Esté atento a los datos de agosto. El máximo histórico ha puesto el listón muy alto para PANW, y agosto es el mes en el que tiene que superarlo.

¿Deberías invertir en Palo Alto Networks?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Palo Alto Networks» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Palo Alto Networks junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Palo Alto Networks en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!