Datos clave de las acciones de Seagate

- Precio actual: 968,53 $

- Precio objetivo (medio): ~2.770 dólares

- Precio objetivo del mercado: ~930 dólares

- Rentabilidad total potencial: ~186 %

- TIR anualizada: ~30 % / año

- Reacción ante los resultados: +11,10 % (28 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Seagate Technology Holdings (STX) se comportó durante la última semana de junio como si fueran dos acciones diferentes. El 26 de junio cayó un 12 % en una sola sesión, al desvanecerse el interés por el almacenamiento para IA. Tres días después, el 29 de junio, subió un 7,63 % y cerró en 968,53 dólares, su mejor jornada en semanas. Entre tanto, no hubo ningún cambio en la empresa. Lo que cambió fue que Wall Street puso una nueva cifra sobre la mesa.

Esa cifra era de 1.600 dólares. La historia es esta oscilación brusca, que deja el debate sobre las acciones de Seagate para 2026 en torno a una única y incómoda pregunta. Tras una subida de más del 250 % este año, ¿sigue siendo barata una acción a 969 dólares, o está el mercado fijando objetivos máximos justo cuando el ciclo alcanza su punto álgido? Los alcistas ven una demanda consolidada y unos márgenes que no dejan de subir. Los bajistas ven a un fabricante de hardware cotizando a casi 40 veces los beneficios futuros, un nivel que el mercado nunca antes había pagado por este negocio. Ambos pueden aportar pruebas reales, y aún faltan semanas para la publicación de los próximos resultados.

La recomendación de compra a 1.600 dólares que desencadenó el repunte

El catalizador fue concreto. El 29 de junio, el analista de Melius Research, Ben Reitzes, inició la cobertura de Seagate con una recomendación de «Comprar» y un precio objetivo de 1.600 dólares, el más alto de Wall Street. Su razonamiento se basaba directamente en la caída que lo precedió. Tanto Seagate como Western Digital habían caído más de un 20 % desde sus máximos recientes y, para un optimista en materia de infraestructura de IA, argumentaba Reitzes, ese retroceso era el punto de entrada más que una señal de alerta. Considera que los márgenes brutos de los discos duros (HDD), que actualmente se sitúan en torno al 50 %, pueden superar el 65 % mientras persista la escasez de almacenamiento. Cantor Fitzgerald reforzó este movimiento ese mismo día, elevando su precio objetivo de 1.000 a 1.300 dólares, al tiempo que mantenía una calificación de «sobreponderar».

Por qué es importante: una subida del 7,6 % a raíz de un informe de analistas, sin resultados financieros ni noticias sobre productos, pone de manifiesto hasta qué punto esta acción cotiza ahora en función de la narrativa de la infraestructura de IA, más que de sus propios resultados trimestrales.

El argumento alcista no se basa únicamente en el entusiasmo de los analistas. Se basa en una visibilidad de la que la mayoría de las empresas de hardware nunca disfrutan. En su intervención en la Conferencia Global de Tecnología 2026 del Bank of America, celebrada el 2 de junio, el vicepresidente ejecutivo y director financiero, Gianluca Romano, describió el panorama de la demanda con una precisión inusual. «Para los próximos cuatro o cinco trimestres, contamos con pedidos confirmados, y cada uno de ellos tiene una composición precisa, un volumen exacto en exabytes, un precio concreto y un plazo de entrega definido», afirmó. Se trata de una cartera de pedidos, no de una previsión, y abarca aproximadamente el próximo año.

Consulta las estimaciones históricas y futuras de las acciones de Seagate (¡es gratis!) >>>

Por qué los fundamentos siguen respaldando a los alcistas

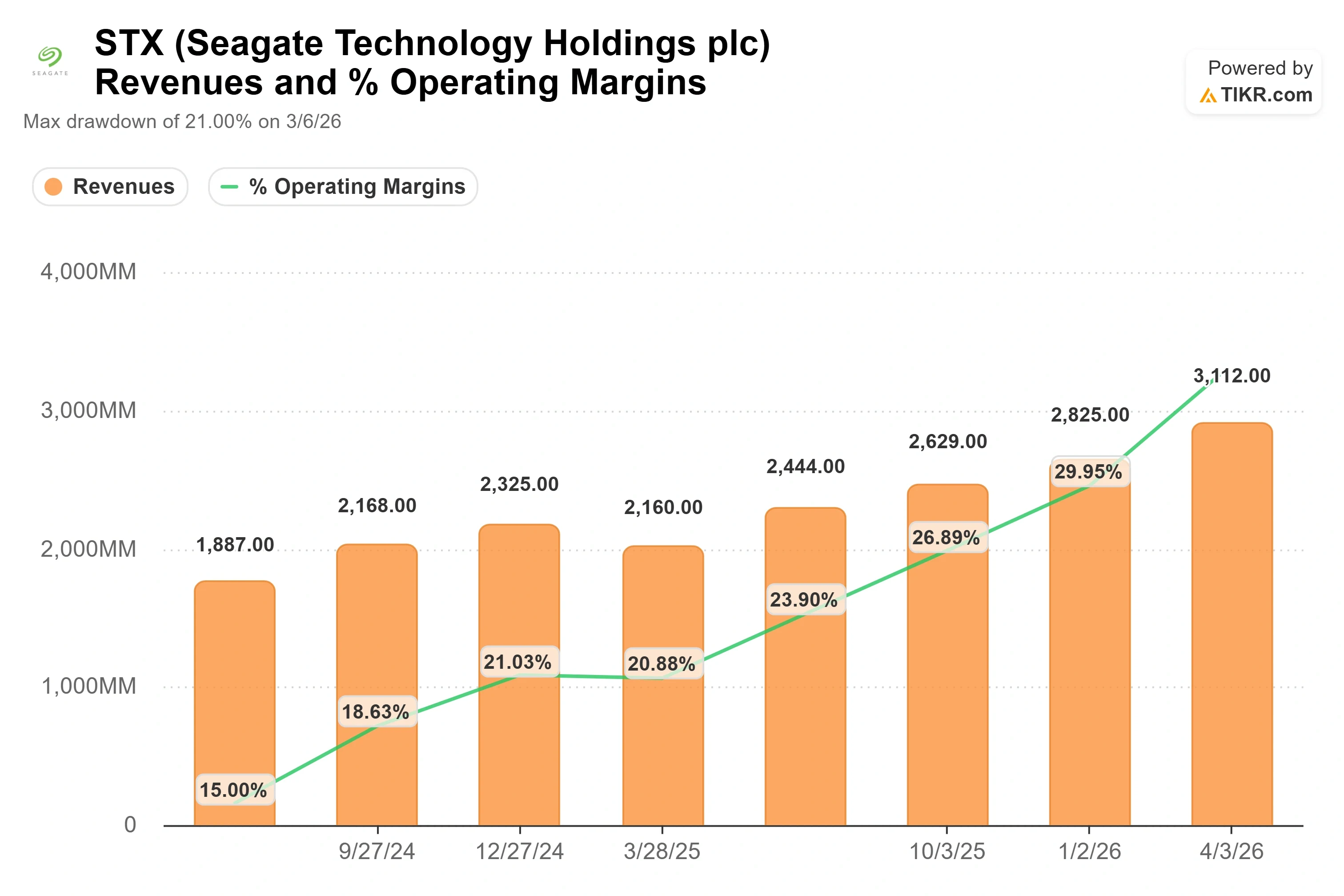

El trimestre de abril es al que los analistas siguen refiriéndose. Seagate comunicó unos ingresos en el tercer trimestre fiscal de 2026 de 3.11 mil millones de dólares, un 44 % más que el año anterior, y la acción subió un 11,10 % el 28 de abril. Fue la cuarta vez consecutiva que los resultados superaron las expectativas. El beneficio neto se situó en 934 millones de dólares, superando la estimación de consenso en un 15,76 %, y el margen bruto no GAAP alcanzó el 47 %, un nivel que la empresa nunca había mantenido antes de este ciclo.

El motor que impulsa esos márgenes es precisamente lo que hace que este ciclo parezca estructural, más que cíclico. Seagate está aumentando el volumen de datos que puede suministrar sin necesidad de construir nuevas fábricas. Sus unidades HAMR (grabación magnética asistida por calor), que almacenan más terabytes en cada disco, permiten que, con la misma superficie de fabricación, se produzcan aproximadamente un 25 % más de exabytes cada año. Romano fue muy claro sobre la disciplina que lo sustenta: el sector es «muy disciplinado a la hora de aumentar la capacidad en exabytes sin aumentar el número de unidades». Esa es la clave. Obtener más capacidad a partir de la misma base de costes es la forma en que el margen bruto crece trimestre tras trimestre.

Según la dirección, la demanda va por delante de la oferta, en lugar de ponerse a su nivel. «Probablemente, la demanda es mayor de lo que esperábamos hace un año o hace seis meses», explicó Romano a la audiencia del BofA. Aproximadamente el 80 % del negocio corresponde ahora a los centros de datos, y la mayor parte de ese volumen está comprometido mediante contrato. La parte no comprometida es donde los precios aún pueden sorprender al alza, porque, como dijo Romano, «la demanda está muy por encima de la oferta».

Razones para la cautela a 969 dólares

Nada de esto hace que la acción sea barata, y esa es la otra cara del debate. Incluso tras el reciente retroceso, STX cotiza con un EV/EBITDA NTM (valor empresarial sobre el beneficio antes de intereses, impuestos, depreciación y amortización de los próximos doce meses) de alrededor de 31 veces y una relación precio-beneficio futura cercana a 40 veces. El mercado siempre ha considerado a esta empresa como cíclica, es decir, con un múltiplo elevado. La prima solo se mantendrá si el ciclo del almacenamiento para IA resulta duradero.

No todo el mundo en Wall Street está convencido de que así sea. El 22 de junio, Fox Advisors rebajó la calificación de Seagate a «ponderación neutra», advirtiendo de que las expectativas sobre los precios de los discos duros «podrían estar adelantándose» a los probables aumentos. Esa es la visión bajista en una sola frase: la acción ya ha descontado años de poder de fijación de precios que aún no se han materializado. La información sobre los iniciados añade un pequeño motivo de cautela. Los iniciados de Seagate vendieron entre 108 y 113 millones de dólares en acciones durante los tres meses hasta junio, y no compraron ninguna. Las ventas más recientes de los ejecutivos, incluidas las operaciones del director financiero en junio, fueron pequeñas transacciones de venta para cubrir posiciones, ejecutadas en el marco de un plan 10b5-1 preacordado, en lugar de decisiones discrecionales sobre la acción, por lo que esas operaciones concretas tienen poco peso. Lo más destacable es la ausencia de compras por parte de personas con información privilegiada durante una racha alcista histórica.

El panorama de la competencia enmarca claramente la cuestión de la valoración. En cuanto al PER sobre los beneficios de los próximos doce meses (NTM), Seagate se sitúa en torno a 40 veces, frente a Western Digital, su competidor más cercano en el sector de los discos duros (HDD), que se acerca a 41 veces. Los dos líderes del almacenamiento cotizan en paralelo, lo que sugiere que el mercado está valorando una tesis compartida, en lugar de destacar a Seagate por un optimismo excesivo. El resto del grupo de fabricantes de hardware se sitúa muy por debajo: NetApp cerca de 17x, Dell cerca de 22x y Samsung cerca de 6x. La prima respecto a ese grupo más amplio es real y totalmente deliberada. Se trata de una apuesta por que el almacenamiento ya no es solo hardware, sino infraestructura de IA. Si esa apuesta es acertada, el múltiplo es defendible. Si el gasto de capital en hiperescala se estanca, la situación se revertirá rápidamente.

Comprueba cómo se comporta Seagate frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 968,53 $

- Precio objetivo (medio): ~2.770 $

- Rentabilidad total potencial: ~186 %

- TIR anualizada: ~30 % / año

Este análisis utiliza el escenario medio del modelo TIKR, con fecha de referencia el 30 de junio de 2030, en un horizonte de cuatro años. Según estas hipótesis, el valor razonable se sitúa cerca de los 2.770 dólares, muy por encima de cualquier objetivo actual de los analistas, lo que supone una rentabilidad total de aproximadamente el 186 % y una TIR anualizada de alrededor del 30 %.

Hay dos factores que impulsan los ingresos. El primero es el crecimiento en exabytes derivado de la hoja de ruta de HAMR, a medida que las unidades basadas en Mozaic pasan de 40 terabytes a 50, lo que respalda una tasa de crecimiento anual compuesto (CAGR) de los ingresos en el escenario medio de alrededor del 22 %. El segundo es la fijación de precios en los volúmenes no comprometidos, donde la demanda supera a la oferta, lo que permite a Seagate aplicar aumentos de precios moderados por encima de la base contratada. El motor del margen es el apalancamiento operativo sobre una base de costes unitarios estructuralmente estable, lo que eleva el margen de beneficio neto en el escenario medio a alrededor del 43 %. El principal riesgo es un ciclo macroeconómico que recorte el gasto de capital en hiperescala, el único factor externo que Romano señaló como capaz de romper la tendencia.

El lado positivo es que la demanda respaldada por pedidos y las ganancias en densidad se acumulan durante años, y la acción alcanza su prima. El lado negativo es que el gasto en IA se estanque, la disciplina de precios se resquebraje y un múltiplo de 30 veces el EBITDA se reduzca rápidamente. El amplio rango del modelo, que va desde un escenario bajo muy por debajo del escenario medio hasta un escenario alto muy por encima de este, refleja exactamente cuánto depende de esa única variable.

Conclusión

La cifra a tener en cuenta es el margen bruto, y la fecha clave es la publicación de los resultados del cuarto trimestre fiscal de 2026, prevista para alrededor del 16 de julio de 2026. Seagate registró un margen bruto no GAAP del 47 % en el trimestre de abril. Reitzes apuesta por que esa cifra avance hacia el 65 % con el tiempo, y toda la tesis de los 1.600 dólares depende de que esa trayectoria sea real y no meramente aspiracional. Un margen bruto en el cuarto trimestre que se mantenga en el 47 % o por encima de este nivel, junto con la reafirmación por parte de la dirección de la visibilidad de los pedidos hasta el ejercicio fiscal 2028, confirmaría la historia de crecimiento estructural y haría que el múltiplo de prima pareciera justificado. Una caída secuencial del margen, o cualquier indicio de debilitamiento en los comentarios sobre la cartera de pedidos, daría a los bajistas de Fox Advisors la prueba de que los precios se han adelantado a la realidad. A 969 dólares, la acción se cotiza en función del primer resultado. A finales de julio es cuando los inversores descubrirán cuál de los dos se hará realidad.

¿Deberías invertir en Seagate?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Seagate» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Seagate junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Seagate en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!