Datos clave de las acciones de Intel

- Evolución de hoy: 12 %

- Rango en las últimas 52 semanas: de 19 a 135 dólares

- Precio objetivo según el modelo de valoración: alrededor de 103 dólares

- Riesgo de caída implícito: 23 %

Analiza tus acciones favoritas, como las de Intel Corporation, con TIKR (es gratis) >>>

¿Qué ha pasado?

Las acciones de Intel Corporation subieron hoy alrededor de un 12 %, cotizando cerca de los 134 dólares por acción, después de que el presidente Donald Trump anunciara que Apple colaboraría con Intel para diseñar y fabricar chips en EE. UU.

La acción subió porque los inversores interpretaron la noticia sobre Apple como un importante respaldo para Intel Foundry, la división de fabricación de chips por encargo de la empresa. Apple e Intel aún no han confirmado por completo los detalles del acuerdo, y los productos concretos de los chips siguen sin estar claros, pero incluso una relación limitada con Apple reforzaría el argumento de Intel de que puede atraer a grandes clientes externos tras años de retrasos en la fabricación y preocupaciones sobre la ejecución.

El repunte de hoy también se produjo tras los nuevos avances en la hoja de ruta de fabricación avanzada de Intel. Intel anunció que su proceso 18A-P ha entrado en la fase de producción de riesgo, una etapa inicial previa a la fabricación a gran escala, con un nodo diseñado para ofrecer un rendimiento un 9 % superior con el mismo consumo energético o un consumo un 18 % menor con el mismo rendimiento en comparación con el Intel 18A. La empresa también ha nombrado al exdirector ejecutivo de SK Hynix, Seok-Hee Lee, vicepresidente ejecutivo de Intel Foundry para dirigir el embalaje avanzado, la integración de sistemas, el desarrollo de tecnología de back-end y la fabricación de back-end. El embalaje avanzado es importante porque ayuda a combinar múltiples componentes de chips en sistemas más potentes, lo cual es cada vez más relevante para las cargas de trabajo de IA.

El contexto competitivo hace que las noticias sobre Apple cobren mayor importancia. Taiwan Semiconductor Manufacturing Company sigue siendo el socio clave de Apple en la fabricación de chips y la fundición avanzada dominante, por lo que cualquier papel de Intel con Apple se consideraría un paso hacia la diversificación de la fabricación de gama alta más allá de TSMC. Intel también compite con AMD en el ámbito de las CPU para servidores, mientras que los aceleradores de IA de Nvidia siguen marcando el gasto en centros de datos después de que Nvidia anunciara unos ingresos trimestrales por este concepto superiores a los 75 000 millones de dólares, lo que demuestra la magnitud que ha alcanzado la oportunidad que ofrece la infraestructura de IA.

Las recientes actualizaciones de analistas e inversores institucionales han aportado más contexto a esta evolución. HSBC y KeyCorp han elevado recientemente sus objetivos de precio, pero la opinión generalizada en Wall Street sigue siendo mixta, con una calificación de consenso de «mantener» y un precio objetivo medio cercano a los 87 dólares. La actividad institucional también fue dispar, ya que Invesco aumentó su participación en Intel en torno a un 4 %, hasta alcanzar aproximadamente 50 millones de acciones; Mariner Investment Group abrió una nueva posición de 2,2 millones de acciones; y Strategic Investment Solutions redujo su participación en un 83 %.

Los últimos resultados trimestrales de Intel y los recientes comentarios en la conferencia también respaldaron el repunte. Los ingresos del primer trimestre aumentaron un 7 % interanual hasta alcanzar los 13 600 millones de dólares, mientras que el beneficio por acción no GAAP se situó en 0,29 dólares. En la Conferencia Global de Tecnología 2026 de Bank of America, el director financiero, David Zinsner, afirmó que la IA está generandoun «crecimiento explosivo»en el mercado de las CPU, al tiempo que señaló que los ingresos por CPU para servidores crecieron entre un 20 % y un 25 % en el primer trimestre, principalmente gracias al precio medio de venta (ASP), y que Intel sigue centrada en mejorar los rendimientos del proceso 18A y en llevar la división de fundición al umbral de rentabilidad a finales de 2027.

Esto es importante porque la estrategia de Intel para 2026 depende ahora de convertir estos titulares en resultados tangibles. Los trabajos de fabricación relacionados con Apple, una mayor demanda de CPU, mejores rendimientos del proceso 18A y los avances en el encapsulado avanzado podrían ayudar a Intel a recuperar su credibilidad, pero la empresa aún tiene que demostrar que esos catalizadores pueden traducirse en un crecimiento sostenible de los ingresos y en la recuperación de los márgenes.

Valora Intel Corporation al instante (gratis con TIKR) >>>

¿Está Intel infravalorada?

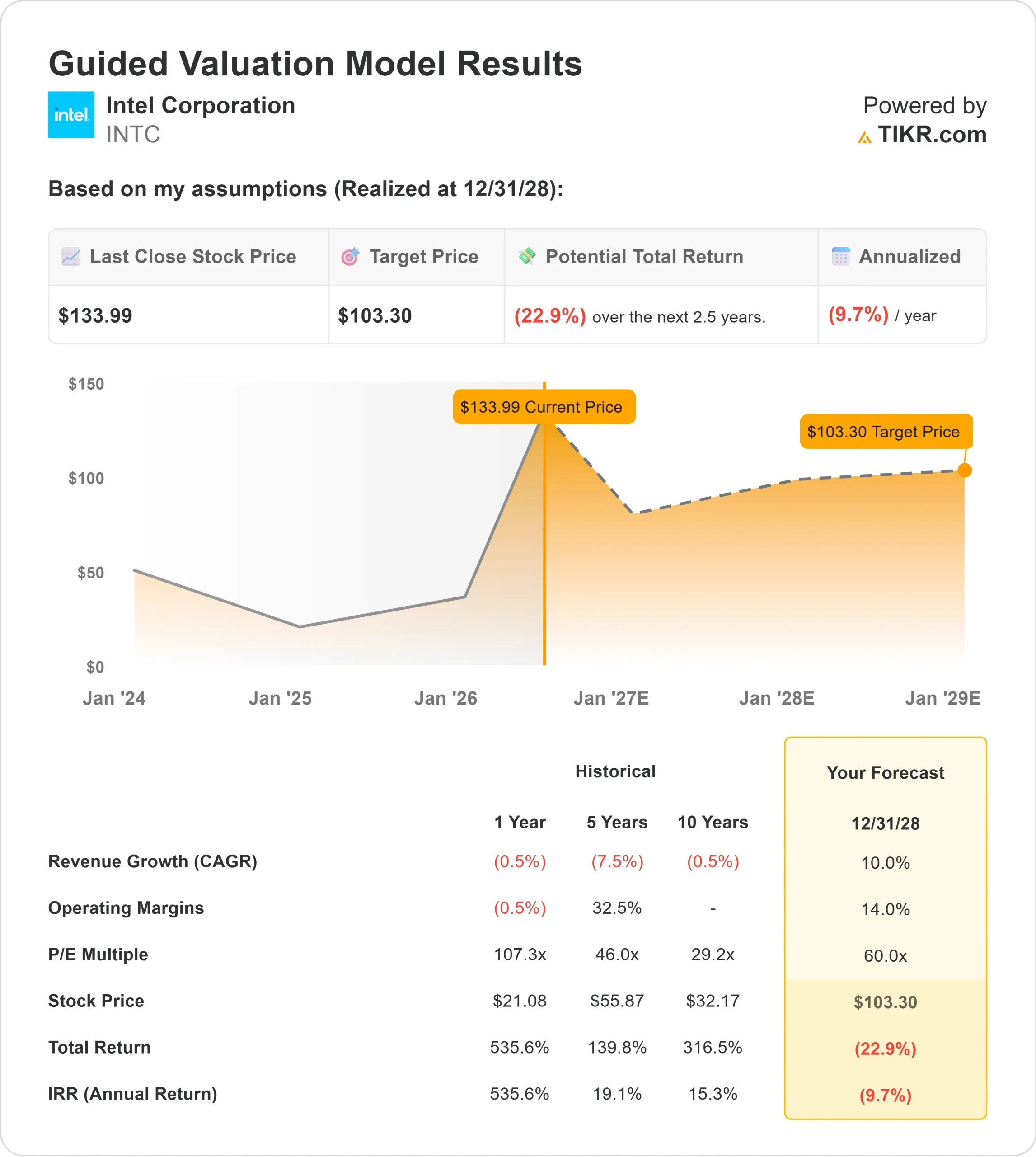

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): Alrededor del 10 %

- Márgenes operativos: alrededor del 14 %

- Múltiplo PER de salida: alrededor de 60x

Las perspectivas de ingresos de Intel han mejorado, y las estimaciones apuntan a que las ventas pasarán de unos 53 000 millones de dólares en 2025 a casi 94 000 millones de dólares en 2030, pero la fuerte subida de la acción ya descuenta un cambio de tendencia significativo.

La hipótesis de crecimiento de los ingresos de aproximadamente el 10 % en el modelo no depende únicamente de la recuperación del mercado de los ordenadores personales, ya que, para lograr unos resultados más sólidos, es probable que la demanda de centros de datos, los chips relacionados con la inteligencia artificial y las colaboraciones con fundiciones se traduzcan en un crecimiento real de los ingresos.

La recuperación de los márgenes es el factor más determinante, ya que Intel sigue necesitando una mejor utilización de la capacidad de sus fábricas, un control más estricto de los costes, mayores rendimientos en el proceso de 18A y una gama de productos de mayor valor para elevar la rentabilidad desde los débiles niveles actuales.

El gráfico del margen EBIT ayuda a entender por qué esto es importante. Los márgenes de Intel han sido débiles últimamente, y la evolución de la acción en 2026 dependerá de si la empresa es capaz de convertir el aumento de la demanda y los avances en la fabricación en un apalancamiento operativo real.

El múltiplo PER de salida, de aproximadamente 60 veces, tampoco deja mucho margen para errores de ejecución, ya que da por hecho que los inversores seguirán valorando a Intel como una empresa en proceso de recuperación y de alto crecimiento, en lugar de como un fabricante de chips tradicional de evolución más lenta.

Un resultado empresarial más sólido en 2026 probablemente vendría de una evidencia más clara de que Intel Foundry está captando clientes externos fiables, mientras que sus negocios principales de clientes y servidores se estabilizan con márgenes más saludables.

Basándose en estos datos, el modelo estima un precio objetivo de alrededor de 103 dólares, lo que implica una caída de aproximadamente el 23 % respecto al precio reciente, cercano a los 134 dólares, lo que sugiere que Intel parece sobrevalorada a menos que la recuperación se acelere más rápido de lo que indican las hipótesis actuales.

¿Qué potencial alcista tiene la acción de Intel a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Intel Corporation, o el valor que podría alcanzar cualquier acción, en menos de un minuto utilizando la herramienta «Nuevo modelo de valoración» de TIKR.

Solo hay que introducir tres datos sencillos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcista, base y bajista, para que puedas ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no estás seguro de qué datos introducir, TIKR rellena automáticamente cada campo utilizando las estimaciones consensuadas de los analistas, lo que te proporciona un punto de partida rápido y fiable.

Analiza Value Intel Corporation en menos de 60 segundos con TIKR (es gratis) >>>