Principales conclusiones:

- Engie SA (ENGI) está reconfigurando su cartera hacia infraestructuras energéticas reguladas y contratadas, lo que podría respaldar unos flujos de caja más estables a lo largo del tiempo.

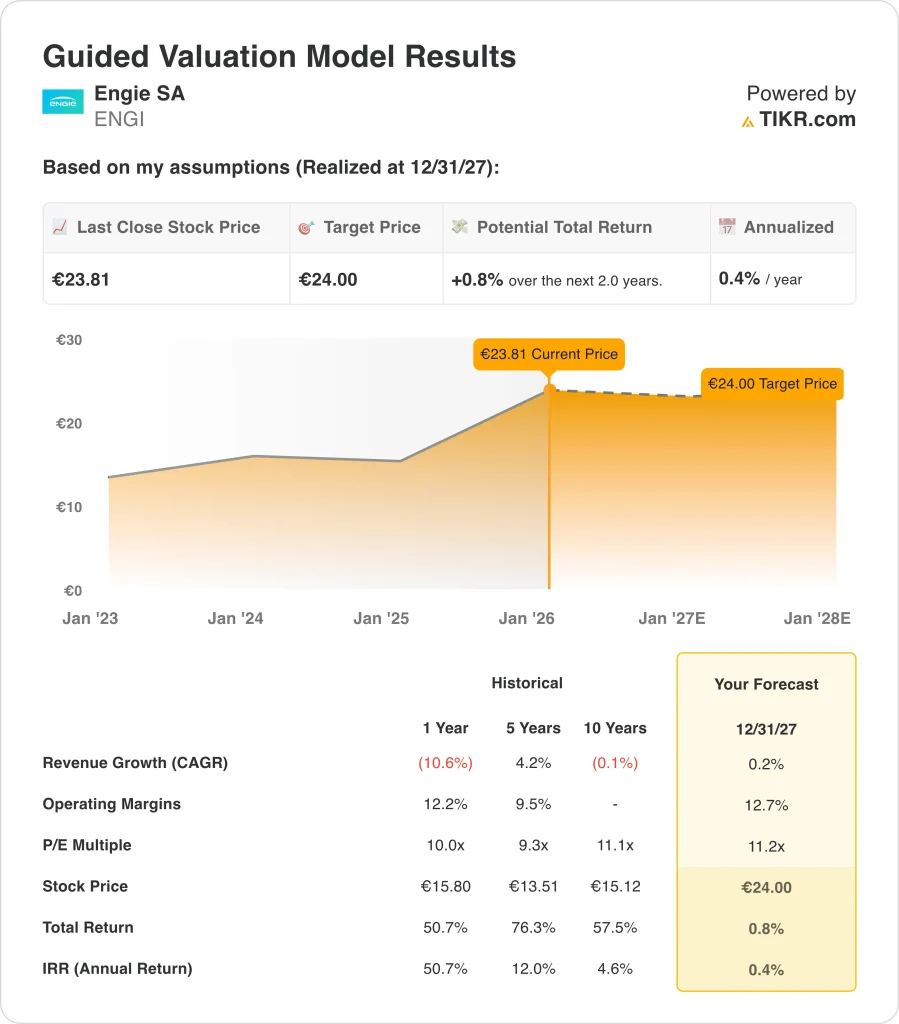

- Las acciones de ENGI podrían alcanzar razonablemente los 24 euros por acción en diciembre de 2027 y los 25 euros por acción en diciembre de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 0,8% hasta 2027 y del 3,5% hasta 2029 desde el precio actual de 23 euros, con rentabilidades anualizadas del 0,4% y el 0,9% durante los próximos 2,0 y 4,0 años, respectivamente.

Engie SA (ENGI) es una importante empresa europea de servicios públicos que genera y distribuye electricidad y gas natural, al tiempo que ofrece servicios energéticos y soluciones de gestión de instalaciones en toda Europa y otras regiones. El grupo ha abandonado sus actividades más volátiles y ha reinvertido en redes, energías renovables y activos contratados a largo plazo, con el objetivo de mejorar la visibilidad y la resistencia de su perfil de beneficios.

Los resultados recientes de la empresa reflejan este reposicionamiento: a pesar de un descenso de los ingresos del 10,6% en el último año, Engie ha ofrecido una sólida rentabilidad al accionista al mejorar los márgenes y recuperarse la cotización desde los mínimos anteriores. En los últimos 5 y 10 años, el crecimiento medio de los ingresos ha sido del 4,2% y del -0,1%, respectivamente, lo que pone de relieve la estabilización de la empresa tras un largo periodo de reestructuración.

A continuación se explica por qué las acciones de Engie SA pueden ofrecer sólo una modesta rentabilidad total hasta 2029, dado que el mercado ya ha descontado gran parte de su progreso de transición, según los modelos de valoración de TIKR.

Lo que dice el modelo para las acciones de Engie SA

Analizamos el potencial de las acciones de Engie SA utilizando hipótesis de valoración que reflejan su cambio hacia redes reguladas, generación renovable y contratos energéticos a largo plazo, en lugar de apuestas de crecimiento agresivas.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos de alrededor del 0,2%, unos márgenes operativos cercanos al 12,7% y un múltiplo normalizado de PER de alrededor de 11,2x, el modelo proyecta que las acciones de Engie SA podrían pasar de 23 euros a aproximadamente 24 euros por acción en diciembre de 2027.

Esto se traduciría en una rentabilidad total del 0,8%, o una rentabilidad anualizada del 0,4% durante los próximos 2 años.

Este modelo no tiene en cuenta los dividendos, pero con una rentabilidad actual del 5,6%, las perspectivas de rentabilidad siguen sin parecer muy prometedoras:

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de Engie SA:

1. Crecimiento de los ingresos: 0,2%.

Los ingresos de Engie han sido volátiles en los últimos años, y el periodo anual más reciente muestra un descenso del 10,6%, que contrarresta en gran medida la mayor CAGR a 5 años del 4,2%.

Sobre la base de las estimaciones del consenso de analistas, el modelo asume una tasa de crecimiento de los ingresos de aproximadamente el 0,2% anual, lo que es coherente con una empresa madura y regulada que ya no se contrae, pero que tampoco se espera que registre una expansión de un solo dígito.

2. Márgenes de explotación: 12.7%

Históricamente, los márgenes operativos de Engie han oscilado entre un dígito alto y dos dígitos bajos, con un margen reciente a un año de alrededor del 12,2% y una media a cinco años cercana al 9,5%.

Sobre la base de las estimaciones del consenso de analistas, la previsión asume que los márgenes tienden ligeramente al alza hasta alrededor del 12,7% en 2027-2029, lo que refleja el creciente peso de las redes reguladas y las energías renovables contratadas, que generalmente conllevan una rentabilidad más estable que las actividades más expuestas a las materias primas.

3. Múltiplo PER de salida: 11,2x

Engie ha cotizado históricamente en torno a 9-11 veces sus beneficios, con una media de 10 años cercana a 11,1 veces y el múltiplo más reciente a un año en torno a 10,0 veces.

Sobre la base de las estimaciones del consenso de analistas, utilizamos un múltiplo PER de salida de aproximadamente 11,2x, lo que implica sólo una modesta revalorización desde los niveles actuales, ya que los inversores sopesan la mejora de la estabilidad de Engie frente a su perfil de crecimiento estructural relativamente bajo.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de ENGI hasta 2030 muestran lo sensibles que son las rentabilidades potenciales a pequeños cambios en el crecimiento, los márgenes y los múltiplos de valoración (se trata de estimaciones, no de rentabilidades garantizadas)..:

- Caso bajo: Crecimiento modesto de alrededor del 1,7% con márgenes más blandos y un precio implícito más bajo → -3,8% de rentabilidad anual.

- Caso medio: Los ingresos crecen cerca del 1,9% con márgenes que se normalizan y el múltiplo PER en torno a 11,2x → 0,9% de rentabilidad anual

- Caso alto: Los ingresos se acercan al 2,1% anual con una rentabilidad más saneada y un precio implícito más alto cercano a los 27 euros → 3,5% de rentabilidad anual

Incluso en el caso más prudente, las acciones de Engie SA se ven respaldadas por su base de activos regulados y contratados, la mejora de la combinación de beneficios y la disciplinada asignación de capital, aunque la gama de resultados modelizada sugiere sólo un recorrido al alza limitado para los accionistas a largo plazo en las hipótesis actuales.

Este modelo no tiene en cuenta los dividendos, pero con una rentabilidad actual del 5,6%, las perspectivas de rentabilidad siguen sin parecer muy prometedoras:

¿Qué recorrido tienen las acciones de Engie SA a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!