Estadísticas clave de las acciones de Emerson Electric

- Rango de 52 semanas: 103 $ a 165 $.

- Precio actual: $141

- Objetivo medio de Street: $164

- Objetivo máximo de la calle: $205

- Consenso de analistas: 15 a favor / 3 en contra / 9 a favor / 1 en contra / 1 a favor de la venta

- Modelo Objetivo TIKR (Sep. 2030): $199

¿Qué ha ocurrido?

Las acciones de Emerson Electric(EMR) representan a una empresa que pasó cinco años desmantelando un conglomerado y reconstruyéndose como el principal negocio de automatización industrial del mundo, fabricando los sistemas de control, sensores, válvulas y software que hacen funcionar centrales eléctricas, terminales de GNL, instalaciones de ciencias de la vida y centros de datos de IA.

El primer trimestre fiscal de la empresa finalizó el 31 de diciembre de 2025, y el resultado principal fue claramente positivo.

El BPA ajustado fue de 1,46 dólares, frente a una estimación de 1,41 dólares, lo que supone una mejora interanual del 5,8%, mientras que las ventas netas de 4.350 millones de dólares crecieron un 4,1% y coincidieron casi exactamente con el consenso.

La cifra que realmente importaba eran los pedidos: el crecimiento subyacente de los pedidos del 9% marcó cuatro trimestres consecutivos de aceleración, elevando la tasa de pedidos de los últimos doce meses al 6% y la cartera de pedidos a 7.900 millones de dólares, un 9% más interanual, con una relación entre libros y facturas de 1,13.

Dentro de esta cifra destaca Ovation, la plataforma de control de generación eléctrica de Emerson, cuyos pedidos aumentaron un 74%, impulsados por proyectos de centros de datos "detrás del contador" y modernizaciones de flotas de servicios públicos en Estados Unidos y Oriente Medio.

El CEO Lal Karsanbhai describió la composición de la tubería en la llamada de ganancias del primer trimestre de 2026: "Emerson fue elegida para automatizar la generación de energía in situ para un nuevo centro de datos de IA de 1,7 gigavatios en los Estados Unidos, ayudando a cumplir los plazos de implementación acelerados y la fiabilidad de misión crítica."

Emerson también se adjudicó el contrato de automatización de la Fase 2 de Port Arthur LNG de Sempra Infrastructure, que añadirá 13 millones de toneladas anuales de capacidad a la costa estadounidense del Golfo de México, seleccionada específicamente porque DeltaV, el sistema de control insignia de Emerson, hace funcionar más del 50% de todas las instalaciones de GNL del planeta.

Test and Measurement, el negocio creado en torno a la adquisición de National Instruments, creció un 11% en el trimestre, con un aumento de pedidos del 20%, liderado por semiconductores, aeroespacial y defensa, y el negocio de amplia cartera, con tres de los cuatro subsegmentos creciendo entre un 20% y un 30% en pedidos.

El valor anual de los contratos (ACV) de software creció un 9% interanual, hasta 1.600 millones de dólares, y la dirección reiteró su objetivo de un crecimiento del ACV superior al 10% para todo el año, un compromiso que mantiene a pesar de la ansiedad generalizada de los inversores ante la posibilidad de que la IA altere los modelos de software industrial.

La empresa elevó el punto inferior y medio de sus previsiones de BPA ajustado para el ejercicio fiscal 2026 a entre 6,40 y 6,55 dólares y completó 250 millones de dólares de recompra de acciones en el trimestre como parte de un plan para devolver aproximadamente 2.200 millones de dólares a los accionistas este año.

El embudo de proyectos de Emerson se mantuvo en 11.100 millones de dólares, reabastecido tras los 450 millones de dólares obtenidos en el primer trimestre, el 80% de los cuales procedía de los sectores de energía, GNL, semiconductores, ciencias de la vida y aeroespacial y defensa.

La dinámica contable de renovación de contratos de software, que reduce los ingresos declarados en el primer semestre en aproximadamente un punto de crecimiento, ha sido la fuente de la mayor parte del escepticismo de los inversores a corto plazo, pero el planteamiento de la dirección ha sido coherente: si se elimina, la tasa de crecimiento subyacente en el primer trimestre se aproxima al 3%-4%, y se espera que el segundo semestre se acelere hasta alrededor del 6%.

La opinión de Wall Street sobre las acciones de EMR

La superación del 1T llega cuando la calle todavía está descontando la tasa de crecimiento orgánico de Emerson en aproximadamente 2 puntos, porque una dinámica contable de renovación de contratos de software está comprimiendo el crecimiento de las ventas reportadas en el primer semestre de una tasa de ejecución subyacente del 4% al 5% a un nivel óptico del 2%, creando una brecha de valoración que es más artefacto contable que deterioro fundamental.

De los 27 analistas que cubren las acciones de Emerson Electric, 18 las califican de "comprar" o "superar", 9 de "mantener" y 2 de "subestimar" o "vender", con un precio objetivo medio de alrededor de 164 dólares, lo que implica un recorrido al alza de aproximadamente el 16%; los analistas están especialmente atentos a que las tasas de pedidos de un solo dígito se mantengan hasta mediados de 2026 y a que la conversión de la cartera de pedidos del segundo semestre confirme el aumento de los ingresos.

El diferencial entre el objetivo mínimo de 104 $ y el máximo de 205 $ refleja un debate real: los bajistas cercanos al suelo se muestran escépticos sobre la ejecución del objetivo de 8 $ por BPA para 2028 en un entorno de debilidad en China y Europa, mientras que la tesis de compra de Jefferies de 175 $, iniciada a finales de marzo, apunta a la aceleración del crecimiento de los beneficios, el impulso de los pedidos en verticales de crecimiento secular y un modelo resistente de mantenimiento, reparación y operaciones (MRO) que genera alrededor del 65% de los ingresos a partir del gasto recurrente de base instalada.

A un precio aproximado de 22 veces el BPA ajustado futuro sobre unas previsiones que la dirección ya ha elevado una vez este año, mientras que el camino hacia unos 8 dólares en BPA ajustado para el ejercicio fiscal 2028 implica un fuerte descuento en el poder de las ganancias futuras de la acción, las acciones de Emerson Electric parecen infravaloradas en un contexto de cuatro trimestres consecutivos de aceleración de pedidos, un embudo de 11.100 millones de dólares ponderado en un 80% hacia verticales de crecimiento secular, y un ACV de software que crece entre un 9% y un 10% anual.

En la Conferencia Barclays Industrial Select, Karsanbhai argumentó que el software de Emerson tiene tres barreras estructurales contra la interrupción de la IA: arquitectura vertical y determinista construida sobre décadas de experiencia en el dominio, industrias reguladas de misión crítica donde la latencia y las alucinaciones son inaceptables, y precios basados en el uso o perpetuos que son inmunes a la reducción del número de asientos.

El principal riesgo es si se materializa la aceleración de los ingresos en el segundo semestre: si las tasas de pedidos en Norteamérica se moderan más rápidamente que el ritmo de un dígito medio previsto o si China se desliza más allá del descenso de un dígito bajo ya previsto, la cartera de pedidos que sustenta la guía de crecimiento del 6% en el segundo semestre se verá sometida a una presión real.

El 5 de mayo, cuando Emerson informe sobre el segundo trimestre fiscal, la cifra a tener en cuenta será el crecimiento subyacente de software y sistemas sin renovaciones, que se mantendrá estable en el segundo trimestre pero aumentará un 4% en el conjunto del año, lo que confirmará si la adopción del ACV se encamina hacia el objetivo del 10% o más del que depende el modelo de expansión de márgenes para 2028.

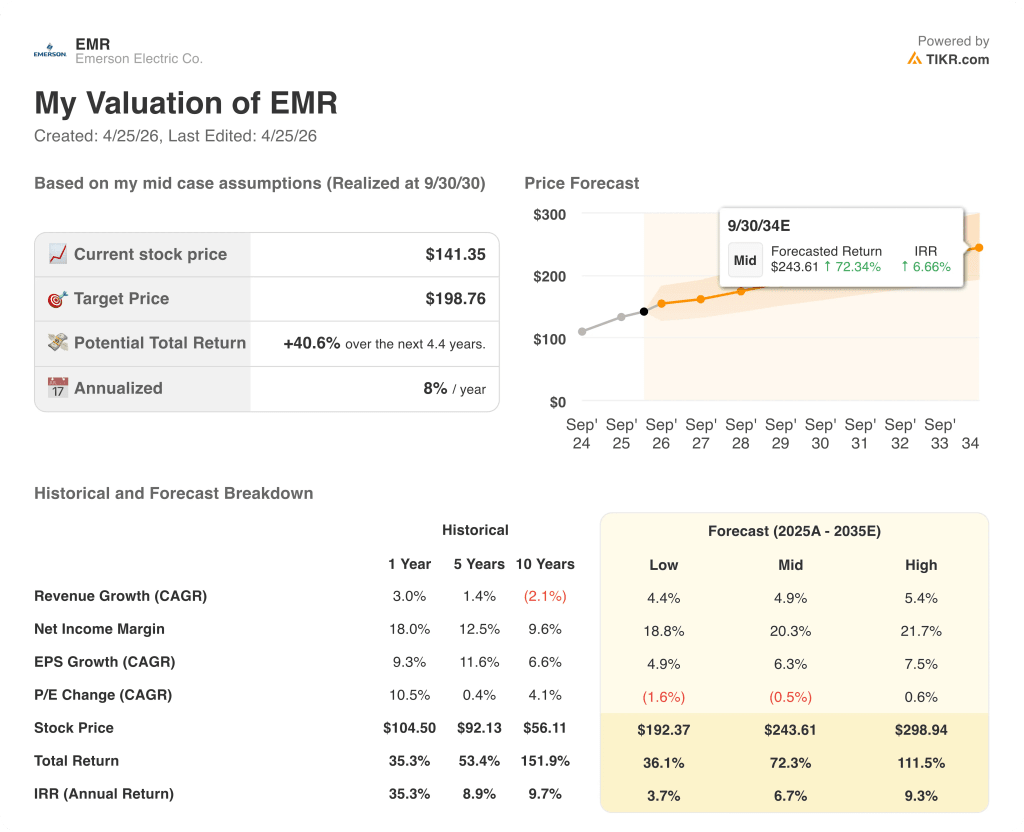

¿Qué dice el modelo de valoración?

El objetivo intermedio del modelo TIKR, de unos 199 dólares por acción, se basa en una TCAC de los ingresos de aproximadamente el 5% y un margen de beneficio neto que se amplía hasta alrededor del 20%, datos que en realidad son conservadores en relación con el propio marco de la dirección para 2028, que prevé unos ingresos de 21.000 millones de dólares y unos márgenes EBITA ajustados por segmento del 30%, lo que respaldaría un valor terminal superior al que el modelo asume actualmente.

A unas 22 veces el BPA futuro sobre una guía fiscal de 2026 que la dirección elevó a la primera oportunidad, mientras que la hoja de ruta a unos 8 dólares por BPA en 2028 implica un crecimiento de los beneficios de aproximadamente el 24% desde el punto medio de la guía actual, las acciones de Emerson Electric están infravaloradas para los inversores dispuestos a aguantar el ruido contable de la renovación del software y el lastre de China/Europa que está enmascarando la verdadera tasa de crecimiento orgánico.

El caso de inversión de las acciones de Emerson depende de una sola transición: si la aceleración de los ingresos en el segundo semestre de 2026 de aproximadamente el 2% a aproximadamente el 6% de crecimiento subyacente se materializa realmente, o si la debilidad macroeconómica y el calendario de atrasos socavan la rampa que la dirección ha guiado con una especificidad inusual.

Lo que tiene que ir bien

- Las tasas de pedidos en Norteamérica se mantienen en el rango de un solo dígito, sostenidas por los vientos de cola de la generación de energía, el GNL y la deslocalización cercana, que impulsaron el crecimiento de los pedidos en Norteamérica en un 18% en el 1T y apoyaron unos 450 millones de dólares en ganancias de embudo.

- Ovation convierte su aumento del 74% de los pedidos del primer trimestre en ingresos en el segundo, cumpliendo las previsiones de crecimiento de la energía de mediados de la década para el ejercicio fiscal 2026 y creando cartera de pedidos para 2027.

- Software ACV alcanza un crecimiento superior al 10% para el ejercicio 2026, lo que valida la trayectoria de 2.500 a 3.500 millones de dólares en ingresos por software para 2028 y respalda la recalificación del múltiplo que el precio actual aún no refleja.

- Pruebas y mediciones mantiene un crecimiento de los ingresos de un solo dígito hasta el ejercicio 2026, con una relación libro-factura superior a 1,0, creando la cartera de pedidos necesaria para un sólido ejercicio 2027 en los sectores de semiconductores y aeroespacial.

Lo que podría ir mal

- China se deteriora más allá del descenso de un solo dígito previsto: el 40% de los aproximadamente 1.800 millones de dólares del negocio de Emerson en China se encuentra en mercados químicos que no se han recuperado, y cualquier debilitamiento adicional comprime los márgenes del segmento de los que depende la hoja de ruta para 2028.

- El lastre contable de la renovación del software (120 millones de dólares de ingresos en contra todo el año) se combina con la debilidad de los proyectos europeos para empujar el crecimiento registrado en el primer semestre por debajo del nivel que mantiene la confianza de Street en la rampa del segundo semestre, desencadenando una compresión múltiple antes de que se produzca la recuperación.

- La interrupción de la logística en Oriente Medio, señalada por Ram Krishnan, Director de Operaciones, en la Conferencia Industrial de JPMorgan como un elemento de vigilancia a corto plazo, se extiende al tercer trimestre y retrasa los envíos de proyectos de una región que representa aproximadamente el 7% de las ventas totales.

- La ejecución de los márgenes es decepcionante: el objetivo de expansión del margen EBITA de 240 puntos básicos para 2028 requiere aproximadamente 80 puntos básicos de mejora al año, y cualquier desviación en la disciplina de precios/costes o en la realización de sinergias de AspenTech retrasa el camino hacia el objetivo de margen del 30% que justifica el marco de BPA para 2028.

Debería invertir en Emerson Electric Co.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de EMR y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Emerson Electric Co. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.