Estadísticas

- Precio actual: ~67 dólares

- Ingresos 1T 2026: 13.600 millones de dólares, +7% interanual

- BPA no-GAAP del 1T 2026: 0,29 $ (frente al punto de equilibrio previsto)

- Ingresos del 1T superados: 1.400 millones de dólares por encima del punto medio de las previsiones

- Previsión de ingresos para el 2T 2026 (punto medio): $14.3B

- Previsión de BPA no-GAAP para el 2T 2026: 0,20 $.

- Margen bruto no-GAAP previsto para el T2 2026: 39%

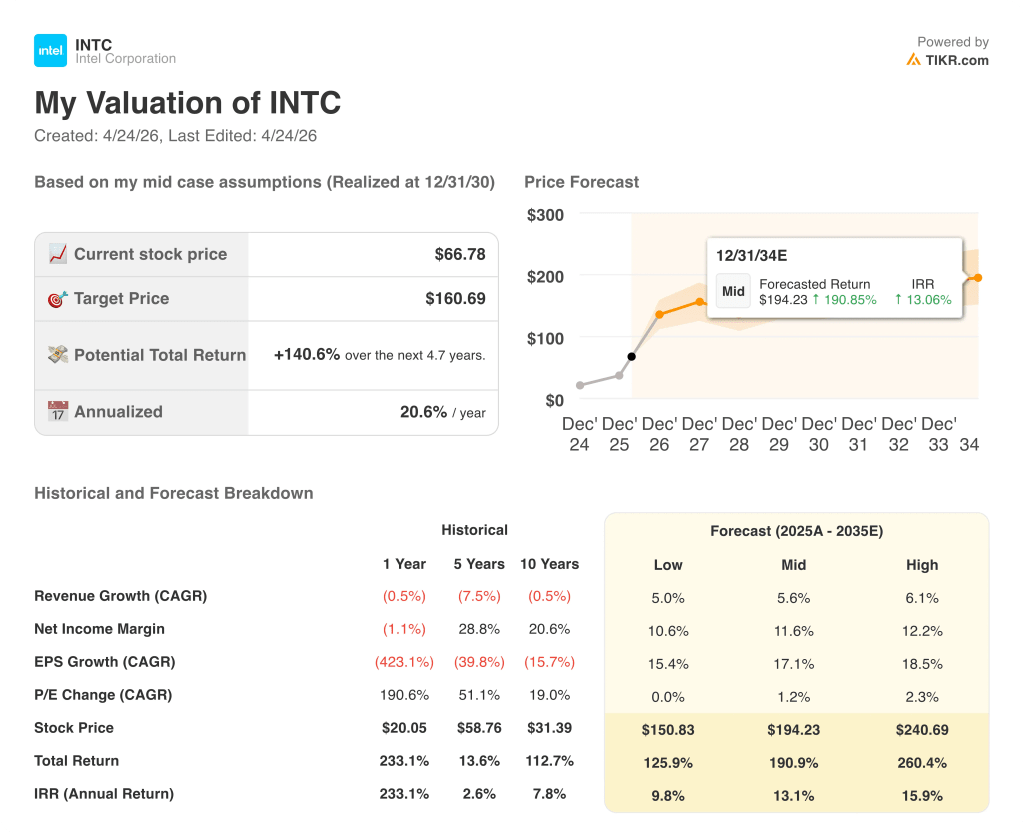

- Precio objetivo del modelo TIKR: ~161 $.

- Aumento implícito en ~5 años: ~141%

Ganancias de Intel en el primer trimestre de 2026: Seis superaciones consecutivas gracias al aumento de la demanda de CPUs

Las acciones de Intel(INTC) registraron su sexto trimestre consecutivo superando las expectativas financieras, con unos ingresos en el 1T 20 26 de 13.600 millones de dólares, 1.400 millones por encima del punto medio de sus propias previsiones.

El BPA no ajustado a GAAP fue de 0,29 dólares, frente a una previsión de equilibrio, impulsado por el mayor volumen, la mejora de la combinación de productos y las medidas de fijación de precios adoptadas en parte para compensar el aumento de los costes de los insumos.

El mayor impulsor fue el segmento de centros de datos e inteligencia artificial: Los ingresos de DCAI, de 5.100 millones de dólares, crecieron un 22% interanual y un 7% secuencial, muy por encima de las expectativas internas.

El CEO Lip-Bu Tan atribuyó la fortaleza a un cambio estructural en los patrones de carga de trabajo de IA, afirmando que la CPU "ahora sirve como capa de orquestación y plano de control crítico para toda la pila de IA."

Los negocios de Intel impulsados por la IA representan el 60% de los ingresos totales y crecieron un 40% interanual, según el director financiero David Zinsner en la llamada de resultados del 1T 2026.

El Client Computing Group obtuvo unos ingresos de 7.700 millones de dólares, un 6% menos de forma secuencial pero mejor de lo esperado, con un crecimiento secuencial de los ingresos por PC de IA del 8% y superando ya el 60% de la mezcla de CPU de cliente.

El beneficio operativo del CCG fue de 2.500 millones de dólares, el 33% de los ingresos del segmento, con un aumento de unos 300 millones de dólares intertrimestrales gracias a la mejora del mix y a las ventas de inventario reservado previamente.

Intel Foundry registró unos ingresos de 5.400 millones de dólares, un 20% más que en el mismo periodo del año anterior, con una pérdida de explotación de 2.400 millones de dólares, ya que la empresa absorbió los primeros costes de aceleración de Intel 18A.

Los rendimientos de 18A superan las previsiones internas y, según Zinsner en la conferencia sobre resultados del primer trimestre de 2026, podrían alcanzar los objetivos fijados para mediados de 2026.

Intel pronosticó unos ingresos en el segundo trimestre de entre 13.800 y 14.800 millones de dólares, con un crecimiento secuencial de dos dígitos en DCAI y un crecimiento moderado en CCG.

El margen bruto no-GAAP del segundo trimestre se sitúa en el 39%, por debajo del 41% del primer trimestre, ya que la mezcla 18A crece aproximadamente 6-7 veces en volumen y el beneficio de inventario del primer trimestre no se repite.

El negocio de ASIC, incluido en DCAI, se ha más que duplicado interanualmente y ya supera los 1.000 millones de dólares de ingresos anuales, según Zinsner en la llamada de resultados del 1T 2026.

Cuenta de resultados de las acciones de Intel: Una recuperación en progreso, con la estabilidad de márgenes aún por delante

La cuenta de resultados de las acciones de Intel muestra una empresa que está saliendo de profundas pérdidas operativas, con una volatilidad del margen bruto que refleja el coste de poner en marcha dos nuevos nodos simultáneamente.

El margen bruto se redujo hasta un mínimo del 33,7% en el segundo trimestre de 2025, antes de recuperarse hasta el 38,2% en el tercer trimestre de 2025 y el 37,3% en el cuarto trimestre de 2025.

El margen bruto no-GAAP del 1T 2026 se situó en el 41%, aproximadamente 650 puntos básicos por encima de las previsiones, según el Director Financiero David Zinsner en la llamada de resultados del 1T 2026, impulsado por el volumen, la combinación, los precios y el inventario reservado previamente.

Los ingresos de explotación pasaron de una pérdida de 490 millones de dólares en el segundo trimestre de 2025 a una ganancia de 860 millones de dólares en el tercer trimestre de 2025, para establecerse en 700 millones de dólares en el cuarto trimestre de 2025, con un margen de explotación del 5,1%.

El margen operativo siguió siendo negativo en el 1T 2025 (0,2%) y en el 2T 2025 (3,8%), por lo que el giro hacia un territorio positivo constante es un paso significativo para las acciones de Intel.

Zinsner destacó la expansión del margen bruto como su principal prioridad, señalando en la llamada del 1T que el 18A sigue estando por debajo de la media corporativa y que el aumento de los costes de la memoria, el sustrato y las obleas presentan crecientes vientos en contra en la segunda mitad.

¿Qué dice el modelo de valoración?

El modelo TIKR sitúa el precio de las acciones de Intel en un objetivo de ~161 dólares, lo que implica un alza de aproximadamente el 141% desde el precio actual de ~67 dólares, sobre la base de una TCAC de los ingresos en el caso medio del 5,6% y un margen de beneficio neto del 11,6%.

La rentabilidad anualizada en el caso intermedio es del 20,6%, y el escenario completo abarca entre un 126% y un 260% de rentabilidad total.

El informe del primer trimestre se ajusta en líneas generales a estas hipótesis: El DCAI crece un 22% interanual, se confirma un acuerdo plurianual con Google, el negocio de ASIC supera los 1.000 millones de dólares anuales y los rendimientos de 18A se adelantan a lo previsto, todo lo cual respalda la senda de crecimiento del modelo.

La acción de Intel es una operación de recuperación de alta convicción si se mantiene la ejecución de la fundición, pero la brecha entre ~67 y ~161 dólares refleja lo mucho que tiene que ir bien en los próximos cuatro años.

El caso de inversión de las acciones de Intel depende de si Intel 18A puede escalar a la producción en volumen sin descarrilar la recuperación del margen bruto que requieren los objetivos de margen de ingresos netos del 11% al 12% del modelo.

Lo que tiene que ir bien

- Los rendimientos de Intel 18A alcanzan los objetivos internos a mediados de año, como indicó Zinsner en la conferencia del primer trimestre, lo que permite al nodo acercarse a los márgenes brutos medios de las empresas antes de finales de año.

- El DCAI mantiene un crecimiento secuencial de dos dígitos en el segundo trimestre y más allá, apoyado por el LTA de Google y el cambio estructural de la relación CPU-GPU de 1:8 hacia la paridad en las cargas de trabajo agénticas.

- El negocio de ASIC, que ya supera los 1.000 millones de dólares anuales, aumenta a medida que crece la demanda de silicio para fines específicos por parte de los clientes en evaluación activa.

- Los compromisos de diseño de Intel 14A comienzan a surgir en el segundo semestre de 2026 según lo previsto, estableciendo una segunda capa de ingresos de fundición.

Lo que todavía puede ir mal

- La previsión de un margen bruto del 39% en el segundo trimestre indica una compresión incluso después de una impresión del 41% en el primer trimestre, y la inflación de los costes de memoria y sustrato podría ampliar esa diferencia en el segundo semestre.

- El TAM de PC se estima en dos dígitos bajos para todo el año, y se espera que los ingresos de CCG se estabilicen a partir del segundo trimestre, lo que limitaría una palanca de volumen clave en la recuperación del margen bruto.

- Las pérdidas operativas de 2.400 millones de dólares de Intel Foundry en el primer trimestre persisten incluso cuando mejoran los rendimientos, lo que requerirá varios trimestres de márgenes inferiores a la media antes de que se conviertan en una fuente de ingresos para la cuenta de resultados.

- La demanda está superando a la oferta en una cifra que la dirección describió como empezando con una "B", una restricción que limita la subida a corto plazo si las mejoras en la producción de las fábricas no son suficientes.

Debería invertir en Intel Corporation?

La única forma de saberlo es analizar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Consulte las acciones de INTC y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Intel Corporation junto con todas las demás acciones que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.