Estadísticas clave de las acciones de Marvell

- Rango de 52 semanas: $54 a $168

- Precio actual: $166

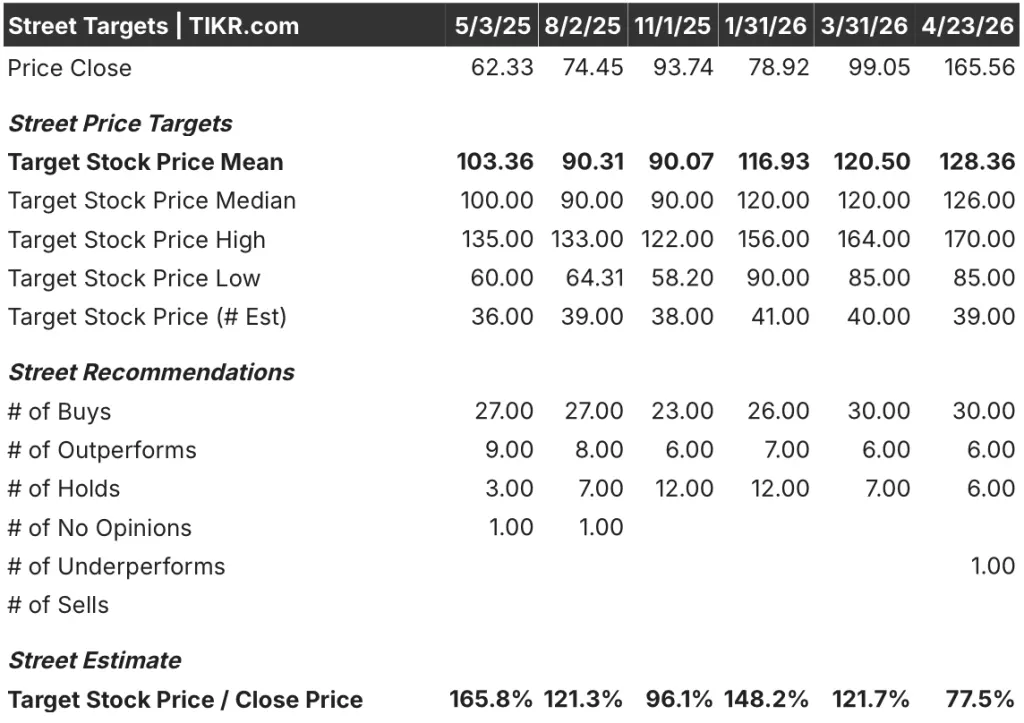

- Objetivo medio de Street: $128

- Objetivo máximo de la calle: 170 $.

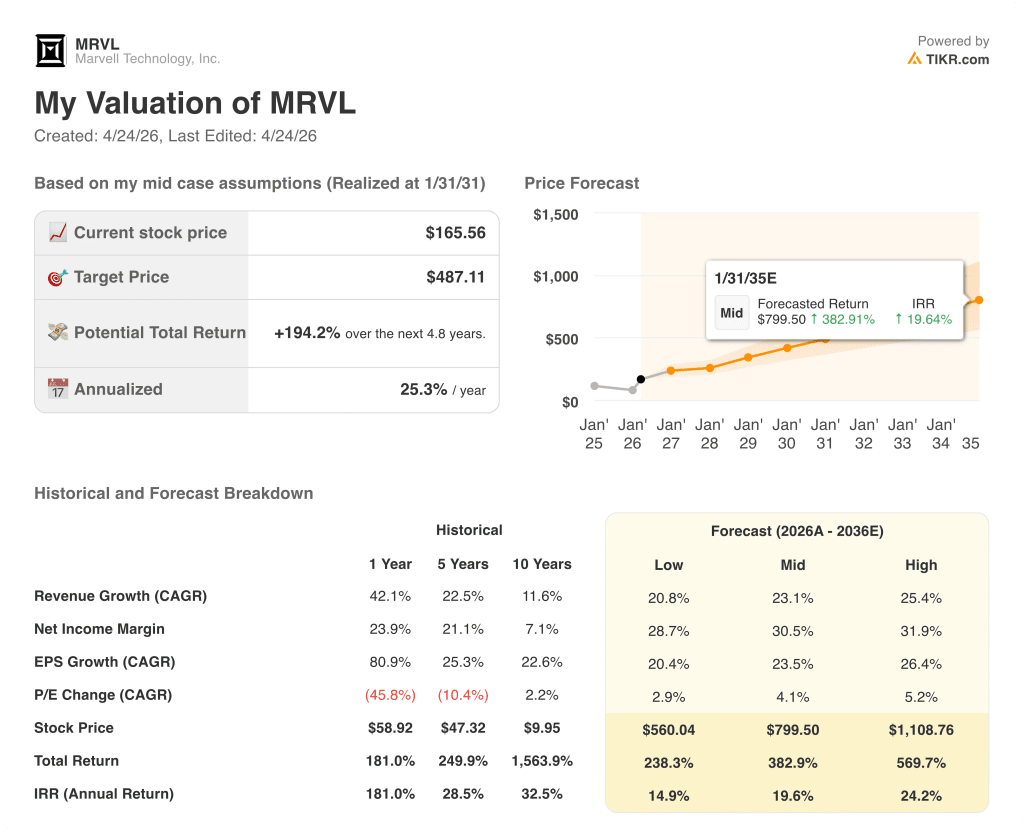

- Objetivo modelo TIKR (enero 2031): $487

¿Qué ha ocurrido?

Marvell Technology(MRVL), una empresa de semiconductores especializada en chips de infraestructura de datos para IA, nube y redes de telecomunicaciones, registró unos ingresos trimestrales récord de 2.219 millones de dólares en el cuarto trimestre del año fiscal 2026, y las acciones de Marvell subieron más de un 40% en lo que va de año mientras los analistas procesan lo que puede ser el ciclo de revisión de directrices más agresivo en el sector de los semiconductores este año.

Esa revisión es la verdadera historia: la dirección elevó su previsión de ingresos para el ejercicio fiscal 2027 a aproximadamente 11.000 millones de dólares, frente a los 10.000 millones de dólares previstos en diciembre y los 9.500 millones de dólares previstos en septiembre, una tercera revisión al alza consecutiva de varios miles de millones de dólares en menos de seis meses.

El segmento de centros de datos es el que sigue forzando las revisiones al alza, superando los 6.000 millones de dólares de ingresos en el ejercicio fiscal 2026 con un crecimiento interanual del 46%, y la dirección proyecta ahora un crecimiento del 40% en el ejercicio fiscal 2027 y cercano al 50% en el ejercicio 2028, cuando se espera que los ingresos totales de la compañía se acerquen a los 15.000 millones de dólares.

El 31 de marzo, Nvidia anunció una inversión de 2.000 millones de dólares en Marvell y una asociación estratégica a través de NVLink Fusion, una arquitectura de red que permite a los chips personalizados de Marvell interoperar directamente con el ecosistema de fábrica de IA de Nvidia, validando el posicionamiento de la plataforma de Marvell en toda la pila de infraestructuras de hiperescalado.

Barclays elevó por separado las acciones de Marvell a sobreponderar el 9 de abril, aumentando su precio objetivo a 150 dólares y citando específicamente el negocio de redes ópticas, señalando que los puertos ópticos deberían duplicarse en 2026 y duplicarse de nuevo en 2027, lo que implica un crecimiento de los ingresos ópticos de la empresa de alrededor del 90% en cada uno de los próximos dos años.

En la presentación de resultados del cuarto trimestre de 2026, el Consejero Delegado Matthew Murphy declaró: "Esperamos que los ingresos de los centros de datos en el ejercicio fiscal 2028 crezcan cerca de un 50% interanual", anclando la previsión a las órdenes de compra ya en marcha y a un nuevo programa XPU de hiperescalador de nivel 1 que entra en producción a gran volumen.

La arquitectura de crecimiento a tres años se basa en cuatro líneas de productos que crecen simultáneamente: interconexiones ópticas que escalan de 800G a 1,6T, silicio personalizado (XPU y chips conectados a XPU) que se duplicó hasta alcanzar los 1.500 millones de dólares en el ejercicio fiscal 2026 y está a punto de alcanzar los 1.500 millones de dólares en el ejercicio fiscal 2028.5.000 millones de dólares en el ejercicio 2026 y se prevé que al menos se duplique de nuevo en el ejercicio 2028, conmutación Ethernet para centros de datos con un objetivo de más de 600 millones de dólares en el ejercicio 2027, y la tecnología de óptica coempaquetada (CPO) de Celestial AI, una nueva adquisición que se prevé que alcance una tasa de ejecución anualizada de 500 millones de dólares en el cuarto trimestre del ejercicio 2028.

La opinión de Wall Street sobre las acciones de MRVL

El mercado ha pasado la mayor parte del año fiscal 2026 subestimando la trayectoria de ingresos de Marvell, y los datos sugieren fuertemente que lo está haciendo de nuevo con los años fiscales 2027 y 2028.

Se prevé que el EBITDA de MRVL aumente de 3.240 millones de dólares en el ejercicio fiscal 2026 a unos 3.920 millones en el ejercicio fiscal 2027 y a unos 5.570 millones en el ejercicio fiscal 2028, una tasa compuesta del 42% en dos años respaldada por las perspectivas de ingresos de 11.000 millones de dólares y el apalancamiento operativo que amplió los márgenes de EBITDA del 34% en el ejercicio fiscal 2025 al 40% en el ejercicio fiscal 2026, con una expansión continua modelada a medida que los ingresos aumentan más rápido que el personal.

Treinta de los 39 analistas valoran las acciones de Marvell como compra, seis como superventas y seis como mantener, con una valoración por debajo de lo esperado; el precio objetivo medio se sitúa en 128 $, lo que implica una caída de aproximadamente el 23% desde el precio actual, una desconexión estructural que refleja que el consenso sigue anclado en marcos de orientación que la dirección ya ha revisado dos veces por encima.

El diferencial de 85 a 170 dólares en el rango de los analistas expone la línea de falla directamente: el objetivo más bajo está modelando algo cercano al marco de 9.500 millones de dólares de septiembre, mientras que el más alto ha incorporado parcialmente la revisión de 11.000 millones de dólares de marzo, y ninguno de los dos ha valorado todavía un escenario en el que la cadencia de revisión continúe hasta el ejercicio fiscal 2028.

Con un EBITDA compuesto de más del 40% anual durante los dos próximos ejercicios, unos objetivos de consenso que se sitúan más de un 20% por debajo de donde ya cotizan las acciones de Marvell, y tres revisiones al alza sucesivas de las previsiones que demuestran que las primeras previsiones de la dirección han demostrado ser conservadoras, las acciones de Marvell parecen infravaloradas para los inversores que suscriben la senda de ingresos de los ejercicios fiscales 2027 y 2028 contra el múltiplo a plazo actual.

La inversión de 2.000 millones de dólares de Nvidia es la señal que cambia el marco: confirma la condición de Marvell como proveedor de plataformas con vinculación al ecosistema en lugar de como vendedor de componentes expuesto al riesgo del programa hiperescalador, lo que cambia la forma de modelar la concentración de clientes y la longevidad del programa.

Si el nuevo programa de XPU de nivel 1 se retrasa o el crecimiento del CapEx se modera más rápido de lo previsto, la tesis de la duplicación en el ejercicio 2028 se rompe en sus cimientos y las estimaciones se reducen drásticamente en todos los ámbitos.

Las previsiones para el primer trimestre del ejercicio fiscal 2027, de 2.400 millones de dólares, implican un crecimiento interanual del 27%; la cifra concreta que hay que vigilar es si se mantiene el crecimiento secuencial de los centros de datos en torno al 10% y si se reitera o suaviza la caracterización de Murphy del "ritmo récord" de las reservas en la próxima convocatoria.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR valora Marvell en 487 dólares, basándose en un crecimiento anualizado de los ingresos de alrededor del 23% compuesto hasta el año fiscal 2031 junto con unos márgenes de ingresos netos que aumentan desde el 30,1% en el año fiscal 2026 hasta alrededor del 30% al 32%, entradas ancladas directamente en el compromiso de ingresos de 15.000 millones de dólares del año fiscal 2028 declarado por la dirección y la expansión del margen operativo de 640 puntos básicos ya registrada en el año fiscal 2026.

Con una TIR anualizada de aproximadamente el 25%, tres revisiones sucesivas al alza de las previsiones, un anclaje de acciones de Nvidia de 2.000 millones de dólares y la previsión de que el silicio personalizado al menos se duplique para el ejercicio fiscal 2028, el precio actual de 165 dólares deja las acciones de Marvell infravaloradas por cualquier modelo que tome los marcos de ingresos de 11.000 y 15.000 millones de dólares al pie de la letra.

El caso de inversión para MRVL depende de una sola pregunta: ¿realiza la dirección una cuarta revisión al alza consecutiva, o la cadencia fiscal de 2027 demuestra ser el techo en lugar de otro suelo?

Lo que tiene que ir bien

- Los ingresos de los centros de datos en el ejercicio fiscal 2027 alcanzan el objetivo de crecimiento del 40%, con un crecimiento del negocio de interconexión superior al 50% según lo previsto, impulsado por rampas de 1,6T en múltiples hiperescaladores de nivel 1.

- El nuevo programa XPU de hiperescaladores de nivel 1 entra en producción a gran escala en el ejercicio 2028, contribuyendo junto con el programa existente que ya se duplicó a 1.500 millones de dólares en el ejercicio 2026.

- La tecnología CPO de Celestial AI alcanza su tasa de ejecución anualizada declarada de 500 millones de dólares en el cuarto trimestre del ejercicio 2028, lo que valida los proyectos de gestión de oportunidades de ampliación de redes en más de 10.000 millones de dólares para 2030.

- Los ingresos de AEC y retimer, que ya se duplicaron en el ejercicio 2027 partiendo de una base de unos 200 millones de dólares, siguen aumentando a medida que las actualizaciones de 1,6T se llevan a cabo en los cinco principales hiperescaladores de EE.UU.

- El crecimiento de los gastos operativos no ajustados a GAAP se mantiene en un dígito bajo o medio por trimestre en la segunda mitad del ejercicio 2027, lo que mantiene el apalancamiento operativo en el rango de márgenes operativos de mediados a mediados de la década de los 30.

Lo que podría salir mal

- El objetivo medio de los analistas de 128 dólares está ya un 23% por debajo del precio actual, lo que significa que incluso una desaceleración creíble de las reservas -no un fallo, sólo una desaceleración- revaloriza fuertemente las acciones de Marvell frente a una valoración muy por encima del consenso.

- El nuevo programa de XPU de nivel 1 sigue en desarrollo y no se espera una producción a gran escala hasta el ejercicio fiscal 2028; cualquier retraso de la NPI o cambio de diseño a nivel de cliente comprime la hipótesis de duplicación en el núcleo del modelo.

- Celestial AI y XConn añaden alrededor de 75 millones de dólares en gastos operativos anuales no-GAAP antes de contribuir significativamente a los ingresos del ejercicio fiscal 2027, creando un lastre para los beneficios a corto plazo que el actual múltiplo a plazo ya está absorbiendo.

- La deuda bruta sobre EBITDA de 1,38 veces, junto con los 1.000 millones de dólares en bonos senior al 5,3% con vencimiento en 2036, añaden carga al balance en el momento exacto en que Marvell necesita flexibilidad en la cadena de suministro para su mayor ciclo de crecimiento.

- Si el crecimiento del CapEx del hiperescalador se modera más rápido de lo que se supone actualmente, la tasa de crecimiento de los centros de datos cercana al 50% en el ejercicio fiscal 2028 que ancla el objetivo de 15.000 millones de dólares se comprime desde la línea superior hacia abajo, y el caso medio TIKR de 487 dólares se deshace en su primer supuesto

Debería invertir en Marvell Technology, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MRVL y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Marvell Technology, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de MRVL en TIKR →.