Principales conclusiones:

- Figma sigue siendo una plataforma líder de software de diseño colaborativo, pero los inversores están reevaluando la rapidez con la que puede convertir el fuerte crecimiento de los ingresos en beneficios duraderos.

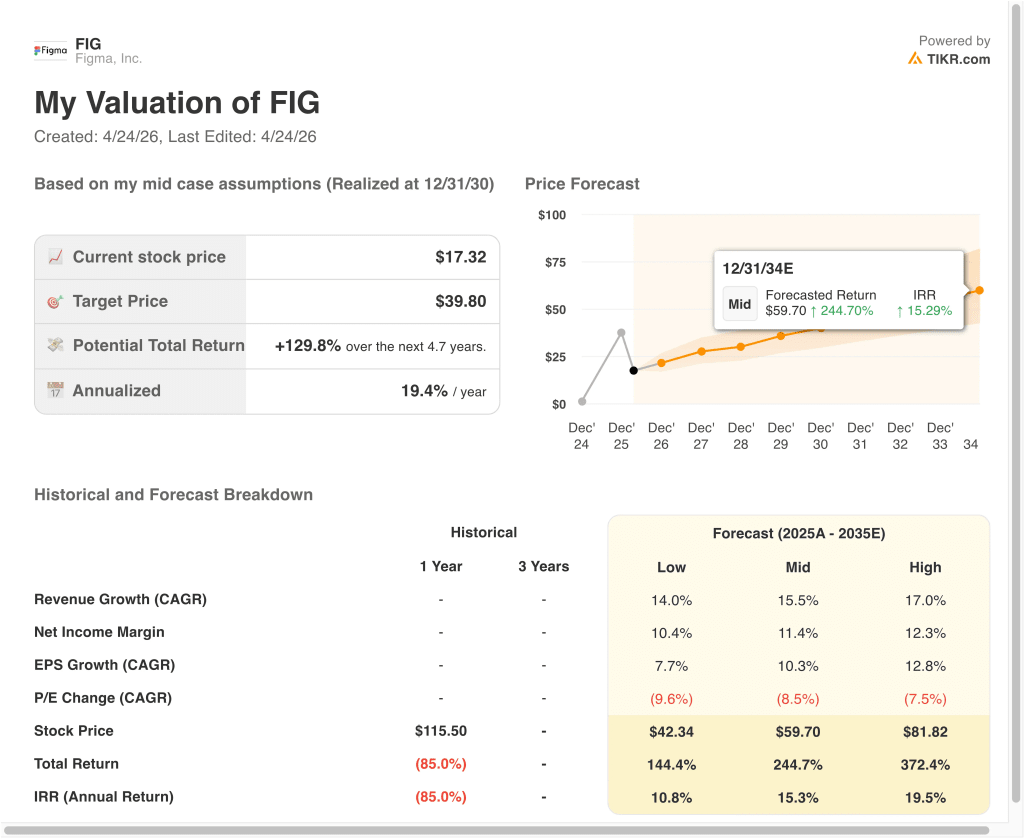

- Las acciones de FIG podrían alcanzar razonablemente los 25 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 45,5% desde el precio actual de 17 dólares, con una rentabilidad anualizada del 14,9% en los próximos 2,7 años.

¿Qué ha pasado?

Figma (FIG) ha estado bajo presión en los últimos meses, ya que los inversores se han alejado de los nombres de software ricamente valorados y han cuestionado la rapidez con la que las nuevas empresas públicas pueden crecer en sus valoraciones. Las acciones cerraron a 17 dólares el 23 de abril de 2026, muy por debajo de los niveles anteriores a la salida a bolsa. Este descenso refleja más el cambio de actitud que el colapso del negocio subyacente.

Aun así, la empresa obtuvo buenos resultados en el cuarto trimestre de 2025. Los ingresos ascendieron a 303,8 millones de dólares, por encima de las estimaciones de Reuters de 293,2 millones de dólares, lo que demuestra que la demanda empresarial de herramientas de colaboración de diseño se mantuvo sólida. Esto es importante porque los productos de Figma están integrados en flujos de trabajo utilizados por diseñadores, desarrolladores y equipos de producto.

Los inversores también parecen centrados en la competencia y en los ciclos de los productos de IA. Reuters señaló que las acciones cayeron después de que Anthropic presentara Claude Design, que probablemente planteó nuevas preguntas sobre cómo la IA generativa podría remodelar las herramientas de creación de software. Los mercados suelen revalorizar rápidamente las empresas de plataformas cuando surgen nuevos participantes en la IA.

Otro lastre han sido los acontecimientos relacionados con la oferta, como la revelación de información privilegiada y el vencimiento del bloqueo de enero. Estos acontecimientos no modifican automáticamente los fundamentales, pero pueden influir en la confianza de los inversores a corto plazo.

He aquí por qué las acciones de Figma podrían recuperarse si el crecimiento sigue siendo saludable, los productos de IA ganan tracción y la rentabilidad mejora con el tiempo.

Lo que dice el modelo para las acciones de Figma

Hemos analizado el potencial alcista de las acciones de Figma utilizando hipótesis de valoración basadas en la adopción continuada por parte de las empresas, los ingresos recurrentes por suscripciones y la mejora de la monetización a través de nuevos productos como las herramientas para desarrolladores, la gestión de contenidos y los flujos de trabajo asistidos por IA.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos del 18%, unos márgenes operativos del 9,7% y un múltiplo P/E normalizado de 74,5 veces, el modelo proyecta que las acciones de Figma podrían subir de 17 a 25 dólares por acción.

Esto supondría una rentabilidad total del 45,5%, o una rentabilidad anualizada del 14,9% en los próximos 2,7 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de Figma:

1. Crecimiento de los ingresos: 18

Figma aumentó sus ingresos de 749 millones de dólares en 2024 a 1.060 millones de dólares en 2025, un incremento interanual del 41%. Esto sigue siendo una rápida expansión para una empresa que ya ha superado la marca de ingresos de 1.000 millones de dólares. Demuestra una demanda continuada de puestos de trabajo para empresas, colaboración en equipo y ampliación del flujo de trabajo.

La empresa se beneficia de la adopción impulsada por el producto. Los diseñadores suelen empezar dentro de los equipos, y luego el uso se extiende a desarrolladores, vendedores y directivos. Esto crea oportunidades naturales de expansión sin depender únicamente de la captación de nuevos clientes.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión del 18%. Esto supone que el crecimiento se modera desde los anteriores niveles de hipercrecimiento, pero se mantiene fuerte a medida que los clientes más grandes se estandarizan en la plataforma.

2. Márgenes de explotación: 9.7%

El margen operativo declarado de Figma sigue siendo negativo en la actualidad, en gran medida porque la compensación basada en acciones y el agresivo gasto en inversión han lastrado los beneficios declarados. El margen EBIT LTM se situó en torno al -122%, lo que pone de manifiesto lo costosa que ha resultado la actual fase de crecimiento.

Sin embargo, el margen bruto se mantuvo en un sólido 82,4%, que es un indicador clave del software. Unos márgenes brutos elevados suelen dar a las empresas margen para mejorar su apalancamiento operativo una vez que se normalicen los costes de contratación y comercialización.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 9,7%. Esto refleja un camino hacia una economía de escala más saludable a medida que los ingresos crecen más rápido que los gastos generales con el tiempo.

3. Múltiplo PER de salida: 74,5 veces

Figma cotiza en una categoría superior de software en la que los inversores suelen pagar por un crecimiento duradero, ingresos recurrentes fijos y liderazgo en la categoría. La infraestructura de diseño puede estar profundamente arraigada en los flujos de trabajo de los clientes, lo que puede soportar múltiplos de valoración más elevados que otros software de crecimiento más lento.

Al mismo tiempo, los múltiplos superiores requieren ejecución. Si el crecimiento se ralentiza bruscamente o aumenta la competencia, los mercados pueden comprimir rápidamente la valoración, algo que los inversores en software han visto en repetidas ocasiones.

Basándonos en las estimaciones del consenso de analistas, utilizamos un múltiplo de salida de 74,5 veces. Esto supone que Figma sigue siendo vista como una plataforma estratégica de crecimiento más que como un proveedor de software maduro.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de FIG hasta 2030 muestran resultados variados basados en la ejecución de la IA, la expansión de la sede empresarial y la disciplina de valoración (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: El crecimiento se ralentiza más rápido de lo esperado y los márgenes siguen presionados → 10,8% de rentabilidad anual

- Caso medio: Las suscripciones básicas se expanden de forma constante y la monetización mejora en todos los productos → 15,3% de rentabilidad anual

- Caso alto: Las herramientas de IA ganan tracción, la adopción empresarial se acelera y los márgenes escalan más rápido → 19,5% de rentabilidad anual

El próximo movimiento en las acciones de Figma probablemente dependa de si los inversores lo ven como una historia de desvalorización temporal o como un compositor de software duradero. Los próximos resultados del 1T 2026 en mayo podrían ser un catalizador importante. Si los ingresos se mantienen fuertes y las pérdidas se reducen, el sentimiento podría mejorar significativamente.

Vea lo que opinan los analistas sobre Figma ahora mismo (Gratis con TIKR) >>>

¿Debería invertir en Figma, Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a FIG y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedecrear una lista de seguimiento gratuita del FIGjunto con cualquier otro valor que tenga en su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!