Principales conclusiones:

- Adobe cotiza hoy a aproximadamente 11 veces el PER futuro, un descenso drástico desde un máximo de más de 35 veces a finales de 2023, mientras que el PER futuro de Atlassian se ha comprimido de más de 230 veces en 2021 a aproximadamente 15 veces en la actualidad, a medida que la empresa pasa del crecimiento a toda costa a la rentabilidad.

- El software creativo y las herramientas de marketing digital anclan la base de ingresos de 23.800 millones de dólares de Adobe, con márgenes de FCF superiores al 41%, mientras que Atlassian aumentó sus ingresos a aproximadamente 5.200 millones de dólares, con márgenes de FCF en torno al 27%, ya que persisten las pérdidas operativas durante su ciclo de inversión de migración a la nube.

- Los analistas proyectan unos ingresos de Adobe de aproximadamente 26.000 millones de dólares para el ejercicio fiscal 2026, lo que supone un aumento de aproximadamente el 10% interanual, mientras que el consenso de Atlassian es de aproximadamente 6.400 millones de dólares, lo que supone un aumento de aproximadamente el 22%, lo que refleja un perfil de crecimiento significativamente más rápido a pesar de la menor base de ingresos.

- Según las hipótesis del caso medio, el modelo de TIKR sugiere que Adobe podría ofrecer una revalorización total de aproximadamente el 47% hasta noviembre de 2029 con una rentabilidad anualizada de aproximadamente el 11%, mientras que Atlassian implica una revalorización de aproximadamente el 65% hasta junio de 2029 con una rentabilidad anualizada de aproximadamente el 17%.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis)>>>

Posiciones dominantes en categorías de software que parecían casi imposibles de alterar. Profundas relaciones con los clientes construidas durante décadas. Modelos de ingresos recurrentes con un alto nivel de retención y una baja mínima. Sobre el papel, son exactamente el tipo de empresas que los inversores a largo plazo deberían mantener.

Y, sin embargo, los valores han pasado los dos últimos años en caídas sostenidas a pesar de que las empresas subyacentes siguen aumentando los ingresos y ampliando sus plataformas de productos.

La venta masiva plantea una pregunta legítima. ¿Se trata de un reajuste de la valoración que ha creado un verdadero punto de entrada, o el mercado está valorando correctamente los riesgos estructurales que antes quedaban ocultos por las múltiples expansiones?

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

Dos empresas de software dominantes con historias de márgenes muy diferentes

Los profesionales creativos y los equipos de marketing empresarial han construido décadas de flujo de trabajo en torno a las herramientas de Adobe(ADBE), incluyendo Photoshop, Illustrator, Premiere Pro, y su suite Experience Cloud. Esa profunda integración hace que el cambio sea costoso en tiempo y productividad, dando a la empresa un poder de fijación de precios inusual sobre una base de suscripción que se renueva con una consistencia predecible.

Atlassian(TEAM) opera con un modelo totalmente distinto. Jira y Confluence se extienden por las organizaciones de abajo arriba, adoptados primero por los desarrolladores individuales, y luego expandidos a través de equipos enteros de ingeniería sin una fuerza de ventas tradicional. Esta eficiencia en la comercialización ha producido históricamente una economía unitaria excepcional en relación con los ingresos que genera.

Donde las dos empresas divergen más claramente es en la madurez. Adobe es rentable a escala, generando márgenes de FCF superiores al 41% sobre una base de ingresos de casi 24.000 millones de dólares. Atlassian todavía está invirtiendo mucho en su migración a la nube desde productos de servidor heredados, con márgenes operativos de aproximadamente un 2,5% negativo, incluso cuando los ingresos han crecido y el FCF se ha recuperado hasta alrededor del 27%.

Broadcom cotiza a un múltiplo más alto que NVIDIA a pesar de crecer más lentamente

Con un PER actual de aproximadamente 11 veces, Adobe no ha cotizado a este nivel desde mucho antes de que finalizara su transición a la suscripción. El EV/EBITDA NTM de aproximadamente 8x y el EV/FCF de alrededor de 10x están igualmente comprimidos en relación con los últimos cinco años, y ninguno de ellos refleja un negocio en declive fundamental.

Los ingresos aumentaron de 12.900 millones de dólares en el ejercicio fiscal 2020 a 23.800 millones de dólares en el ejercicio fiscal 2025, con una recuperación de los márgenes FCF hasta el 41% tras una caída temporal durante el gasto de integración. La compresión está totalmente impulsada por los temores de disrupción de la IA, específicamente la preocupación de que las herramientas generativas puedan erosionar la demanda de software creativo profesional con el tiempo.

Esa preocupación es real, pero aún no se refleja en las cifras. Las funciones de IA generativa se han integrado en la suite de productos y se están monetizando a través de niveles de suscripción de mayor precio. Si esa monetización se acelera o se interrumpe es el debate central, y el múltiplo actual sugiere que el mercado está valorando un resultado pesimista.

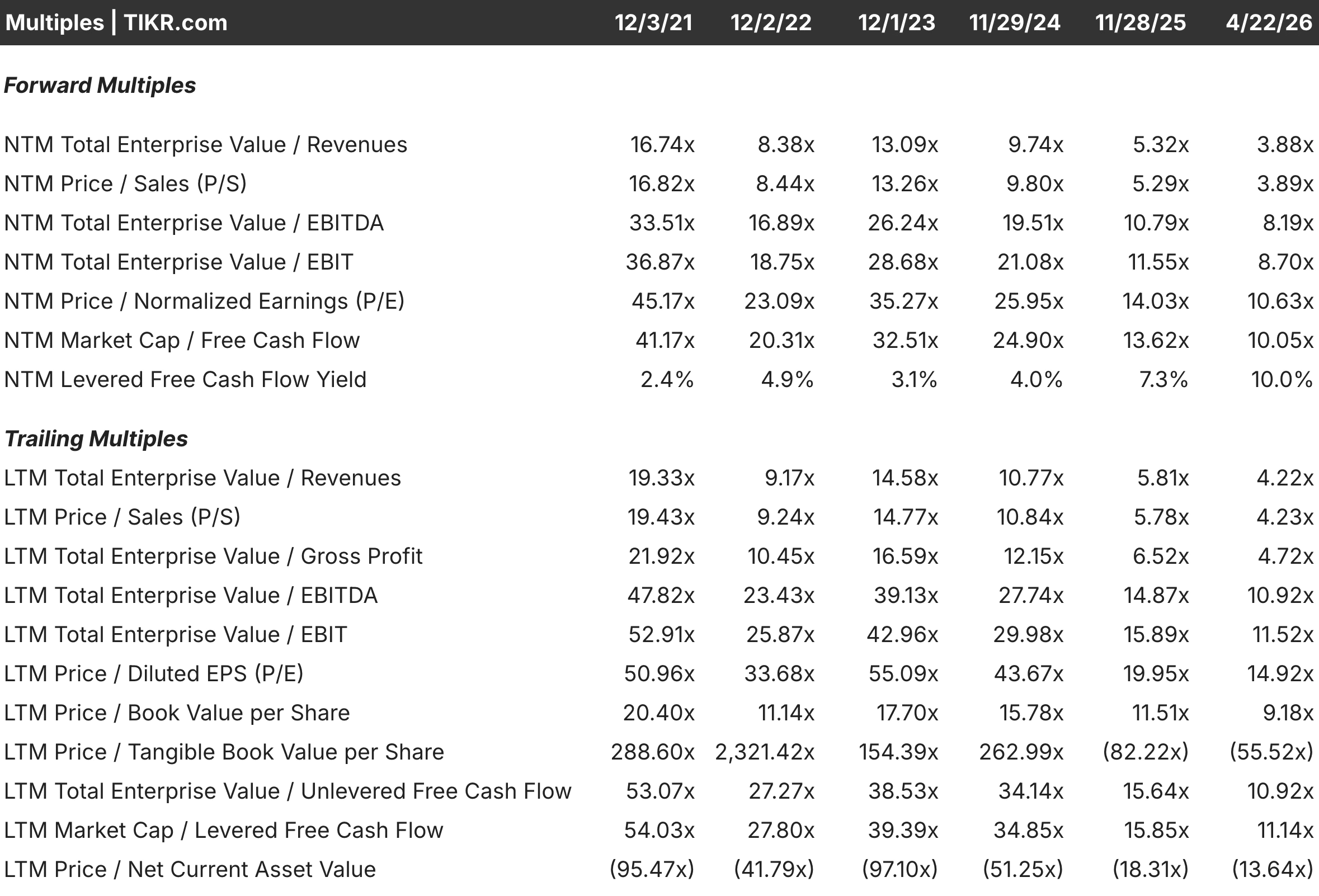

De 230x a 15x: La valoración de Atlassian ha vuelto a la Tierra

Pocas compresiones de múltiplos en la historia del software han sido tan dramáticas. El PER futuro de Atlassian alcanzó un máximo de 230 veces en el año fiscal 2021, cuando la acción tenía un precio de décadas de hipercrecimiento ininterrumpido, y desde entonces se ha comprimido a aproximadamente 15 veces a medida que la migración a la nube crea vientos en contra temporales en los márgenes y complica el reconocimiento de ingresos.

El EV/EBITDA NTM de aproximadamente 10x y el EV/FCF de alrededor de 10x todavía conllevan una prima modesta para Adobe en algunas métricas, lo que requiere una justificación dadas las pérdidas operativas que Adobe simplemente no tiene. La respuesta del mercado es la tasa de crecimiento. Los ingresos crecen aproximadamente un 22% anual frente al 10% de Adobe, y la finalización de la migración a la nube debería desbloquear un apalancamiento operativo que la cuenta de resultados actual aún no refleja.

Pagar 15 veces los beneficios futuros por una empresa que sigue operando con pérdidas es una apuesta por la ejecución, no por la rentabilidad actual. Esta distinción es importante a la hora de dimensionar la posición y establecer expectativas para el calendario de recuperación.

Vea lo que piensan los analistas sobre las acciones de TEAM en este momento (gratis con TIKR) >>>

Lo que las cifras de consenso prevén hasta 2030

Treinta y siete analistas que cubren el proyecto de Adobe esperan unos ingresos para el ejercicio fiscal 2026 de aproximadamente 26.000 millones de dólares, lo que supone un aumento interanual de aproximadamente el 10%. El consenso sobre el beneficio por acción se sitúa en torno a los 23,49 dólares, lo que supone una subida de aproximadamente el 12%. A más largo plazo, se espera un crecimiento anual constante de los ingresos del 9%-10% hasta 2030, con un aumento de los beneficios a un ritmo ligeramente superior mientras los márgenes se mantienen cerca de los niveles actuales. Las altas tasas de renovación y la baja rotación dan a estas estimaciones una visibilidad inusual.

Treinta y un analistas que cubren Atlassian prevén unos ingresos para el ejercicio fiscal 2026 de aproximadamente 6.400 millones de dólares, lo que supone un aumento interanual del 22%. El consenso de BPA se sitúa en torno a los 4,76 dólares, aproximadamente un 29% más. Se prevé un crecimiento de los ingresos de entre el 17% y el 18% anual hasta 2028, a medida que aumente el viento de cola de la migración a la nube, aunque las estimaciones de BPA para los años posteriores tienen una cobertura más baja y una mayor varianza, lo que refleja una auténtica incertidumbre sobre cuándo la rentabilidad aumentará de forma significativa.

El contraste pone de relieve la clásica disyuntiva entre crecimiento y calidad. Por un lado, cifras previsibles con menos riesgo de ejecución. Por otro, un crecimiento más rápido con más incertidumbre sobre el momento de la recuperación de los márgenes.

La brecha de FCF es la diferencia más concreta entre las dos empresas

Los márgenes de FCF de Adobe han estado constantemente por encima del 35% durante varios años, lo que demuestra que el modelo de suscripción está bien maduro y que los costes incrementales de dar servicio a usuarios adicionales son mínimos. Con 23.800 millones de dólares en ingresos y márgenes de FCF del 41%, la generación de efectivo es sustancial, y los fondos se utilizan para recompras, dividendos e inversión continua en productos sin financiación externa.

Los márgenes FCF de Atlassian se recuperaron de un mínimo de alrededor del 24% en el año fiscal 2023 a aproximadamente el 27% en el año fiscal 2025 a medida que aumentaban los ingresos. Los márgenes operativos siguen siendo negativos, lo que significa que los beneficios declarados infravaloran la generación de efectivo, pero también confirman que la empresa sigue necesitando inversiones para alcanzar el perfil de rentabilidad que implica su valoración.

Una migración exitosa a la nube mejoraría materialmente el panorama de FCF de Atlassian. Esa recuperación es la tesis. Para Adobe, el efectivo ya está ahí, por lo que la compresión de la valoración parece más claramente desconectada de lo que el negocio está produciendo realmente.

Cómo son las matemáticas de la TIR a tres años

Para Adobe, el modelo de caso medio apunta a un precio implícito de las acciones de aproximadamente 341 $ en noviembre de 2028, con dividendos acumulativos que añaden aproximadamente 0,72 $ por acción, lo que eleva el valor objetivo total a aproximadamente 342 $. Esto implica una rentabilidad total de aproximadamente el 34% y una rentabilidad anualizada de aproximadamente el 12% en tres años. El rango entre escenarios es relativamente estrecho, lo que refleja la estabilidad de la base de ingresos de Adobe y la consistencia de su perfil de márgenes.

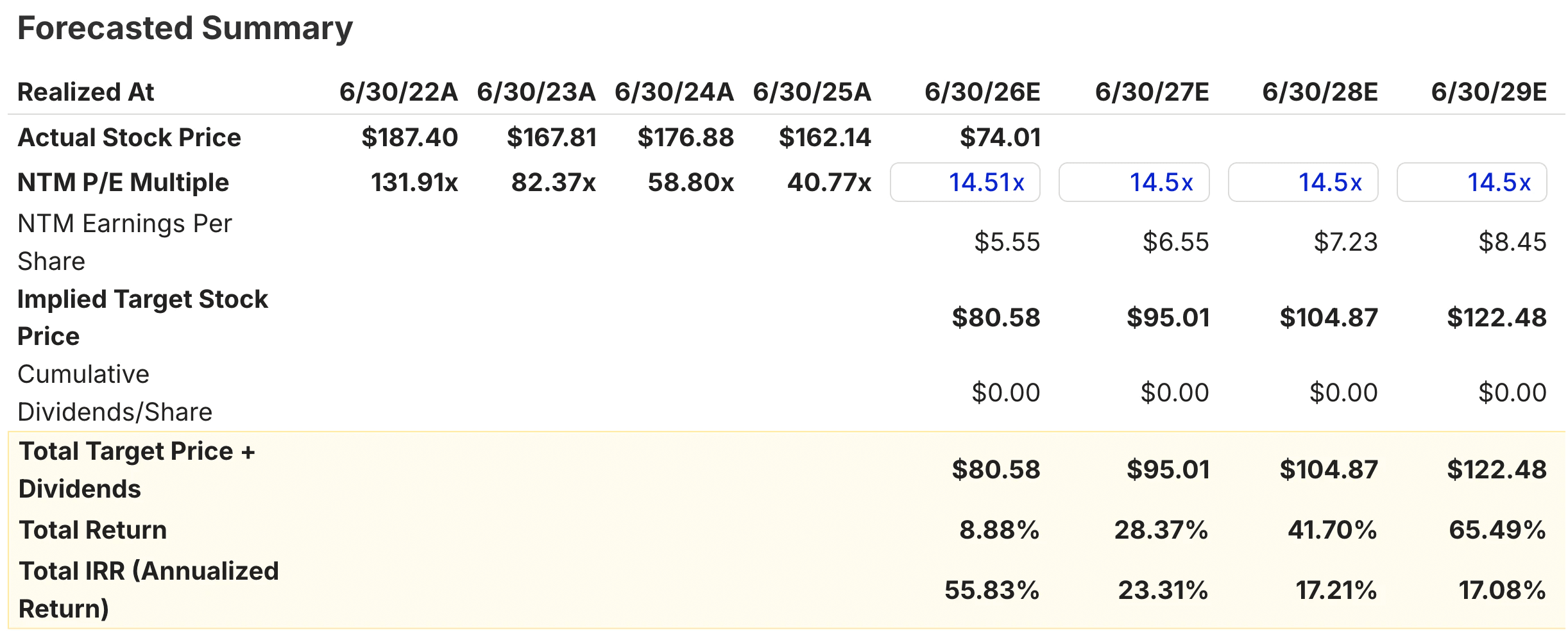

En el caso de Atlassian, el modelo de caso medio apunta a un precio implícito de las acciones de aproximadamente 105 dólares en junio de 2027, que aumentaría hasta aproximadamente 122 dólares en junio de 2029. El rendimiento total a tres años hasta junio de 2028 implica aproximadamente un 42% de subida, o aproximadamente un 17% anualizado. Una gama de resultados más amplia que la de Adobe refleja el riesgo de ejecución en torno a la finalización de la migración a la nube y el momento en que el apalancamiento operativo se materialice a escala.

La diferencia de TIR es significativa, pero no enorme. Un camino más defensivo con rendimientos anualizados ligeramente inferiores por un lado, y una TIR ligeramente superior con más varianza por el otro.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Cuánto pueden subir las acciones de ADBE a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!