Estadísticas clave: Halliburton (HAL) - T1 2026

- Precio actual: ~$40

- Ingresos 1T 2026: 5.400 millones de dólares, sin variación interanual (descenso del 0,3%)

- BPA 1T 2026 (declarado/ajustado): 0,55 $, descenso interanual del ~8

- Ingresos internacionales: 3.300 millones de dólares, un 3% más interanual

- Ingresos en Norteamérica: 2.100 millones de dólares, 4% menos interanual

- Ingresos de terminación y producción: 3.000 millones de dólares, 3% menos interanual; margen operativo: 15%.

- Ingresos de perforación y evaluación: 2.400 millones de dólares, +4% interanual; margen operativo: 15%.

- Impacto del conflicto de Oriente Medio en el BPA: 0,02-0,03 $ en el 1T; estimación de 0,07-0,09 $ en el 2T

- Previsiones para el 2T: Los ingresos de C&P suben entre un 4% y un 6% secuencialmente, los márgenes suben entre 50 y 100 pb; D&E se mantienen estables o bajan un 2%, los márgenes bajan entre 75 y 125 pb.

- CapEx para todo el año 2026: ~1.100 millones de dólares

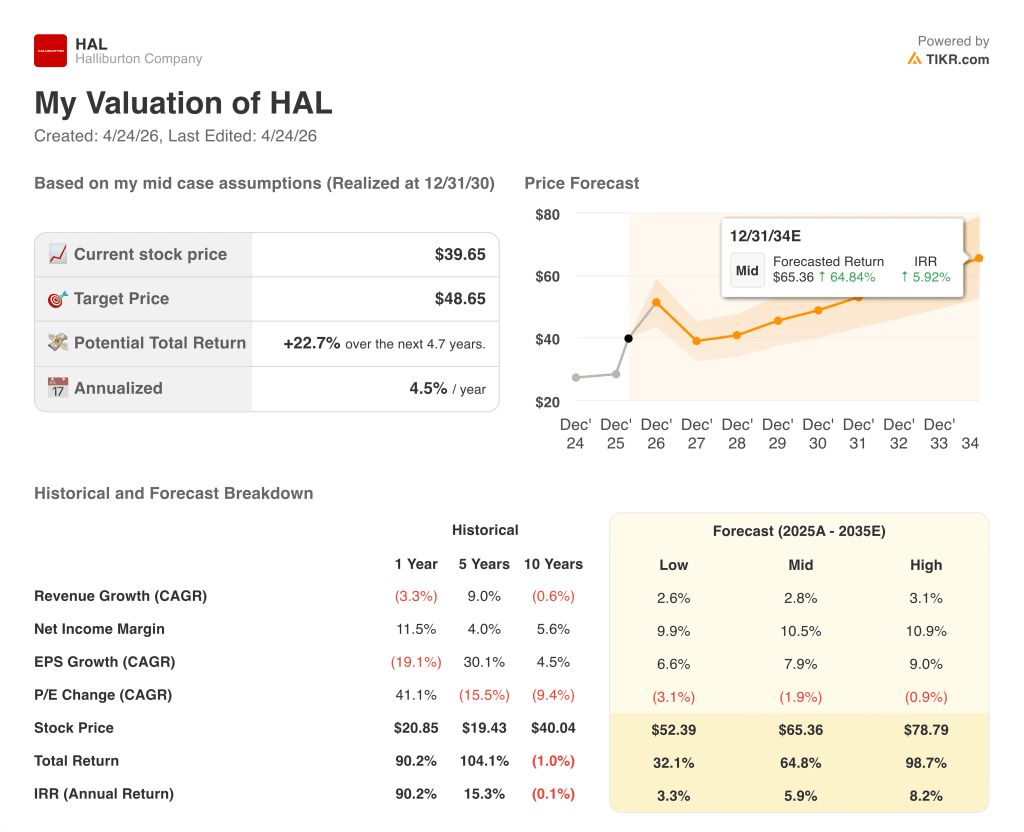

- Precio objetivo del modelo TIKR: ~49 $; revalorización implícita: ~23% en ~5 años

Desglose de los beneficios de Halliburton en el primer trimestre de 2026

Las acciones de Halliburton(HAL) mantuvieron su línea de ingresos en el 1T 2026, entregando 5.400 millones de dólares en ingresos totales de la compañía, esencialmente planos año tras año, mientras absorbía un golpe directo del conflicto de Oriente Medio que recortó el BPA de 0,02 a 0,03 dólares solo en marzo.

El BPA se situó en 0,55 dólares, por debajo de los 0,60 dólares del primer trimestre de 2025, con el lastre del conflicto concentrado en las últimas semanas del trimestre.

El segmento internacional fue el punto relativamente brillante, con un crecimiento interanual de los ingresos del 22% en Latinoamérica, hasta 1.100 millones de dólares, impulsado por una mayor actividad en Ecuador, Brasil, el Caribe, México y Argentina.

La señal de crecimiento más concreta a escala internacional fue el contrato multimillonario de Halliburton con YPF en Argentina, que supondrá el primer despliegue internacional de la plataforma de fracturación eléctrica ZEUS fuera de Norteamérica, según declaró Shannon Slocum, Vicepresidente Ejecutivo y Director de Operaciones, en la conferencia sobre resultados del primer trimestre.

Los ingresos en Europa-África aumentaron un 11% interanual, hasta 858 millones de dólares, impulsados por los servicios de perforación en Noruega y la mejora del bombeo a presión en Angola.

Los ingresos en Oriente Medio/Asia cayeron un 13% interanual, hasta 1.300 millones de dólares, totalmente impulsados por los conflictos, siendo los mercados offshore de Qatar, EAU y Arabia Saudí y los terrestres de Irak y Kuwait los más afectados.

Los ingresos en Norteamérica se redujeron un 4% interanual, hasta 2.100 millones de dólares, debido a la menor actividad de estimulación y a la disminución de la elevación artificial en los yacimientos terrestres de EE.UU., que lastraron la división de Terminación y Producción.

La tesis de recuperación de la dirección para Norteamérica se basaba en dos señales concretas: se ha eliminado el espacio en blanco del calendario de fracturación hidráulica para el primer semestre de 2026, y han aumentado las llamadas entrantes para trabajos puntuales de operadores más pequeños, lo que apunta a una reducción temprana de la capacidad en equipos de fracturación hidráulica premium y de doble combustible.

Para el segundo trimestre, Halliburton prevé que los ingresos de C&P crezcan entre un 4% y un 6% de forma secuencial, con una mejora de los márgenes de entre 50 y 100 puntos básicos, mientras que se espera que los de D&E se mantengan estables o bajen un 2% debido a la desaparición estacional del software, con una contracción de los márgenes de entre 75 y 125 puntos básicos.

El impacto del segundo trimestre en Oriente Medio se estima entre 0,07 y 0,09 dólares por acción, incluido en las previsiones de la división, con la compañía asumiendo niveles de interrupción similares a los de finales del primer trimestre y un reinicio parcial del trabajo en alta mar a mediados del trimestre.

Halliburton recompró 100 millones de dólares en acciones ordinarias en el primer trimestre, y su director financiero, Eric Carre, declaró en la conferencia sobre resultados del primer trimestre que las recompras del segundo trimestre serán superiores a las del primero y las del segundo, superiores a las del primero.

Finanzas de las acciones de Halliburton: Compresión de márgenes bajo la presión del conflicto

Las acciones de Halliburton han estado en un claro ciclo de compresión de márgenes desde mediados de 2024, y el primer trimestre de 2026 aún no muestra señales de un piso.

Los ingresos alcanzaron un máximo de 5.800 millones de dólares en el segundo trimestre de 2024 y han disminuido en cinco de los seis trimestres siguientes, hasta situarse en 5.400 millones de dólares en el primer trimestre de 2026.

El margen bruto siguió el mismo arco: 19% en el segundo trimestre de 2024, 16% en el primer trimestre de 2025, 15% en el primer trimestre de 2026.

El margen operativo alcanzó un máximo del 18% en el segundo trimestre de 2024, se mantuvo en el 13% hasta el primer trimestre de 2025 y se sitúa en el 12,6% en la actualidad, una compresión de aproximadamente 510 puntos básicos desde el máximo hasta la actualidad.

Los ingresos de explotación cuentan la misma historia: 1.000 millones de dólares en el segundo trimestre de 2024, 695 millones en el primer trimestre de 2025 y 679 millones en el primer trimestre de 2026.

En la conferencia de resultados del 1T, el director financiero Eric Carre atribuyó el lastre del trimestre actual a dos factores: la pérdida de ingresos por las interrupciones en Oriente Medio y los elevados costes de logística, combustible y cadena de suministro, con un impacto combinado estimado de entre 0,02 y 0,03 dólares por acción sólo en el 1T.

Las previsiones para el segundo trimestre incluyen un impacto de entre 0,07 y 0,09 dólares por acción en Oriente Medio, lo que sugiere que la presión de los costes que ha provocado la compresión de los márgenes desde el segundo trimestre de 2024 se está intensificando antes de remitir.

Modelo de valoración de las acciones de Halliburton

El modelo TIKR fija el precio de las acciones de Halliburton en unos 49 dólares con unas hipótesis intermedias, lo que supone una revalorización total de aproximadamente el 23% desde el precio actual de unos 40 dólares a lo largo de unos 4,7 años, es decir, un 4,5% anualizado.

El escenario medio supone una TCAC de los ingresos del 2,8% hasta 2035 y un margen de beneficio neto del ~10,5%, objetivos modestos para una empresa que históricamente ha obtenido márgenes más elevados durante los ciclos alcistas.

Este informe de resultados no cambia sustancialmente los cálculos de valoración, pero aclara la forma del riesgo: la subida no está en las hipótesis del modelo, sino en si la configuración macroeconómica que Jeff Miller describió en la llamada del primer trimestre, unos mercados petroleros estructuralmente más ajustados, la seguridad energética convertida en un motor de inversión y la reducción de la capacidad en Norteamérica, se traduce realmente en poder de fijación de precios y recuperación del volumen en los próximos 12 a 18 meses.

A unos 40 dólares, las acciones de Halliburton se cotizan para un ciclo moderado, lo que hace que el argumento de inversión sea más convincente si se mantiene la narrativa de recuperación, y menos indulgente si persisten las perturbaciones en Oriente Medio o se invierten las señales de la demanda en Norteamérica.

La verdadera pregunta que se plantean las acciones de Halliburton tras el primer trimestre: ¿Puede la empresa restaurar los márgenes mientras absorbe una interrupción prolongada en Oriente Medio, o la tesis de la recuperación depende totalmente de una resolución del conflicto que no tiene un calendario claro?

Lo que tiene que ir bien

- América Latina mantiene un crecimiento internacional de un dígito medio a alto, excluido Oriente Medio, con el despliegue multimillonario de ZEUS en Argentina hasta 2026 y 2027.

- La reducción de la capacidad de fracturación en Norteamérica progresa desde la eliminación de los espacios en blanco y las entradas puntuales hasta las incorporaciones de flotas comprometidas y el restablecimiento de los precios de las flotas existentes.

- El sector offshore de Oriente Medio se reanuda parcialmente en el segundo trimestre, según lo previsto, con un impacto de 0,07 a 0,09 dólares por BPA, que representa el pico de arrastre en lugar de un suelo.

- La adopción de ZEUS IQ e iCruise sigue diferenciando a Halliburton en la obtención de contratos impulsados por la tecnología, apoyando la recuperación del margen en C&P por encima del nivel del 15% del primer trimestre.

Lo que aún puede ir mal

- La reanudación en Oriente Medio se retrasa más allá del punto medio previsto para el segundo trimestre, lo que provocaría una caída adicional del BPA de entre 0,03 y 0,05 dólares, como señaló Eric Carre en la conferencia.

- La recuperación de Norteamérica se estanca si las grandes empresas públicas de petróleo y gas, que Jeff Miller reconoció que suelen ir por detrás de los operadores más pequeños, mantienen los presupuestos de inversión sin cambios hasta el segundo semestre de 2026.

- El margen operativo sigue comprimido en torno al 12%-13%, incluso cuando los ingresos se estabilizan, con elevados costes logísticos, de combustible y de la cadena de suministro en Oriente Medio que compensan el crecimiento internacional.

- La hipótesis del modelo TIKR de una CAGR de los ingresos del 2,8% resulta optimista si el crecimiento de la demanda de petróleo se suaviza o la política de suministro de la OPEP+ cambia antes de que la recuperación de Norteamérica adquiera una masa crítica.

Debería invertir en la empresa Halliburton?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de HAL y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Halliburton Company junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de HAL en TIKR →.