Puntos clave:

- Las acciones de Chevron han subido alrededor de un 22% en 2026 gracias a que los precios de la energía, la recuperación del GNL y el riesgo geopolítico han apoyado a las acciones petroleras.

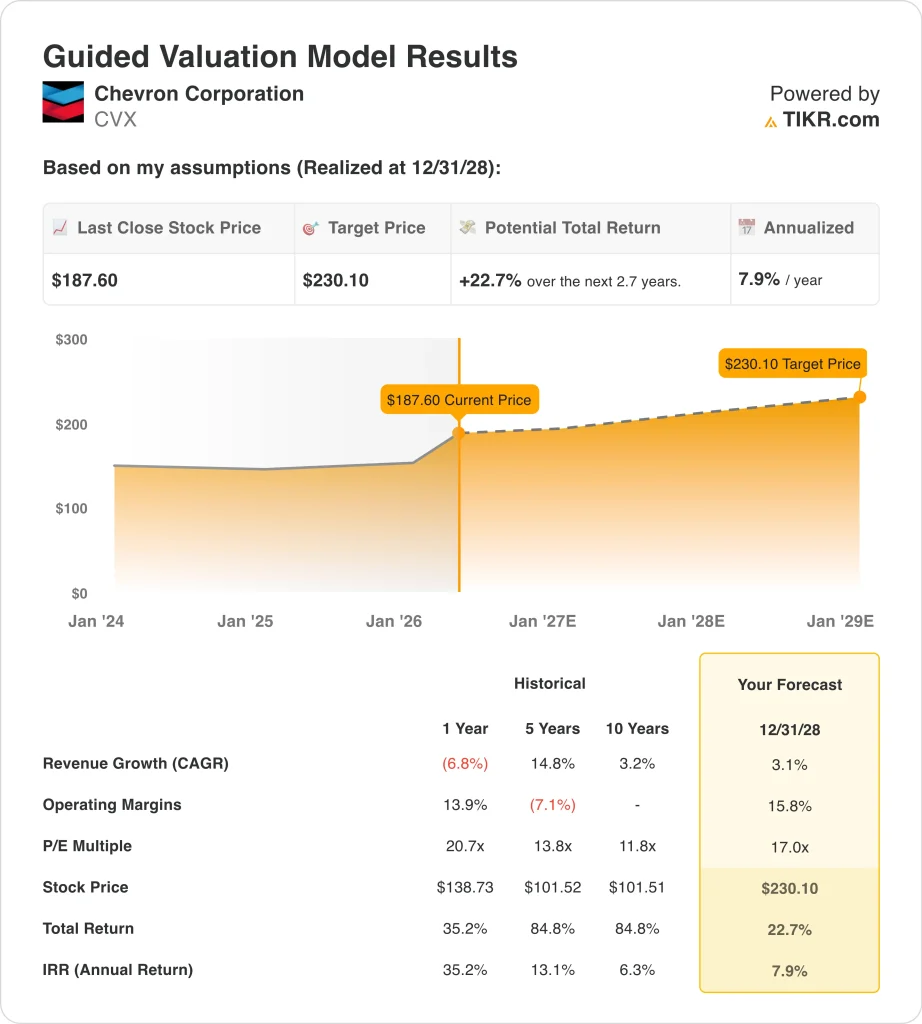

- Las acciones de CVX podrían alcanzar razonablemente los 230 dólares por acción en diciembre de 2028, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 22,7% desde el precio actual de 188 dólares, con una rentabilidad anualizada del 7,9% durante los próximos 2,7 años.

¿Qué ha pasado?

Chevron Corporation (CVX) se ha beneficiado del mayor interés de los inversores por los valores energéticos a medida que los mercados del petróleo reaccionan ante el riesgo geopolítico y la incertidumbre sobre el suministro. CVX ha subido cerca de un 22% en 2026, pero las últimas actualizaciones han sido dispares. Los inversores están sopesando la subida de los precios de las materias primas frente a las dificultades operativas y de flujo de caja a corto plazo.

Chevron declaró recientemente que se espera que los efectos temporales reduzcan los beneficios del primer trimestre y el flujo de caja de las operaciones, excluido el capital circulante, entre 2.700 y 3.700 millones de dólares después de impuestos. Esto es importante porque los inversores suelen valorar las grandes petroleras en función de la durabilidad del flujo de caja, no sólo de los beneficios declarados. Se espera que estos efectos afecten principalmente al Downstream, que incluye refino y comercialización.

Las operaciones también han estado en el punto de mira. Reuters informó de que Chevron reanudó la plena producción en su planta de GNL de Wheatstone, en Australia Occidental, tras las reparaciones de los daños causados por el ciclón. El GNL, o gas natural licuado, es importante porque respalda la estrategia de crecimiento del gas a largo plazo de Chevron y sus ingresos mundiales por exportaciones.

Chevron también acordó un intercambio de activos en Venezuela que aumenta su exposición a la producción de petróleo pesado en la Faja del Orinoco. Reuters informó de que el acuerdo aumenta la participación de Chevron en Petroindependencia y añade una nueva área petrolera, mientras que Chevron renuncia a activos de gas en alta mar.

A continuación se explica por qué las acciones de Chevron podrían ofrecer una rentabilidad moderada hasta 2029 si mejora la producción, los precios del petróleo siguen siendo favorables y la rentabilidad en efectivo se mantiene estable.

Lo que dice el modelo para las acciones de CVX

Analizamos el potencial alcista de las acciones de Chevron utilizando hipótesis de valoración basadas en los precios de las materias primas, la producción ascendente, la recuperación del GNL y los rendimientos del capital.

Sobre la base de las estimaciones de un crecimiento anual de los ingresos del 3,1%, unos márgenes operativos del 15,8% y un múltiplo P/E normalizado de 17,0x, el modelo proyecta que las acciones de Chevron podrían subir de 188 a 230 dólares por acción.

Esto supondría una rentabilidad total del 22,7%, o una rentabilidad anualizada del 7,9% en los próximos 2,7 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de CVX:

1. Crecimiento de los ingresos: 3.1%

Los ingresos de Chevron cayeron un 5,6% en 2025, hasta 184.700 millones de dólares, al suavizarse los precios del petróleo y el gas desde los máximos del ciclo anterior. Esto demuestra lo estrechamente ligado que sigue estando el negocio a los mercados de materias primas. Ni siquiera una fuerte producción puede compensar totalmente la caída de los precios.

Los resultados de la empresa para 2025 siguen mostrando un crecimiento récord de la producción mundial y estadounidense. Chevron informó de que la producción mundial para 2025 aumentó un 12%, mientras que la producción estadounidense creció un 16%. Esto proporciona a la empresa una base de volumen más sólida si los precios de las materias primas siguen siendo favorables.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión del 3,1%. Eso refleja un crecimiento modesto de la producción, los activos de GNL y los grandes proyectos, equilibrado con el carácter cíclico de los precios del petróleo y el gas.

2. Márgenes de explotación: 15.8%

El margen operativo a medio plazo de Chevron fue del 9,5%, por debajo de los niveles más altos de principios de ciclo. El descenso de los márgenes refleja la caída de los precios de las materias primas, el aumento de las amortizaciones y la volatilidad del mercado descendente. Los efectos temporales del primer trimestre también muestran cómo las condiciones de refino y comercio pueden influir en los beneficios a corto plazo.

La recuperación de los márgenes depende de una mayor rentabilidad en las fases anteriores y de menos interrupciones operativas. El reinicio de Wheatstone ayuda porque los activos de GNL pueden contribuir significativamente cuando funcionan con normalidad. Unos precios más altos del petróleo y el gas también mejorarían el apalancamiento operativo en toda la base de producción de Chevron.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 15,8%. Esto supone que Chevron se acerca a la rentabilidad de ciclo medio a medida que la producción se normaliza y las condiciones de las materias primas siguen siendo razonablemente favorables.

3. Múltiplo PER de salida: 17x

Chevron cotiza con una prima respecto a muchas empresas energéticas cíclicas debido a su escala, balance, historial de dividendos y base global de activos. El valor también ofrece una rentabilidad por dividendo del 3,8%, lo que favorece la demanda de los inversores cuando los tipos y los precios de la energía son estables.

Aun así, los múltiplos energéticos pueden comprimirse rápidamente cuando caen los precios del petróleo. El PER LTM de Chevron es elevado porque los beneficios han disminuido, mientras que su PER a plazo se aproxima a 16 veces. Esto significa que el mercado ya está asumiendo cierta recuperación de los beneficios.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 17,0x. Esto refleja la prima de calidad de Chevron, pero también reconoce que los valores energéticos rara vez reciben múltiplos elevados sin un mayor crecimiento de los beneficios.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de CVX hasta 2030 muestran resultados variados en función de los precios del petróleo, la ejecución de la producción y la disciplina de valoración (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: Los precios del petróleo se suavizan y la recuperación de los márgenes sigue siendo limitada → 0,4% de rentabilidad anual

- Caso medio: La producción mejora y Chevron mantiene una rentabilidad constante → 5,8% anual

- Caso alto: Los precios de las materias primas se mantienen favorables, pero la compresión de la valoración compensa algunas ganancias → 4,8% de rentabilidad anual

El próximo movimiento de Chevron probablemente dependa de los beneficios del 1T y de las perspectivas de flujo de caja de la dirección. Los inversores estarán atentos a la convocatoria de resultados del 1 de mayo en busca de actualizaciones sobre los efectos del calendario, Wheatstone, el gasto de capital y la rentabilidad para los accionistas. Si Chevron muestra un flujo de caja más limpio y una ejecución de la producción más sólida, el caso de valoración podría parecer más estable.

Vea lo que opinan los analistas sobre las acciones de CVX en este momento (gratis con TIKR) >>>

¿Debería invertir en Chevron Corporation?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque CVX y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir CVX junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de Chevron en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!