Aspectos clave:

- Okta ha vuelto a la rentabilidad, con un aumento de los ingresos del ejercicio fiscal 2026 del 11,8% hasta los 2.900 millones de dólares y unos márgenes de flujo de caja libre LTM que alcanzan el 30%.

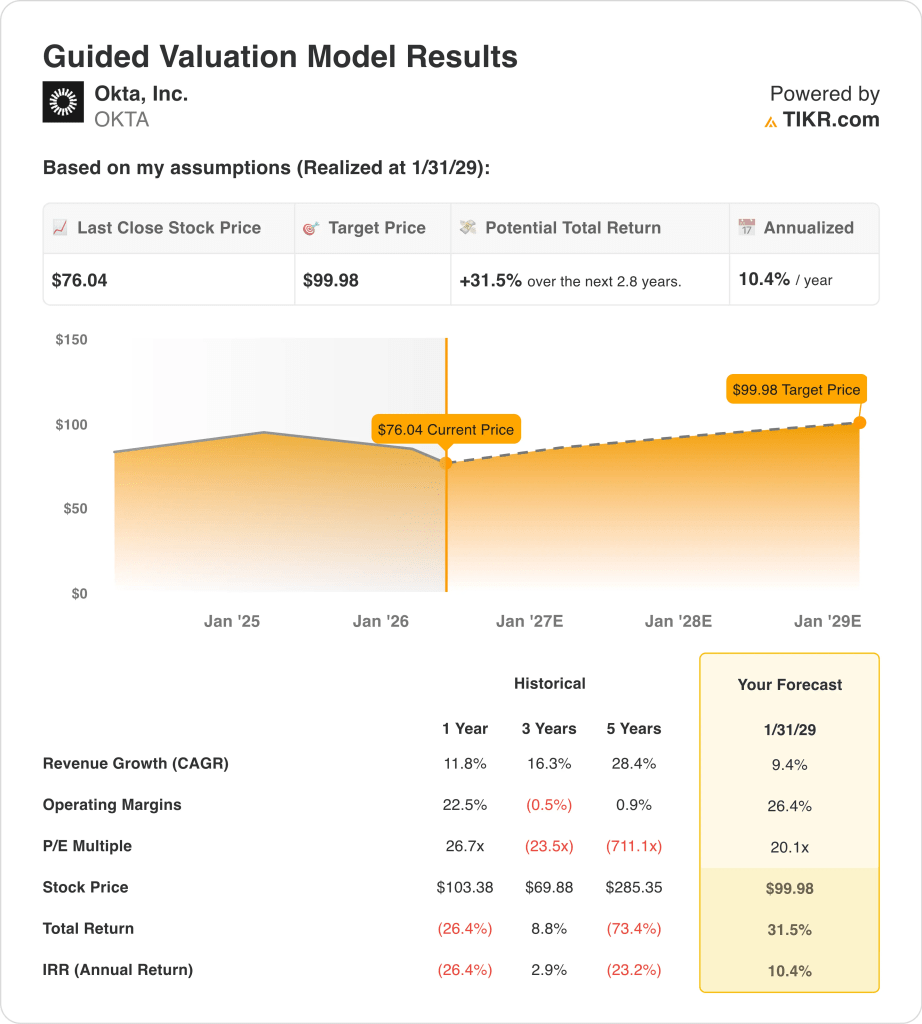

- Las acciones de OKTA podrían alcanzar razonablemente los 100 dólares por acción en enero de 2029, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 31,5% desde el precio actual de 76 dólares, con una rentabilidad anualizada del 10,4% durante los próximos 2,8 años.

¿Qué ha pasado?

Okta (OKTA) ha estado bajo presión durante el último año, ya que los inversores han sopesado la ralentización del crecimiento del software frente a la mejora de la rentabilidad. Las acciones de la compañía han bajado alrededor de un 23% en el último año, a pesar de que sus márgenes y su flujo de caja libre se han fortalecido. Esa división muestra que los inversores todavía están debatiendo si Okta es una empresa de software de identidad madura o un beneficiario del próximo ciclo de seguridad de IA.

Okta reportó ingresos del cuarto trimestre fiscal 2026 de 761 millones de dólares, un 11% más interanual, mientras que los ingresos por suscripción también crecieron un 11%. Las obligaciones de rendimiento restantes crecieron un 15%, y el flujo de caja libre alcanzó los 252 millones de dólares para el trimestre, lo que demuestra que el negocio sigue agregando ingresos contratados mientras genera efectivo.

El catalizador más reciente es una identidad de agente de IA. Okta anunció que Okta for AI Agents estaría disponible en general el 30 de abril de 2026, dando a las empresas una forma de descubrir, gobernar y asegurar agentes de IA no humanos. Esto es importante porque los agentes de IA pueden acceder a software, datos y flujos de trabajo, por lo que las empresas necesitan controles de identidad más allá de los inicios de sesión tradicionales de los empleados.

El sentimiento del mercado ha sido mixto. Las acciones de software se vendieron después de las preocupaciones de que las herramientas avanzadas de IA podrían interrumpir a los proveedores de ciberseguridad, pero los analistas también han destacado la seguridad de la identidad como un beneficiario potencial de la IA.

He aquí por qué las acciones de Okta podrían ofrecer sólidos rendimientos hasta 2029 si la seguridad de los agentes de IA expande el mercado de identidad y los márgenes continúan mejorando.

Lo que dice el modelo para las acciones de OKTA

Analizamos el potencial alcista de las acciones de Okta utilizando supuestos de valoración basados en una demanda constante de software de identidad, la adopción de la seguridad de agentes de IA y la mejora del apalancamiento operativo.

Sobre la base de estimaciones de un crecimiento anual de los ingresos del 9,4%, unos márgenes operativos del 26,4% y un múltiplo P/E normalizado de 20,1x, el modelo proyecta que las acciones de Okta podrían subir de 76 a 100 dólares por acción.

Esto supondría una rentabilidad total del 31,5%, o una rentabilidad anualizada del 10,4% en los próximos 2,8 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de OKTA:

1. Crecimiento de los ingresos: 9,4

El crecimiento de los ingresos de Okta se ha moderado a medida que la empresa ha ido creciendo. Los ingresos aumentaron un 11,8% en el año fiscal 2026 hasta alcanzar los 2.900 millones de dólares, por debajo de las tasas de crecimiento mucho más rápidas registradas anteriormente en la historia de la empresa. Este cambio es normal en una plataforma de software de mayor tamaño, pero también significa que los inversores se preocupan ahora más por la calidad del crecimiento.

La empresa sigue contando con el respaldo de la demanda estructural. La seguridad de la identidad sigue siendo fundamental a medida que las empresas gestionan empleados, contratistas, clientes, aplicaciones y, ahora, agentes de IA. Los nuevos productos de seguridad de agentes de IA de Okta podrían ayudar a defender su relevancia a medida que la gestión de acceso se vuelve más compleja.

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión del 9,4%. Eso refleja un negocio de suscripción en maduración con una expansión continua de la identidad de la fuerza de trabajo, la identidad del cliente y los casos de uso de seguridad relacionados con la IA.

2. Márgenes operativos: 26,4

Okta ha realizado un claro cambio desde el crecimiento a cualquier coste hacia el crecimiento rentable. El margen operativo mejoró al 5,2% en el año fiscal 2026 después de años de pérdidas, mientras que el margen de flujo de caja libre alcanzó el 30%. Esto demuestra que la empresa puede generar efectivo incluso cuando la rentabilidad GAAP sigue aumentando.

La historia del margen es importante porque Okta ya tiene altos márgenes brutos. El margen bruto en los últimos doce meses fue del 77,4%, lo que da a la empresa margen para aumentar los beneficios si los costes de ventas y marketing, I+D y administración crecen más despacio que los ingresos. Ese apalancamiento operativo es la razón principal por la que la acción puede funcionar incluso con un crecimiento más lento de los ingresos.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 26,4%. Eso supone que Okta continúa escalando de manera eficiente mientras invierte en identidad de agente de IA, canales de socios y ejecución de salida al mercado empresarial.

3. Múltiplo PER de salida: 20,1x

La valoración de Okta se ha comprimido desde los máximos anteriores del software. Las acciones ahora cotizan más cerca de una empresa de software rentable que de un nombre de nube de hipercrecimiento. Este múltiplo más bajo refleja un crecimiento más lento, pero también ofrece a los inversores un marco más claro basado en los beneficios.

El balance de la empresa ayuda a respaldar esa valoración. Okta tenía un efectivo neto de unos 2.100 millones de dólares, y la empresa anunció un programa de recompra de acciones de 1.000 millones de dólares en enero de 2026. Ese retorno de capital puede ayudar a compensar la dilución y señalar confianza en la generación de efectivo.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 20,1x. Esto refleja la mejora de la rentabilidad de Okta, su fuerte flujo de caja libre y su liderazgo en el software de identidad, equilibrado con un crecimiento más lento de los ingresos.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de OKTA hasta 2031 muestran resultados variados basados en la adopción de la seguridad de los agentes de IA, la ejecución de márgenes y la disciplina de valoración (son estimaciones, no rentabilidades garantizadas):

- Caso bajo: el crecimiento del software de identidad se ralentiza y los productos de agentes de IA tardan más en escalar → 4,6% de rentabilidad anual

- Caso medio: Okta crece de forma constante mientras se amplían los márgenes y aumenta la demanda de seguridad de IA → 7,8 % de rentabilidad anual

- Caso alto: La identidad del agente de IA se convierte en un mayor impulsor del crecimiento, y la rentabilidad escala más rápido → 10,8% de rentabilidad anual

El próximo movimiento de OKTA probablemente dependa de si los inversores ven a los agentes de IA como una amenaza o como una nueva oportunidad de seguridad de identidad. El lanzamiento el 30 de abril de Okta for AI Agents y la esperada actualización del primer trimestre de mayo podrían dar forma a ese debate. Si Okta sigue ampliando los márgenes mientras demuestra que la IA puede aumentar la demanda de controles de identidad, el caso de valoración podría fortalecerse.

Vea lo que piensan los analistas sobre las acciones de Okta en este momento (gratis con TIKR) >>>

¿Debería invertir en Okta, Inc?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a Okta y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Okta junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!