Aspectos clave:

- Los resultados del primer trimestre de PepsiCo superaron las expectativas, ya que los recortes de precios y la renovación de marcas ayudaron a mejorar la demanda, especialmente en los snacks norteamericanos.

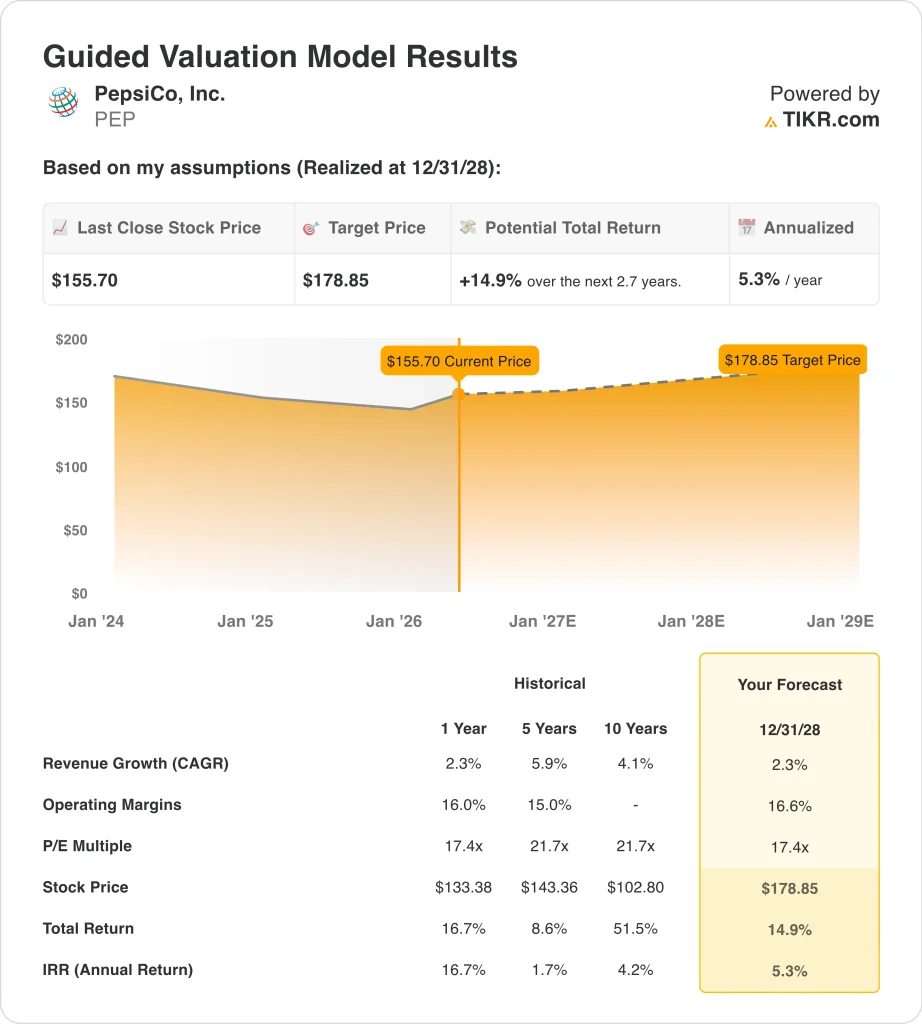

- Según nuestras hipótesis de valoración, las acciones de PEP podrían alcanzar los 179 dólares por acción en diciembre de 2028.

- Esto implica una rentabilidad total del 14,9% desde el precio actual de 156 $, con una rentabilidad anualizada del 5,3% durante los próximos 2,7 años.

¿Qué ha pasado?

PepsiCo (PEP) ha recuperado algo de impulso tras un periodo difícil para los valores de consumo básico. Las acciones han subido alrededor de un 10% en lo que va de año, y los inversores están prestando más atención después de que los resultados de la empresa en el primer trimestre de 2026 superaran las expectativas. Las acciones subieron después de que PepsiCo informara de unos ingresos en el 1T de 19 440 millones de dólares y un BPA básico de 1,61 dólares, ambos por encima de las estimaciones.

La noticia principal es que el impulso de PepsiCo a la asequibilidad parece estar funcionando. Reuters informó de que la empresa recortó los precios de sus principales marcas de aperitivos en EE.UU., como Lay's y Doritos, hasta un 15%, lo que ayudó a su negocio de alimentación en Norteamérica a registrar su primer crecimiento de volumen en más de un año. Esto es importante porque a los inversores les preocupaba que los precios más altos estuvieran presionando la demanda.

PepsiCo también cambió su estrategia de embotellado en Europa. Las acciones de Royal Unibrew cayeron bruscamente después de que PepsiCo decidiera no renovar parte de su licencia de embotellado en el norte de Europa y, en su lugar, ampliara su asociación con Carlsberg a partir de 2029. Este movimiento no cambia mucho las ganancias a corto plazo, pero muestra que PepsiCo sigue optimizando su sistema de ruta al mercado.

La empresa también está invirtiendo en operaciones digitales. PepsiCo anunció una colaboración plurianual con Google Cloud para utilizar Gemini Enterprise en la gestión de la cadena de suministro, la ejecución de la salida al mercado y los flujos de trabajo internos.

A continuación se explica por qué las acciones de PepsiCo podrían ofrecer rendimientos moderados hasta 2029 si los precios, la productividad y la inversión en marcas mantienen los márgenes estables.

Lo que dice el modelo para las acciones de PEP

Analizamos el potencial alcista de las acciones de PepsiCo utilizando supuestos de valuación basados en sus marcas globales de botanas y bebidas, flujos de efectivo estables y un perfil modesto de crecimiento de ingresos.

Sobre la base de estimaciones de un crecimiento anual de los ingresos del 2,3%, márgenes operativos del 16,6% y un múltiplo normalizado de PER de 17,4 veces, el modelo proyecta que las acciones de PepsiCo podrían subir de 156 a 179 dólares por acción.

Esto supondría un rendimiento total del 14,9%, o un rendimiento anualizado del 5,3% en los próximos 2,7 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de PEP:

1. Crecimiento de los ingresos: 2,3%.

PepsiCo es una empresa global madura de productos de consumo básico, por lo que su crecimiento es naturalmente más estable que el de las categorías de crecimiento más rápido. Los ingresos aumentaron un 2,3% en 2025, hasta 93.900 millones de dólares, mientras que los ingresos LTM alcanzaron los 95.400 millones de dólares. Esto refleja un negocio impulsado por los precios, la fortaleza de las marcas, la expansión internacional y el consumo diario.

La reciente mejora del primer trimestre demostró que el volumen puede mejorar cuando los precios son más favorables para el consumidor. Los recortes de precios y la renovación de productos ayudaron a sostener la demanda de aperitivos en Norteamérica, que había sido una de las principales preocupaciones. Aun así, la dirección reafirmó sus expectativas de crecimiento orgánico de los ingresos para el conjunto del año (entre el 2% y el 4%).

Basándonos en las estimaciones del consenso de analistas, utilizamos una previsión del 2,3%. Esto refleja el perfil de crecimiento más lento pero duradero de PepsiCo, respaldado por los snacks, las bebidas, la escala de distribución y la demanda de los mercados emergentes.

2. Márgenes operativos: 16.6%

La historia de los márgenes de PepsiCo se basa en el equilibrio. La empresa necesita reinvertir en precios, marcas e innovación, sin dejar de proteger la rentabilidad. El margen operativo en los últimos doce meses fue del 16,2%, y el modelo supone una modesta mejora hasta el 16,6%.

El ahorro en productividad sigue siendo importante porque los consumidores siguen siendo sensibles a los precios. La publicación del primer trimestre de PepsiCo mostró un crecimiento de los beneficios operativos básicos y una expansión de los márgenes, apoyados por los beneficios de la productividad y la mezcla. Esto ayuda a compensar la presión de los costes de las materias primas, los fletes y la volatilidad geopolítica.

Basándonos en las estimaciones del consenso de analistas, utilizamos márgenes operativos del 16,6%. Esto supone que PepsiCo puede gestionar los costes con cuidado al tiempo que utiliza las inversiones en precios para apoyar la recuperación del volumen.

3. Múltiplo P/E de salida: 17.4x

La valuación de PepsiCo refleja un negocio defensivo con un flujo de efectivo confiable, pero no un perfil de alto crecimiento. La acción cotiza cerca de 18 veces los beneficios futuros y ofrece una rentabilidad por dividendo de alrededor del 4%. Esto hace que el múltiplo sea sensible a los tipos de interés, las tendencias de volumen y la confianza en los dividendos.

La valoración actual está por debajo de los niveles históricos de PepsiCo a 5 y 10 años mostrados en el modelo. Ese descuento refleja un crecimiento más lento y la cautela de los inversionistas hacia las acciones de productos básicos. También refleja la preocupación por el aumento de los costes y el debilitamiento de la demanda de aperitivos en Estados Unidos.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 17,4 veces. Esto supone que PepsiCo sigue siendo valorada como una empresa estable y madura, más que como un título de consumo de crecimiento más rápido.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de PEP hasta 2030 muestran resultados variados basados en la recuperación del volumen, la disciplina de precios y la ejecución de márgenes (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: la demanda de aperitivos sigue siendo baja y la inflación limita la recuperación de márgenes → 4,6% de rentabilidad anual

- Caso medio: PepsiCo estabiliza los volúmenes y la productividad mantiene ganancias estables → 7.0% de rendimiento anual

- Caso alto: las renovaciones de marca y las inversiones en precios impulsan un mayor crecimiento del volumen → 9.0% de rendimiento anual

El próximo movimiento de PepsiCo probablemente dependa de si continúa la mejora del volumen del primer trimestre. La reunión anual del 6 de mayo y las futuras actualizaciones sobre precios, márgenes y asociaciones internacionales podrían influir en el sentimiento. Si PepsiCo sigue mejorando la demanda sin sacrificar la rentabilidad, la valoración podría mantenerse estable.

Vea lo que piensan los analistas sobre las acciones de PEP en este momento (gratis con TIKR) >>>

¿Debería invertir en PepsiCo?

La única forma de saberlo es analizar las cifras por ti mismo. TIKR te da acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busca PEP y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedecrear una lista de seguimiento gratuita de PEPjunto con todos los demás valores de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Mira qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analiza las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!