Estadísticas clave de las acciones de Starbucks

- Precio actual: $98.67

- Precio Objetivo (Medio): ~$199

- Objetivo de la calle: ~101 $.

- Rentabilidad potencial total: ~102%

- TIR anualizada: ~9% / año

- Reacción a los beneficios: -1,35% (28 de enero de 2026)

- Reducción máxima: -19,06% (10 de octubre de 2025)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Starbucks (SBUX) ha subido un 17% en lo que va de año, pero los alcistas y los bajistas están más divididos de lo que sugiere el gráfico de precios.

Los alcistas señalan el primer trimestre positivo en transacciones en EE.UU. en ocho periodos y una reestructuración de China ya cerrada que elimina un importante lastre de costes. Los bajistas apuntan a un margen operativo en Norteamérica que se ha desplomado y a un PER de 40 veces NTM, que valora una recuperación que la cuenta de resultados aún no ha confirmado.

La pregunta que se hace el mercado a tres días de los resultados del segundo trimestre, el 28 de abril, es si el cambio de tendencia es duradero o si el valor va por delante de sus fundamentos.

Dos anuncios de productos esta semana añaden una nueva capa a ese debate.

En primer lugar, Starbucks anunció que el 11 de mayo empezaría a programar pedidos por móvil en toda Norteamérica. Esta función se basa en el algoritmo Smart Queue de Starbucks, que secuencia y equilibra automáticamente los pedidos en los canales de autoservicio, tienda y móvil. Nation's Restaurant News Los clientes seleccionan intervalos de recogida de cinco minutos con hasta una hora de antelación, y la disponibilidad refleja la capacidad de la tienda en tiempo real.

No se trata de una función de marketing. Se trata de un software de gestión del rendimiento, y para una empresa que se ha comprometido públicamente a recuperar los márgenes operativos hasta el 13,5%-15% para el ejercicio fiscal 2028, la reducción de los pedidos pendientes sin añadir horas de trabajo es exactamente el tipo de palanca estructural que hace creíble un objetivo de margen.

En segundo lugar, Starbucks lanzó una aplicación beta dentro de ChatGPT a mediados de abril, que permite a los clientes recibir sugerencias de bebidas personalizadas en función de su estado de ánimo, preferencias o fotos, y luego completar el pedido en la aplicación de Starbucks. Esta función se centra en el descubrimiento de bebidas en la parte superior del embudo, donde los miembros de Rewards que exploran nuevas personalizaciones tienden a gastar más por visita.

Brian Niccol, presidente y consejero delegado, enmarcó ambos lanzamientos en el Día del Inversor de enero: "Los clientes están respondiendo a nuestro compromiso con un servicio de primera clase, una innovación convincente en el menú y un marketing que realmente resuena."

Vea las estimaciones históricas y futuras de las acciones de Starbucks (¡Es gratis!) >>>

¿Está Starbucks infravalorada hoy?

A 98,67 dólares, Starbucks cotiza a un PER NTM de 40 veces y a un EV/EBITDA NTM de 23,8 veces.

¡Para contextualizar, McDonald's cotiza a unas 22,7 veces los beneficios NTM, Chipotle a unas 30 veces y Yum! Brands a menos de 24 veces, según los datos de la competencia de TIKR. La mediana de EV/EBITDA NTM del grupo se sitúa en 12,6 veces. Starbucks tiene una prima por su marca, sus más de 41.000 establecimientos en todo el mundo y un programa de fidelización de 35,5 millones de miembros. Pero esa prima exige ejecución.

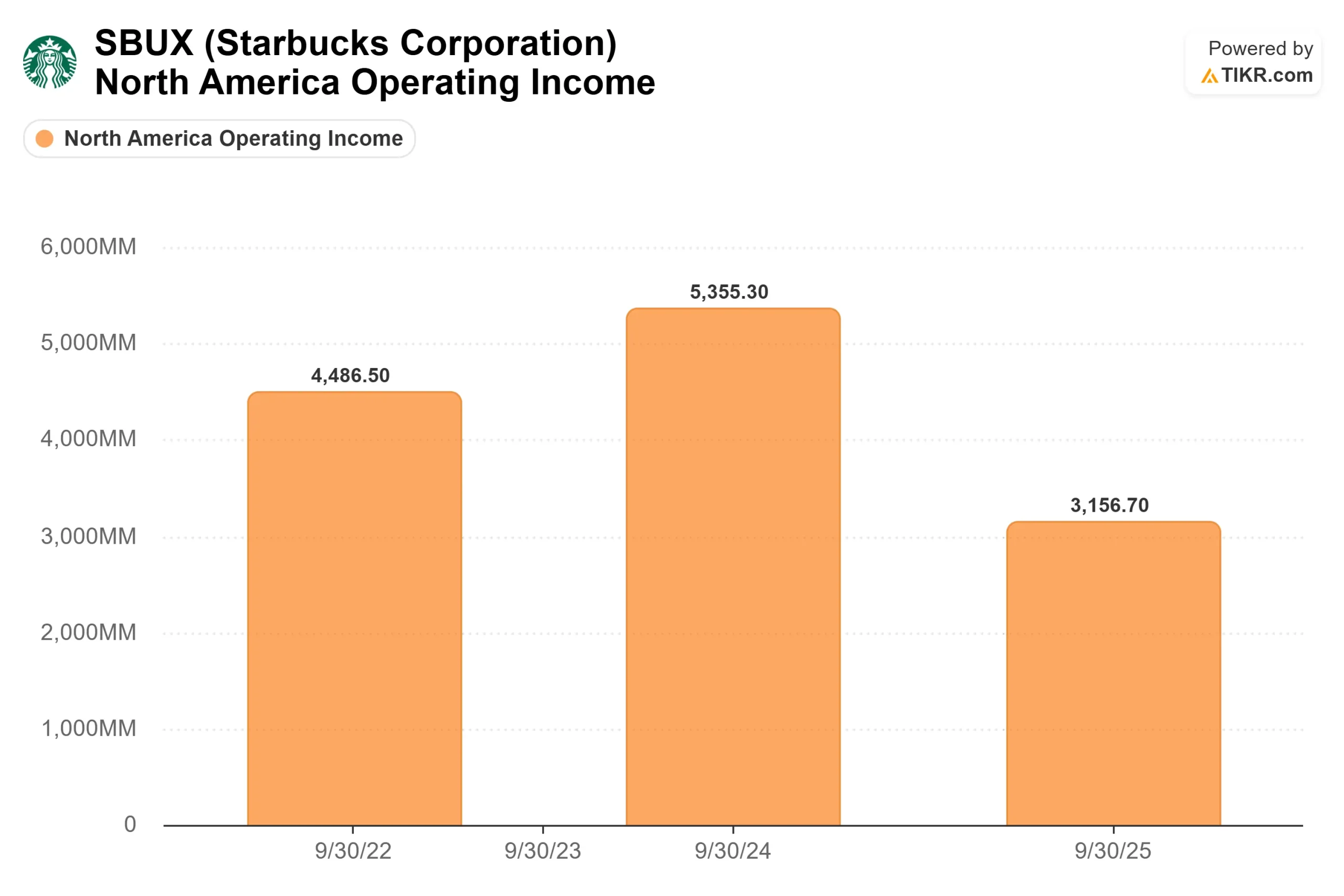

La brecha de ejecución es visible en los márgenes. Los ingresos de explotación de Norteamérica cayeron un 41% hasta los 3.200 millones de dólares en el ejercicio 2025, frente a los 5.400 millones de dólares del ejercicio 2024, debido a la inversión de 500 millones de dólares en mano de obra de Green Apron Service, los aranceles y los elevados precios del café. La deuda neta a LTM se sitúa en 21.900 millones de dólares a 2,53x deuda neta/EBITDA, y el flujo de caja libre sobre una base apalancada de arrastre se volvió profundamente negativo. Si los resultados del segundo trimestre, el 28 de abril, muestran que la recuperación de las transacciones del primer trimestre fue estacional y no duradera, el múltiplo de 40 veces será muy difícil de justificar.

Sin embargo, la senda de recuperación tiene una mecánica específica. Los costes de mano de obra de Green Apron Service empiezan a ser anuales en el cuarto trimestre fiscal de 2026, lo que significa que las comparaciones de costes se suavizan estructuralmente en la segunda mitad, independientemente de que el tráfico siga mejorando. La empresa conjunta de China con Boyu Capital, ahora cerrada, convierte las pérdidas de China operadas por la empresa en un modelo de concesión de licencias con mayores márgenes.

Cathy Smith, Directora Financiera, declaró en la conferencia sobre beneficios del primer trimestre del ejercicio 2026 que, anualizada, la nueva estructura podría suponer aproximadamente 40 puntos básicos de incremento de los márgenes consolidados, es decir, una orientación de la dirección, no un resultado garantizado. Y el marco de la dirección para el ejercicio 2028 apunta a un BPA de entre 3,35 y 4,00 dólares, lo que representaría un crecimiento de los beneficios de más del 70% con respecto al BPA normalizado de 2,13 dólares del ejercicio 2025.

Vea cómo Starbucks se comporta frente a sus pares en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

- Precio Actual: $98.67

- Precio Objetivo (Medio): ~$199

- Rentabilidad potencial total: ~102%

- TIR anualizada: ~9% / año

El caso medio de TIKR utiliza una CAGR de ingresos de alrededor del 5% hasta el año fiscal 2034, coherente con los objetivos de crecimiento de la propia dirección una vez que se cumplan los años de las inversiones en Green Apron. Los dos impulsores son el crecimiento de los ingresos en EE.UU. por encima del 3%, a medida que el modelo de servicio madura en las más de 18.000 tiendas norteamericanas, y la recuperación de los ingresos internacionales a medida que los honorarios por licencias de la empresa conjunta Boyu sustituyen a los costes de las operaciones de la empresa en China.

El impulsor del margen es la recuperación de los ingresos netos de alrededor del 6,5% en el año fiscal 2025 a alrededor del 10% en el año fiscal 2034. Esta cifra sigue estando muy por debajo del 12-13% que Starbucks registraba antes de la recesión, por lo que el escenario medio refleja una recuperación parcial, no optimista. El principal riesgo es que la compresión de márgenes persista más allá del ejercicio 2026. Si los márgenes operativos de Norteamérica no se recuperan en el ejercicio 2027, es probable que las contracciones múltiples contrarresten la recuperación de los beneficios y compriman la rentabilidad. El objetivo conservador a la baja se sitúa en torno a los 160 dólares a 30/9/34, con una TCAC de los ingresos del 4,6% y unos márgenes de beneficio neto del 10%.

Conclusión

Atentos a las transacciones comparables en EE.UU. en el informe del 2º trimestre fiscal 2026 del 28 de abril. Un trimestre positivo fue el 1T. Dos trimestres positivos consecutivos establecen una tendencia y dan a la tesis de recuperación de márgenes su validación más importante. Si esa cifra es positiva y la dirección reafirma sus previsiones para el ejercicio fiscal 2026, la diferencia entre el objetivo medio de 101 dólares de Street y los 199 dólares del modelo TIKR empieza a cerrarse de forma significativa.

Starbucks no es barata según ninguna métrica de seguimiento. Pero el modelo TIKR dice que se puede obtener una rentabilidad total de alrededor del 102% a los precios actuales si se ejecuta el cambio de tendencia. El 28 de abril es la primera prueba real de ello.

¿Debería invertir en Starbucks?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Starbucks y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Starbucks junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Starbucks en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!