Estadísticas clave de las acciones de Halliburton

- Precio actual: $40.36

- Precio objetivo (medio): ~$59

- Objetivo de la calle: ~$41

- Rentabilidad potencial total: ~46%

- TIR anualizada: ~5% / año

- Reacción a los beneficios: +2,52% (21 de abril de 2026)

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Halliburton (HAL) ha protagonizado una de las recuperaciones más pronunciadas en el sector energético este año. La acción tocó un mínimo de 52 semanas de 19,22 $, subió a 40,36 $ y se ha más que duplicado en el proceso. El catalizador más reciente fue el informe de resultados del primer trimestre de 2026, publicado el 21 de abril: el BPA ajustado de 0,55 dólares superó en un 10% el consenso de 0,50 dólares, los ingresos de 5.400 millones de dólares superaron las estimaciones y la acción subió un 2,52% ese día.

Los alcistas ven una empresa situada en la intersección exacta de un mercado norteamericano de fracturación hidráulica cada vez más ajustado y un panorama de seguridad energética permanentemente alterado. Los bajistas apuntan a un lastre en Oriente Medio que se está agravando en el segundo trimestre, un objetivo medio de Street de 41,32 dólares que implica un recorrido al alza prácticamente nulo desde hoy, y un modelo TIKR que valora el caso medio en sólo un 5% de rentabilidad anualizada hasta 2030.

La cuestión no resuelta es si la ventaja tecnológica de Halliburton ha elevado permanentemente su techo de márgenes o si se trata de un ascenso cíclico que se detiene una vez que la actividad se estabiliza.

En la conferencia sobre resultados, Jeff Miller, Presidente y Consejero Delegado, enmarcó el conflicto entre Estados Unidos e Irán en términos estructurales: "La seguridad energética ya no es sólo un tema de conversación. Exige la actuación de todas las naciones para garantizar un suministro fiable de petróleo y gas".

Añadió que los déficits de producción acumulados por el conflicto tienden a los mil millones de barriles, lo que representa varios años de demanda incremental significativa además del crecimiento estructural de la demanda. No se trata de un ajuste a la baja.

Tres grandes hitos se sucedieron rápidamente.

El 13 de abril, Halliburton anunció un contrato multimillonario con YPF para la terminación de pozos no convencionales en la zona argentina de Vaca Muerta, lo que supone el primer despliegue internacional de su plataforma de fracturación eléctrica ZEUS fuera de Norteamérica.

El 6 de abril, firmó un acuerdo de colaboración estratégica con PETRONAS Surinam y Valaris para el desarrollo offshore.

El 1 de abril, cerró la adquisición de Sekal AS, una empresa de autonomía digital de perforación, lo que da a Halliburton la capacidad de cerrar completamente el círculo de la geonavegación automatizada. Tres movimientos importantes en tres semanas son una señal, no ruido.

Ver estimaciones históricas y a futuro de las acciones de Halliburton (¡Es gratis!) >>>

¿Está Halliburton infravalorada hoy?

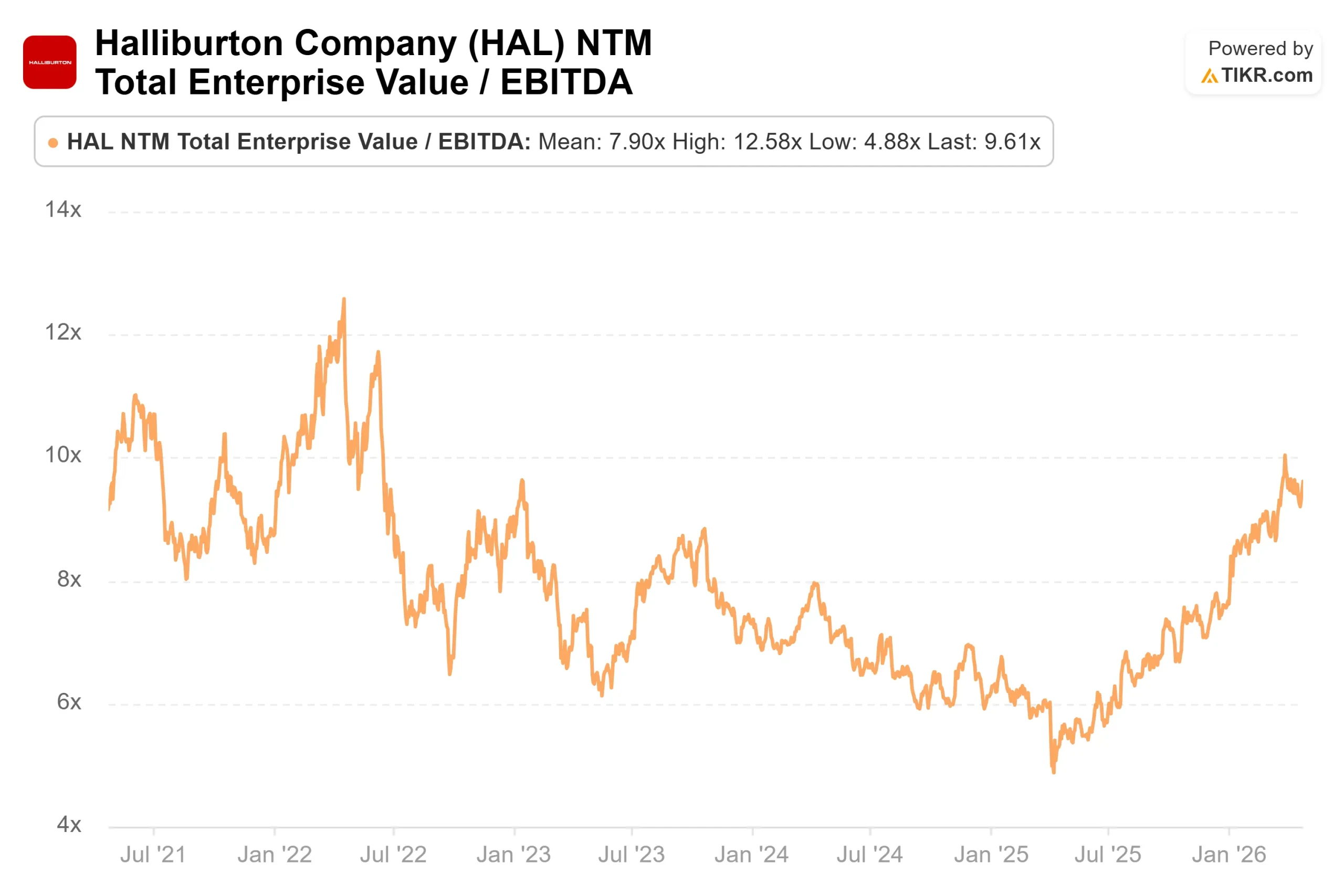

La valoración es un auténtico tira y afloja. HAL cotiza a 9,6 veces EV/EBITDA NTM, ligeramente por encima de la media del sector de alrededor de 8,2 veces entre sus homólogas de equipos y servicios energéticos en TIKR. A modo de contexto, Baker Hughes (BKR) cotiza a alrededor de 14x en la misma métrica.

Esta diferencia se reduce históricamente cuando los precios de la fracturación hidráulica en Norteamérica comienzan a pasar de la conversación al contrato, que es exactamente lo que la dirección afirma que está ocurriendo. La variable clave es si esto se traduce en ingresos en el segundo y tercer trimestre.

En general, los analistas se muestran constructivos, pero no perseguidores. Entre 27 analistas, el desglose es el siguiente: 15 compran, 4 superan, 6 mantienen, 1 subestiman y 1 venden, con un objetivo medio de 41,32 dólares. Este objetivo no implica prácticamente ningún recorrido al alza desde el precio actual.

O bien el valor ha sobrepasado el consenso, o bien el consenso aún no se ha puesto al día con el ciclo.

En cuanto al flujo de caja libre, las estimaciones de consenso de TIKR prevén unos 1.900 millones de dólares para todo el año 2026. Esto respalda un programa de recompra, según confirmó el director financiero Eric Carre, que se acelerará en el segundo semestre. El lastre a corto plazo de los 42 millones de dólares trimestrales de costes de migración a SAP S/4 y los elevados gastos logísticos en Oriente Medio es real, pero limitado en el tiempo.

El riesgo también está claramente definido. El impacto en Oriente Medio en el segundo trimestre se estima entre 0,07 y 0,09 dólares por acción, con un posible aumento de entre 0,03 y 0,05 dólares si los reinicios en alta mar se retrasan más allá de mediados del trimestre.

Shannon Slocum, Vicepresidente Ejecutivo y Director de Operaciones, señaló que las rutas de suministro alternativas y los mayores costes de material de compra derivados del cierre del Estrecho son manejables, pero suponen un lastre para la cuenta de resultados en estos momentos.

En última instancia, se trata de saber qué ocurrirá cuando la capacidad de fracturación hidráulica de Norteamérica pase a tener un poder de fijación de precios visible.

Miller describió las flotas premium de doble combustible como "absolutamente agotadas como industria" Cuando esa escasez se convierta en precios más altos en el segmento de terminación y producción, los márgenes incrementales se moverán bruscamente porque la base de costes ya está fijada. Los datos al respecto aún no figuran en los informes.

Esa brecha entre lo que la dirección ve sobre el terreno y lo que es visible en los resultados es exactamente donde coexisten el riesgo y la oportunidad de inversión.

Vea cómo se comporta Halliburton frente a sus homólogas en TIKR (¡Es gratis!) >>>

TIKR Análisis avanzado de modelos

- Precio actual: $40.36

- Precio Objetivo (Medio): ~$59

- Rentabilidad potencial total: ~46%

- TIR anualizada: ~5% / año

El caso medio de TIKR utiliza una CAGR de ingresos de alrededor del 3% hasta el 31/12/30. Los dos motores son la expansión internacional no convencional, liderada por la victoria en YPF/Vaca Muerta y las crecientes victorias en alta mar en Latinoamérica y África Occidental, y la recuperación de los precios de los servicios en Norteamérica a medida que la capacidad de fracturación hidráulica premium se reduce hasta 2026 y 2027. El margen de ingresos netos se amplía de alrededor del 9% en 2026 a alrededor del 11% en 2030, a medida que desaparece la interrupción en Oriente Medio y los despliegues de tecnología de mayor margen tienen cada vez más peso en el mix. El principal riesgo para ambas hipótesis es un conflicto prolongado en Oriente Medio que retrase la aceleración de los ingresos en 2027, de la que depende el modelo.

La hipótesis alta alcanza ~70 USD el 31/12/30 con una rentabilidad total de alrededor del 74%, mientras que la hipótesis baja se sitúa cerca de ~48 USD con una rentabilidad total de alrededor del 18%. Este amplio margen refleja la incertidumbre real en torno a los precios en Norteamérica, el calendario y la recuperación de Oriente Medio.

En torno al 5% anualizado, el caso medio es honesto: HAL a 40,36 $ no es una empresa de alto crecimiento. Se trata de una empresa expuesta al ciclo, con un rendimiento en efectivo que se convierte en atractiva si el mercado revalúa su múltiplo de valoración a medida que llegan las pruebas de fijación de precios, y sigue siendo sólo ligeramente interesante si no lo hace.

Conclusión

Prestemos atención al margen operativo del segmento de Terminación y Producción en el informe de resultados del segundo trimestre de 2026, que se espera para el 22 de julio. La dirección ha previsto que los márgenes de C&P mejoren entre 50 y 100 puntos básicos secuencialmente desde el 15% del primer trimestre. Si se sitúa por encima de ese rango, la fijación de precios en Norteamérica está convirtiendo las llamadas entrantes en ingresos. Si no es así, esto se convierte en una historia de 2027.

Halliburton cuenta con un impulso tecnológico real, un mercado petrolero estructuralmente más ajustado y una cartera de contratos internacionales en crecimiento. El caso medio de TIKR dice que las acciones necesitan que el ciclo siga dando resultados. A 40,36 dólares, esa es la apuesta.

¿Debería invertir en Halliburton?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Halliburton y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Halliburton junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Halliburton en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!