Estadísticas

- Precio actual: ~93 $.

- Ingresos totales 1T 2026: 14.600 millones de dólares (+10,6% interanual)

- BPA ajustado 1T2026: 1,19 $ (+31% interanual)

- Previsiones BPA 2T 2026: 1 $ - 2 $.

- Objetivo de BPA para todo el año 2026: 7-11 $.

- Objetivo de margen antes de impuestos para 2027: al menos 10%.

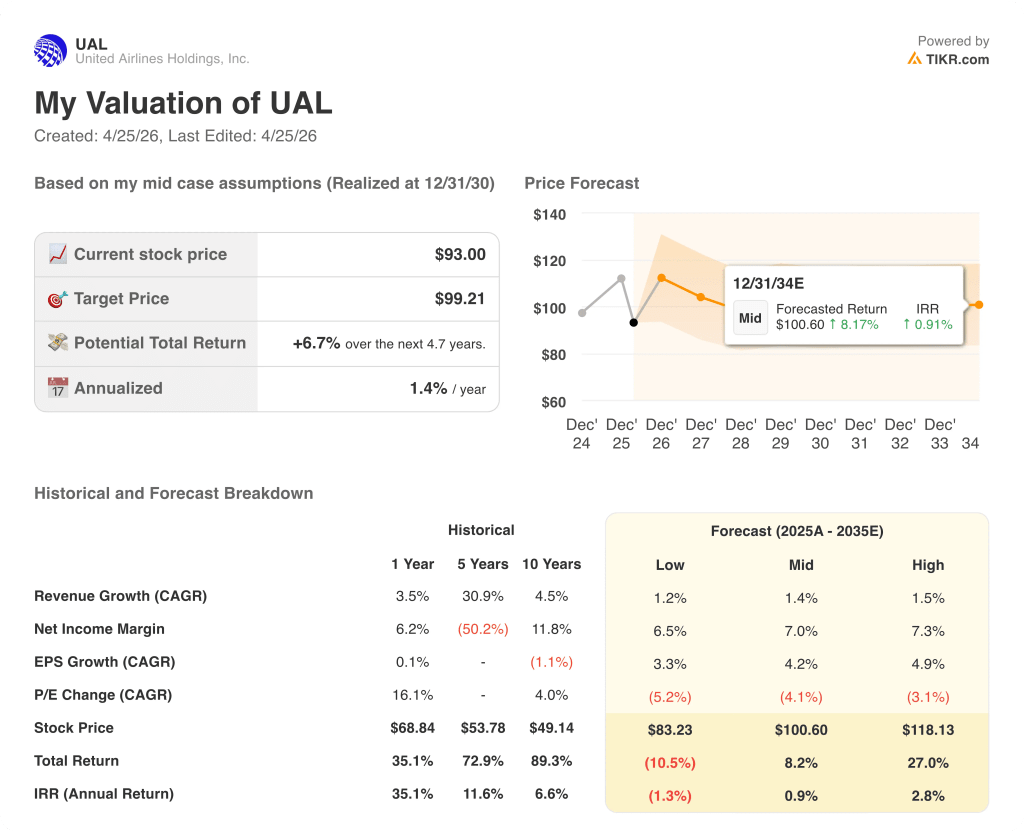

- Precio objetivo del modelo TIKR: ~99 $ (caso medio)

- Alza implícita en ~5 años: ~7%

Acciones de United Airlines T1 2026: Los ingresos alcanzan la cifra récord de 14.600 millones de dólares, mientras que los costes de combustible afectan a los márgenes

Las acciones de United Airlines(UAL) abrieron el primer trimestre de 2026 con unos ingresos trimestrales récord, a pesar de que la factura del combustible comprimió los márgenes y obligó a la dirección a replantearse la segunda mitad del año.

Los ingresos totales alcanzaron los 14.600 millones de dólares en el trimestre de marzo, un 10,6% más que en el mismo periodo del año anterior, según informó el director de operaciones Andrew Nocella en la conferencia sobre resultados del 1T 2026.

El BPA ajustado se situó en 1,19 dólares, un 31% más que en el mismo periodo del año anterior y dentro del intervalo inicial de 1,00 a 1,50 dólares previsto por la dirección, según Mike Leskinen, Director Financiero, en la conferencia sobre resultados del 1T 2026.

Esta mejora se produjo a pesar de un aumento de 340 millones de dólares en la factura de combustible en el trimestre, que el director financiero Leskinen atribuyó a la subida de los precios del combustible para aviones tras el conflicto de Irán.

La demanda premium fue el motor más destacado: los ingresos premium aumentaron un 13,6% con sólo un 4,4% más de capacidad, con un aumento interanual del RASM premium del 8,9%, superando a la cabina principal en 4 puntos, según el CCO Nocella en la conferencia sobre resultados del 1T 2026.

Los ingresos por viajes de negocios crecieron un 14% interanual, con una fortaleza generalizada en todas las verticales, según Nocella.

Los ingresos por fidelidad también se comportaron mejor, con un aumento del 13% en el trimestre, gracias a las actualizaciones del programa MileagePlus y a un saludable gasto con tarjeta, según Nocella.

A finales del primer trimestre, United aplicó con éxito cinco subidas de precios y aumentó las tasas de equipaje para compensar los elevados costes del combustible, según Nocella.

El rendimiento de las ventas se aceleró bruscamente a lo largo del trimestre: un 4% en enero y febrero, un 12% en la primera quincena de marzo y un 18% en la segunda quincena, según Nocella.

En la última semana de abril, el rendimiento de las ventas de todos los viajes futuros había aumentado un 20% interanual, según Nocella.

Para el segundo trimestre de 2026, la dirección estimó un beneficio por acción de entre 1,00 y 2,00 dólares, basado en un precio del combustible "todo incluido" de aproximadamente 4,30 dólares por galón, según el director financiero Leskinen.

Las previsiones de beneficios por acción para todo el año 2026 se fijaron entre 7,00 y 11,00 dólares, y la dirección espera recuperar entre el 40% y el 50% de los elevados costes de combustible en el segundo trimestre, entre el 70% y el 80% en el tercer trimestre y entre el 85% y el 100% en el cuarto trimestre, según el director financiero Leskinen.

En respuesta al entorno del combustible, United recortó de forma proactiva aproximadamente 5 puntos de la capacidad prevista para el resto de 2026, con el objetivo de que el tercer y cuarto trimestre se mantengan estables o aumenten un 2% interanual, según el director de operaciones Nocella.

En el balance, United amortizó más de 3.100 millones de dólares de deuda durante el trimestre y generó 2.900 millones de dólares de flujo de caja libre, según el director financiero Leskinen.

Datos financieros de UAL: Vuelve la compresión de márgenes y pesan los costes del combustible

Las acciones de United Airlines navegan por una tensión familiar: los ingresos se aceleran mientras que la estructura de márgenes se suaviza bajo la presión de los costes.

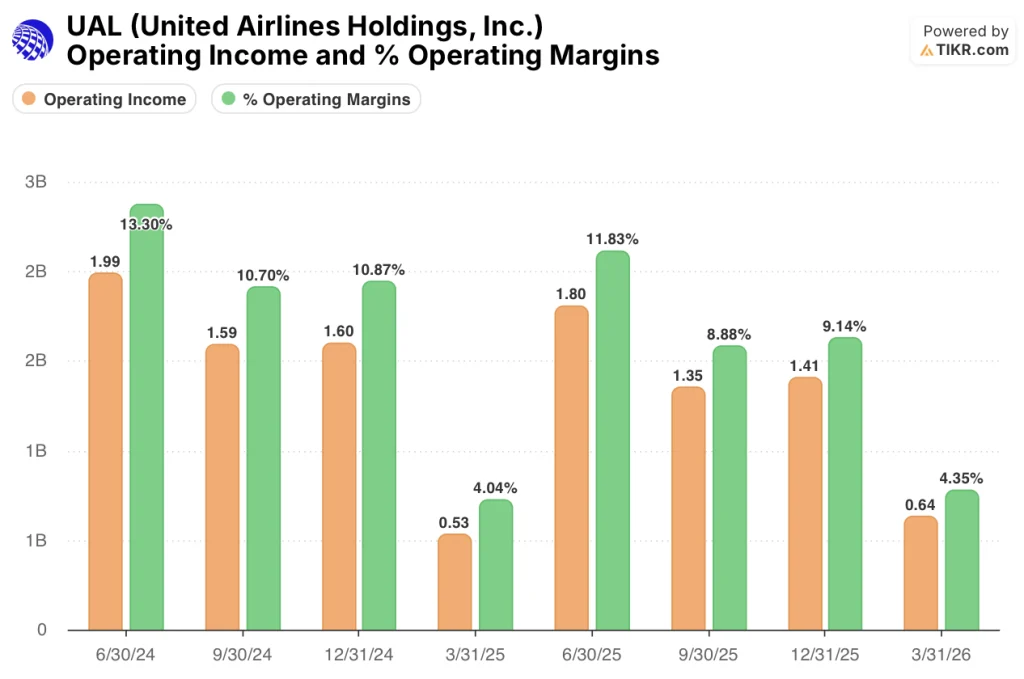

El beneficio bruto en el trimestre de marzo de 2026 fue de 4.460 millones de dólares, con un margen bruto del 30,5%, prácticamente igual al 30,9% del trimestre anterior y muy por debajo del máximo del 36,2% registrado en el trimestre de junio de 2025.

La compresión del margen bruto desde el segundo trimestre de 2025 hasta el primero de 2026 (36,2%, 34%, 34,3%, 30,5%) refleja el aumento progresivo del coste del combustible, no el deterioro de la demanda.

Los ingresos de explotación ascendieron a 640 millones de dólares, un 19% más que los 530 millones del trimestre de marzo del año anterior, impulsados por el mejor comportamiento de los ingresos, parcialmente compensado por la presión de los costes.

El margen de explotación se situó en el 4,3%, frente al 4% del primer trimestre de 2025, pero muy por debajo del 9,1% y el 11,8% de los dos trimestres anteriores.

El CASM-ex aumentó un 5,9% interanual, presionado por las cancelaciones de vuelos cercanos, las interrupciones relacionadas con las tormentas y el retroceso de los mercados de bajo coste, incluidos Tel Aviv y Dubai, que en conjunto representaron 1,5 puntos de capacidad, según el director financiero Leskinen.

Modelo de valoración: las subidas son limitadas a los niveles actuales

El modelo de valoración TIKR fija el precio de las acciones de United Airlines en unos 99 dólares con hipótesis intermedias, lo que supone una revalorización total de aproximadamente el 7% desde el precio actual de 93 dólares en un horizonte de 4,7 años, una rentabilidad anualizada de sólo el 1,4%.

El modelo del caso medio supone una TCAC de los ingresos del 1,4%, un margen de beneficio neto del 7,0% y un crecimiento del BPA del 4,2% anual hasta 2035.

Estos supuestos suponen una lectura conservadora de las acciones de United Airlines: un negocio que mantiene la rentabilidad y aumenta marginalmente los beneficios, pero que no se revaloriza a medida que se normaliza el entorno del combustible.

Tras un primer trimestre en el que el beneficio por acción aumentó un 31% gracias a unos ingresos récord a pesar de los 340 millones de dólares de viento en contra por el combustible, el argumento de la calidad de los beneficios se mantiene intacto. Pero el modelo de valoración refleja la amplia incertidumbre en el rango de beneficios por acción futuros (7-11 dólares), no el escenario alcista.

A los precios actuales, las acciones de United Airlines no están preparadas para un resultado alcista. El argumento de inversión es prácticamente el mismo que antes del primer trimestre: la acción necesita una recuperación sostenida de los costes de combustible y una expansión de los márgenes para justificar un precio sustancialmente más alto.

La tensión central: United registró un primer trimestre sólido, pero la horquilla de beneficios por acción para todo el año de entre 7 y 11 dólares significa que el valor razonable de la acción varía casi un 40% dependiendo de la rapidez con que se absorban los costes del combustible.

Caso alcista

- El rendimiento de las ventas ya ha aumentado un 20% interanual en la última semana de abril, y la dirección se ha fijado como objetivo recuperar entre el 85% y el 100% de los costes de combustible en el cuarto trimestre de 2026.

- Los ingresos por primas aumentaron un 13,6% con un crecimiento de la capacidad de sólo el 4,4% en el primer trimestre, lo que demuestra un poder de fijación de precios estructural, no cíclico.

- Siete iniciativas comerciales, incluida la venta digital anidada y 50 A321 Coastliners con camas reclinables, representan lo que el CCO Nocella describió como cientos de millones en oportunidades de ingresos anuales, independientemente del entorno del combustible.

- El escenario alto de TIKR apunta a 118 dólares por acción, una rentabilidad total del +27%, si se alcanza el objetivo de margen antes de impuestos para 2027 de al menos el 10%.

Caso negativo

- La diferencia de 4 USD entre las previsiones de BPA de 7 USD para el caso bajo y 11 USD para el caso alto refleja una auténtica incertidumbre sobre la elasticidad de la demanda con rendimientos superiores al 20%, que la dirección reconoce que aún no se ha materializado, pero que espera que llegue según Econ 101.

- El CASM-ex ya está subiendo un 5,9% interanual, y la reducción de capacidad de 5 puntos prevista para el tercer y cuarto trimestre seguirá presionando los costes unitarios sin alivio a corto plazo.

- El escenario TIKR a la baja implica un precio de las acciones de 83 dólares, una rentabilidad total negativa del 10,5% desde los niveles actuales si persiste el combustible y la demanda acaba por suavizarse.

- United prevendió el 23% de la capacidad del segundo trimestre y el 8% de la del tercero a precios más bajos antes de la subida del combustible, lo que limita la rentabilidad a corto plazo, independientemente de la fortaleza de la demanda.

¿Debería invertir en United Airlines Holdings, Inc?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de UAL y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir United Airlines Holdings, Inc. junto con todos los demás valores que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de UAL en TIKR →.